Artykuł Państwowe mieszkania, których nie ma pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

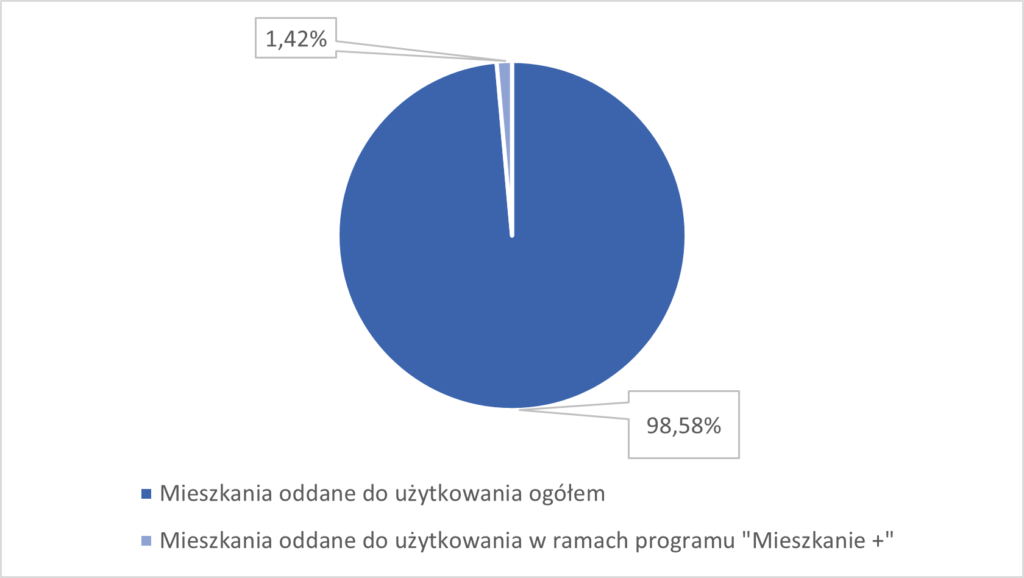

W maju 2023 roku ogłoszono zamknięcie części rynkowej programu „Mieszkanie +”. Kolejny pomysł polityków na mieszkania okazał się nieskuteczny w porównaniu z rynkiem prywatnym. Przez niemal siedem lat w ramach programu „Mieszkanie +” wybudowano ok. 20 tys. mieszkań[1] – w tym samym czasie w Polsce poza programem wybudowano prawie 1,4 miliona mieszkań[2].

Wykres.1 Mieszkania oddane do użytkowania w latach 2016–2022

To nie pierwszy w polskiej historii przykład fiaska państwowego programu mieszkaniowego.

Towarzystwo Osiedli Robotniczych (TOR)

Powstałe pod koniec 1934 roku państwowe przedsiębiorstwo miało zapewnić nowoczesne mieszkania najuboższym robotnikom i ich rodzinom. Budowa osiedli odbywała się z kredytów udzielanych przez Bank Gospodarstwa Krajowego (BGK), głównie na gruntach skarbu państwa lub gmin[3]. Pracownicy, którzy chcieli zamieszkać w lokalach TOR, nie mogli zarabiać więcej niż 250 zł miesięcznie brutto. Towarzystwo wyznaczyło również górny limit czynszu, który nie mógł przekraczać 20 zł miesięcznie.

Celem TOR-u było budowanie i kredytowanie mieszkań dla ludzi „mniej zamożnych, posiadających mniejsze wymagania mieszkaniowe”[4]. Jednak w rzeczywistości sytuacja wyglądała całkiem inaczej.

Przyszli nabywcy byli zobligowani do partycypowania w kosztach budowy mieszkania w co najmniej 20%. Koszt budowy mieszkania na osiedlu TOR-u wynosił od 4 do 6 tys. zł[5]. Robotnik wraz z rodziną musiał więc posiadać oszczędności w wysokości co najmniej 800 zł, żeby pozwolić sobie na nabycie praw do państwowego mieszkania. W 1935 roku, czyli rok po powstaniu TOR-u, robotnicy objęci ubezpieczeniem emerytalnym w ZUS zarabiali przeciętnie 95,60 zł w przypadku mężczyzn oraz 49,6 zł w przypadku kobiet[6].

TOR przez 5 lat swojego działania wybudowało ok. 9 tys. mieszkań[7], które przez wcześniej wspomniane wymogi finansowe były dostępne tylko dla lepiej zarabiających robotników.

Towarzystwa Budownictwa Społecznego

Głównym celem towarzystw utworzonych ustawą z 1995 roku było budowanie mieszkań na wynajem o umiarkowanej wysokości czynszów. Wynajmować lokale mogą tylko osoby, których dochody istotnie nie przekraczają przeciętnego wynagrodzenia miesięcznego w danym województwie.

W TBS-ach, tak jak w przypadku TOR-u, regulowana jest również wysokość czynszu (4% wartości odtworzeniowej w skali roku[8]) i nałożono obowiązek pokrycia kosztów partycypacji (dla lokali mieszkalnych nie może przekroczyć 30% kosztów budowy tego lokalu[9]). TBS-y muszą też przeznaczać całość dochodów na działalność statutową i nie mogą wypłacać zysków inwestorom.

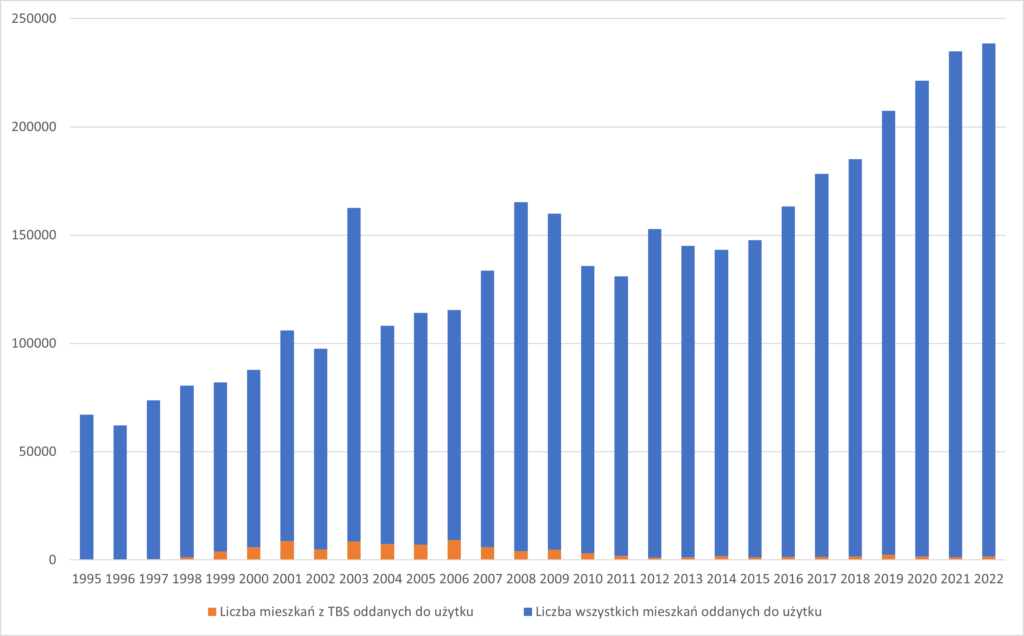

Wykres 2. Liczba mieszkań oddanych ramach TBS do użytku w latach 1995–2022

Mimo deklarowanych wcześniej rezultatów ilościowych w postaci 40–50 tys. mieszkań rocznie[10], TBS-y wybudowały łącznie przez 28 lat niecałe 93 tys. mieszkań (czyli średnio 3,3 tys. mieszkań rocznie)[11]. Stanowi to nieco ponad 2% wszystkich wybudowanych mieszkań w tym okresie[12]. Ponadto 80% mieszkań z TBS-ów wybudowano w latach 1996–2010, gdy funkcjonowało preferencyjne kredytowanie ze środków Krajowego Funduszu Mieszkaniowego (KFM), czyli w okresie, gdy budownictwo to było dotowane przez podatników.

Po tym, jak w 2009 roku podjęto decyzję o likwidacji KFM[13], liczba mieszkań oddawanych w tej formule spadła do mniej niż 2 tys. rocznie.

Program „Mieszkanie +”

W 2015 roku rząd Prawa i Sprawiedliwości zapowiedział ponowne zajęcie się polityką mieszkaniową w Polsce. Efektem tych zapowiedzi stał się Narodowy Program Mieszkaniowy (NPM), który odpowiada m.in. za program „Mieszkanie+”. W założeniu miał to być program powszechny, dostępny w każdym regionie i tani dla beneficjentów. W jego ramach miało powstać więcej mieszkań niż w ramach jakiegokolwiek wcześniejszego państwowego programu mieszkaniowego[14]. Skończyło się jednak na tym, iż przez 7 lat działalności programu wybudowano zaledwie niecałe 20,3 tys. mieszkań (ok. 2,9 tys. rocznie), po czym zamknięto część rynkową programu prowadzoną przez PFR Nieruchomości S.A, która była jednym z trzech głównych filarów programu.

Państwowe programy mieszkaniowe – mimo świetlanych wizji roztaczanych przez polityków – kończą się fiaskiem. W tym samym czasie, gdy kolejne państwowe mieszkania nie powstają, prywatni inwestorzy budują coraz więcej mieszkań, odpowiadając na potrzeby lokalowe mieszkańców Polski.

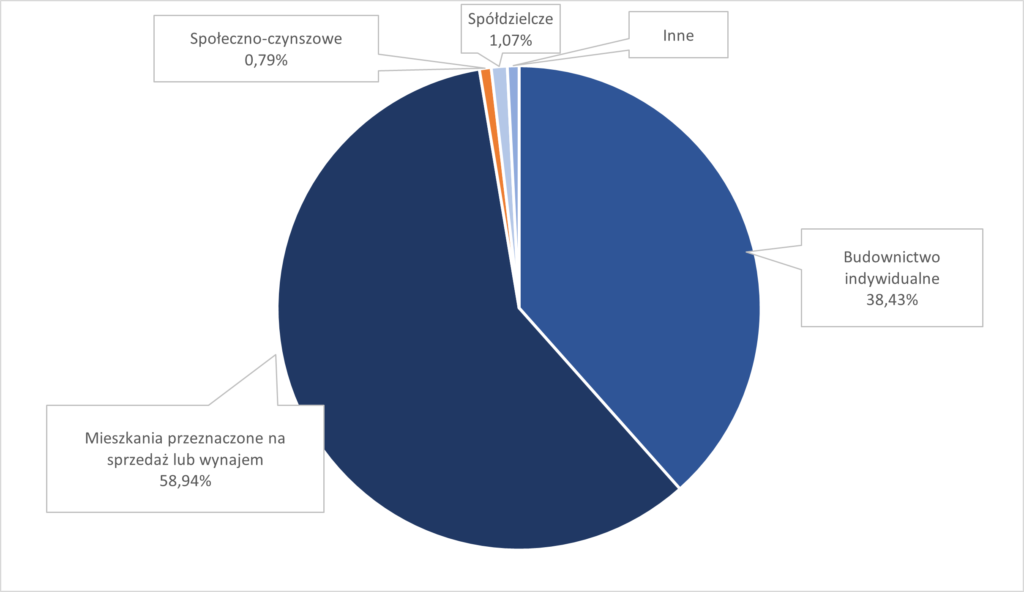

Wykres.3. Procentowy rozkład mieszkań oddanych do użytku w latach 2016–2022 według form budownictwa

[1] https://www.gov.pl/web/rozwoj-technologia/narodowy-program-mieszkaniowy.

[2] Obliczenia własne FOR na podstawie danych GUS.

[3] J. Frejtag, Towarzystwo Osiedli Robotniczych i jego działalność na rzecz przezwyciężenia kryzysu mieszkaniowego w międzywojennej Polsce. Przyczynek do dalszych badań, „Budownictwo i Architektura”, 20(1), 2021.

[4] Organizacja i wytyczne działalności Towarzystwa Osiedli Robotniczych, 1934, s. 6.

[5] Budownictwo mieszkaniowe Towarzystwa Osiedli Robotniczych, Warszawa 1937, s. 20.

[6] Mały Rocznik Statystyczny 1939, Główny Urząd Statystyczny, Warszawa 1939, s. 270.

[7] Mały Rocznik Statystyczny 1939, s. 65.

[8] Ustawa z dnia 26 października 1995 r. o społecznych formach rozwoju mieszkalnictwa, art. 28 ust. 2.

[9] Ustawa z dnia 26 października 1995 r. o społecznych formach rozwoju mieszkalnictwa, art. 29a ust. 2

[10] M. Cesarski. Budżet a mieszkalnictwo i budownictwo społeczne w Polsce. Transformacja i perspektywy, „Problemy Polityki Społecznej”. 15, 2011.

[11] Obliczenia własne FOR na podstawie danych GUS i BGK.

[12] Obliczenia własne FOR na podstawie danych GUS i BGK.

[13] https://www.bgk.pl/archiwum/fundusze-i-programy/krajowy-fundusz-mieszkaniowy-kfm/.

[14] https://konkret24.tvn24.pl/polityka/obietnice-minus-co-pis-obiecywal-w-sprawie-budowy-mieszkan-i-rynku-mieszkaniowego-lista-st6858048

Artykuł Państwowe mieszkania, których nie ma pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

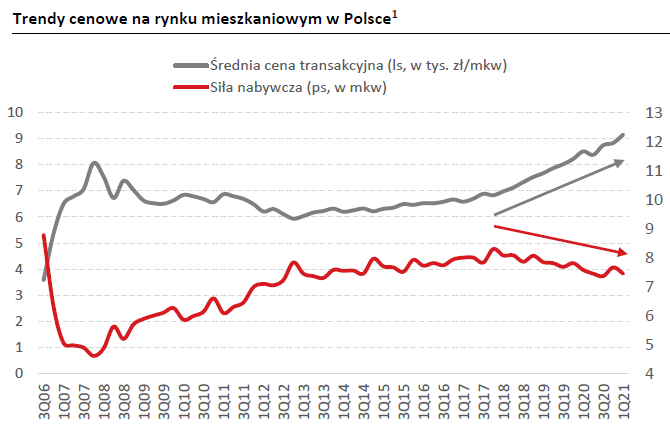

Po pęknięciu bańki na rynku nieruchomości w 2007 roku ceny mieszkań przez długi czas spadały, osiągając minimum na przełomie 2013 i 2014 roku. Później, do połowy 2017 roku, ceny mieszkań powoli rosły. Jednak od 2018 roku wzrost cen mieszkań bardzo przyspieszył, dochodząc w niektórych kwartałach do niemal 9% rok do roku w skali kraju (a w niektórych miastach osiągając poziomy dwucyfrowe).

Ponieważ przez cały ten okres, również w czasie globalnego kryzysu finansowego, nominalne wynagrodzenia w Polsce rosły, rosła też siła nabywcza płac w przeliczeniu na metr kwadratowy mieszkania. Zespół analityków Pekao SA przedstawił to niedawno na wykresie – do 2013 roku (w okresie rosnących płac i spadających cen mieszkań) siła nabywcza na rynku nieruchomości rosła bardzo szybko, później, gdy ceny mieszkań zaczęły odbijać, jej wzrost spowolnił, a od 2018 roku, kiedy wzrost cen mieszkań gwałtownie przyspieszył, siła nabywcza zaczęła spadać.

Ale mieszkania większość ludzi kupuje za środki nie z bieżącego wynagrodzenia, lecz z kredytu. Żeby jednak wziąć kredyt trzeba mieć oczywiście odpowiednie dochody, żeby obsługiwać raty, ale też trzeba mieć wkład własny. Odłożona już część wkładu własnego rośnie nie w tempie, w jakim rosną wynagrodzenia, lecz odpowiednio do oprocentowania lokat, które z kolei zależy od stóp procentowych ustalanych przez bank centralny.

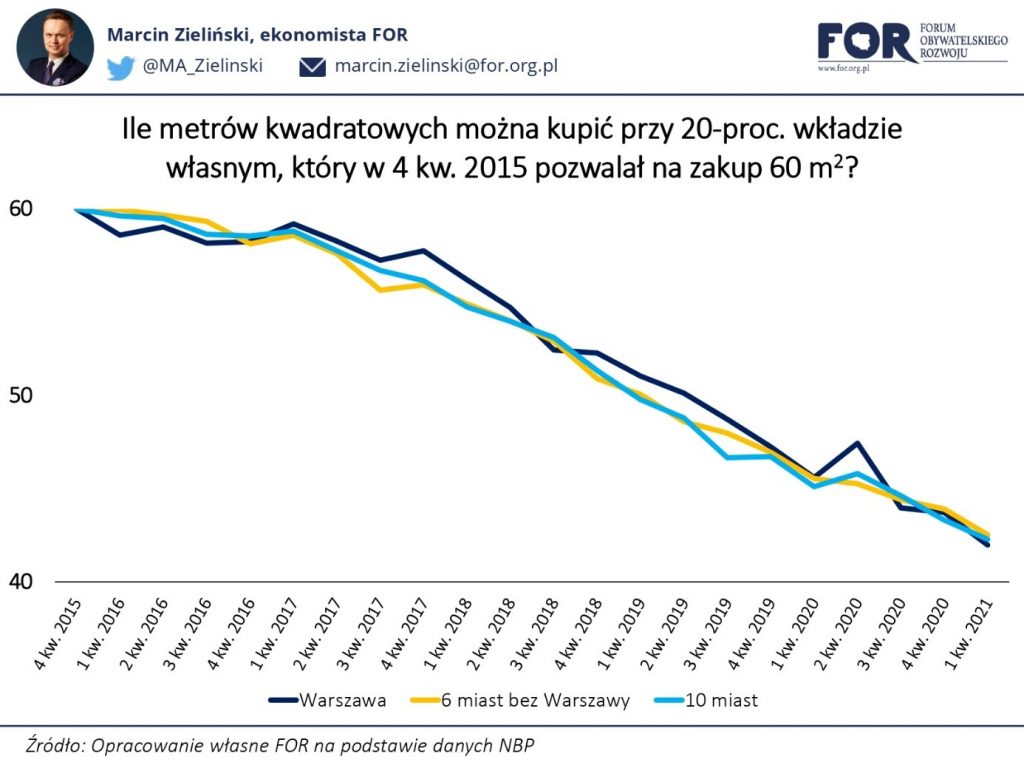

Przeprowadźmy pewną symulację. Załóżmy, że pod koniec 2015 roku gospodarstwo domowe podejmuje decyzję o tym, by odłożyć pieniądze na wkład własny potrzebny do zakupu mieszkania o powierzchni 60 m2. Ponieważ jego członkowie nie chcą płacić za ubezpieczenie niskiego wkładu, postanawiają, że chcą odłożyć dokładnie 20% ceny nowego mieszkania. W Warszawie musiałoby w czwartym kwartale 2015 roku mieć przeciętnie 89,5 tys. zł, w sześciu największych poza stolicą miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław) – 70,6 tys. zł, a w dziesięciu pozostałych, dla których NBP zbiera dane (Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra) – 56,5 tys. zł. To, jak duże mieszkanie, mogłoby owe gospodarstwo za tę kwotę kupić w kolejnych kwartałach pokazuje poniższy wykres.

Gdyby nasze gospodarstwo domowe odłożyło taką kwotę w rok, mogłoby nabyć mieszkanie o powierzchni nieco ponad 58 m2, w dwa lata – niecałe 57 m2, w trzy lata – 51,5 m2, a w cztery lata – 47 m2. Natomiast obecnie, po ponad pięciu latach odkładania pieniędzy na wkład własny, analizowane gospodarstwo mogłoby sobie pozwolić na zakup mieszkania o powierzchni nieco ponad 42 m2, czyli o prawie 18 m2 (30%) mniejszego niż pod koniec 2015 roku. Innymi słowy, zamiast kupić w miarę przestronne trzy pokoje zmuszone byłoby zadowolić się relatywnie ciasnymi dwoma pokojami.

Takie są konsekwencje błędnej polityki gospodarczej rządu i polityki monetarnej NBP, prowadzącej do gwałtownego wzrostu cen nieruchomości. Wskazanego tutaj ubytku realnej wartości już odłożonych oszczędności, wzrost płac nie kompensuje. Rząd co prawda obiecuje gwarancje wkładu własnego dla osób bez oszczędności, jednak taka polityka – dając bodziec do dalszego wzrostu cen – jeszcze bardziej zuboży tych, co jakieś oszczędności już posiadają.

Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Budownictwo mieszkaniowe w Chinach – przykład nieefektywnej polityki inwestycyjnej pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

źródło: https://io9.gizmodo.com

Każdy słyszał o chińskich miastach-widmach, które budowane nakładem sił tysięcy robotników, nie doczekały się mieszkańców. Brak chęci do zamieszkania na nowo zbudowanych osiedlach nie był jednak kaprysem zwykłych obywateli. Wręcz przeciwnie, Chiny są obecnie miejscem w którym odbywa się największa migracja ludności wiejskiej do miast w historii, więc teoretycznie Chińczycy powinni przyjąć nowe mieszkania z radością. Problem tkwi w tym, że przeciętnej rodziny nie stać na nowe mieszkanie zbudowane przez państwowego dewelopera. Przeprowadzka do nowego miejsca, często wiązałaby się również z daleką podróżą.

Dzieje się tak, ponieważ głównym celem chińskiego rządu jest utrzymanie wysokiego tempa przyrostu PKB, które nieubłaganie spada od kryzysu finansowego w roku 2008 i jest na najniższym poziomie od 1990 roku (6,9% w 2015 roku)[1]. Państwowi planiści próbują zapobiec dalszemu spadkowi poprzez inicjowanie wielkich projektów infrastrukturalnych i budowę nowych mieszkań.

To, że inwestycje są przeprowadzane przez urzędników nie mających interesu w zyskowności budowy, sprawia, że pieniądze są marnotrawione, a klient dostaje produkt po zawyżonej cenie.

Rząd próbował zachęcić ludność do osiedlania w nowych miejscach, tworząc ośrodki naukowe i rządowe blisko budynków mieszkalnych. Napływ studentów i urzędników miał rozruszać miasta-widma. Sprawić, że ludzie, którzy chcą się kształcić na uczelniach wyższych i piąć się po szczeblach kariery w aparacie państwowym, musieliby przeprowadzić się w odległe zakątki Chińskiej Republiki Ludowej.

W latach 2009-2013 nieudane inwestycje stanowiły blisko połowę wszystkich przeprowadzonych inwestycji. Zmarnowaną kwotę szacuje się na nawet 6,8 bln dolarów amerykańskich[2], chociaż niektórzy ekonomiści powątpiewają w aż tak dużą kwotę[3]. Nie ulega jednak wątpliwości fakt, że w Chinach ogromne pieniądze są wyrzucane w błoto, tylko po to, aby utrzymać dobre wskaźniki makroekonomiczne.

Tak duża nieefektywność inwestycyjna ma również swoje podłoże w korupcji, która jest nieodłącznie związana z państwem biurokratycznym, a takim państwem na pewno jest ChRL. Według badań Emerging Advisors Group, w ostatnich latach w Chinach mógł zostać rozkradziony przez różnych oficjeli państwowych nawet bilion dolarów amerykańskich[4]. To tylko pokazuje, że pomimo poczynionych reform, mających uczynić Chiny państwem z elementami wolnego rynku, ChRL wciąż pozostaje państwem komunistycznym, ze wszystkimi jego wadami. Rozmyta odpowiedzialność na różnych etapach planowania stwarza wiele okazji do korupcji.

Tutaj należy się zastanowić, czy budownictwo mieszkaniowe organizowane przez państwowe instytucje ma jakikolwiek sens. Zapewnienie mieszkań obywatelom to przecież jeden ze sztandarowych postulatów każdej partii z „zacięciem społecznym” i dobry sposób na wkupienie się w łaski przyszłych wyborców.

Chiński przykład tworzenia całych dzielnic „na zapas” jest wręcz karykaturalny, jednak budownictwo społeczne jest obecne w wielu krajach i bardzo często tworzy podobne patologie na różnych szerokościach geograficznych. Złe decyzje inwestycyjne, pieniądze z budżetu rozpływające się w biurach państwowych deweloperów, mijanie się z potrzebami konsumenta, to sytuacje powtarzające się na różną skalę za każdym razem, kiedy państwo mierzy się z wyzwaniem zapewnienia dachu nad głową swoim obywatelom.

Przypadek Państwa Środka jest dla niektórych polityków, również w Polsce, dowodem na skuteczność zbiurokratyzowania państwa i centralnego planowania, w końcu ciężko zaprzeczyć rozwojowi, który miał tam miejsce w ostatnich dekadach. Uważają oni, że ogromne inwestycje publiczne, przyniosą rozwój gospodarczy i dobrobyt, jednak, zdają się zapominać, że Chińczycy nie stają się nowym hegemonem gospodarczym dzięki planom i regulacjom. To właśnie odejście od całkowitej kontroli nad gospodarką w latach 80. XX wieku pozwoliło na gwałtowny rozwój gospodarki chińskiej. Cała powojenna historia ChRL to jeden wielki argument przeciw centralnemu sterowaniu w gospodarce. Plany z okresu „wielkiego skoku” przyniosły jedynie chaos i ruinę gospodarki.

Chiński przykład dobitnie pokazuje, że nie powinno się powierzać budownictwa mieszkaniowego w ręce urzędników, ponieważ prowadzi to do wzrostu korupcji i marnotrawienia zasobów. Tak jak w wielu dziedzinach gospodarki lepszy efekt przyniosłoby uproszczenie i zliberalizowanie prawa podatkowego oraz ograniczenie działalności państwa. Wyborcze obietnice roztaczające wizję łatwo dostępnych i tanich mieszkań sponsorowanych przez rząd to czysty populizm, który na dłuższą metę nie przyniesie nic poza lepszymi wynikami wyborczymi wśród osób z nowym lokum.

Autorem tekstu jest Bartosz Majko. Tekst otrzymał wyróżnienie podczas Jesiennej Szkoły Leszka Balcerowicza 2016.

Wpisy na Blogu Obywatelskiego Rozwoju przedstawiają stanowisko autorów bloga i nie muszą być zbieżne ze stanowiskiem Forum Obywatelskiego Rozwoju.

[1] https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?end=2015&locations=CN&start=1989

[2] https://www.ft.com/content/002a1978-7629-11e4-9761-00144feabdc0

[3] https://www.economist.com/blogs/freeexchange/2014/11/wasted-investment

[4] https://emadvisorsgroup.com/

Artykuł Budownictwo mieszkaniowe w Chinach – przykład nieefektywnej polityki inwestycyjnej pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Ustawa o ochronie lokatorów, a rynek wynajmu mieszkań w Polsce pochodzi z serwisu Blog Obywatelskiego Rozwoju.

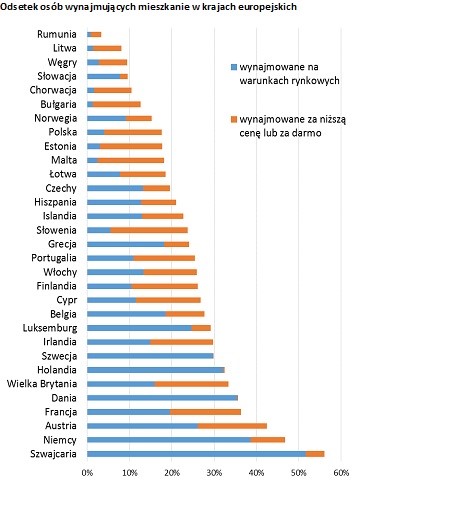

]]> W obecnej kampanii wyborczej sprawa emigracji młodych Polaków za granicę była jednym z najgłośniej dyskutowanych tematów. Wielu polityków słusznie wskazywało na problemy mieszkaniowe, jako jednego z głównych winowajców. Wedle danych GUS aż 2,8 mln Polaków w wieku 25-34 lat mieszka z rodzicami. O ile jednak słusznie identyfikuje się problem, to większość niesłusznie wskazuje sposób jego rozwiązania. Głośno mówi się o ułatwieniach w zaciągnięciu kredytu na własne m4, jednocześnie nie przyglądając się oczywistemu w wielu krajach rozwiązaniu, jakim jest rynek wynajem mieszkań. A ten w Polsce ma się bardzo źle, gdy porównamy go z najbogatszymi krajami świata. Podczas gdy w krajach takich jak Niemcy, USA, Japonia, Francja, Szwajcaria czy Wielka Brytania od 30 do nawet powyżej 60% obywateli wynajmuje mieszkania, w Polsce jest to mniej, niż 20%. Jednakże jedynie 4,2[i] % obywateli wynajmuje je na zasadach rynkowych. W przypadku całej reszty są to mieszkania służbowe, czynszowe lub wynajmowane od znajomych.

W obecnej kampanii wyborczej sprawa emigracji młodych Polaków za granicę była jednym z najgłośniej dyskutowanych tematów. Wielu polityków słusznie wskazywało na problemy mieszkaniowe, jako jednego z głównych winowajców. Wedle danych GUS aż 2,8 mln Polaków w wieku 25-34 lat mieszka z rodzicami. O ile jednak słusznie identyfikuje się problem, to większość niesłusznie wskazuje sposób jego rozwiązania. Głośno mówi się o ułatwieniach w zaciągnięciu kredytu na własne m4, jednocześnie nie przyglądając się oczywistemu w wielu krajach rozwiązaniu, jakim jest rynek wynajem mieszkań. A ten w Polsce ma się bardzo źle, gdy porównamy go z najbogatszymi krajami świata. Podczas gdy w krajach takich jak Niemcy, USA, Japonia, Francja, Szwajcaria czy Wielka Brytania od 30 do nawet powyżej 60% obywateli wynajmuje mieszkania, w Polsce jest to mniej, niż 20%. Jednakże jedynie 4,2[i] % obywateli wynajmuje je na zasadach rynkowych. W przypadku całej reszty są to mieszkania służbowe, czynszowe lub wynajmowane od znajomych.

Powodów tego zjawiska można szukać w wielu czynnikach. Jednym z podstawowych jest brak ufności osób wynajmujących do lokatorów. Jest to spowodowane nadmierną ochroną lokatora, jakie zapewnia Państwo Polskie. Media pełne są doniesień o wynajmujących mieszkanie właścicielach, którzy po latach użerania się z niepłacącymi lokatorami zostają z długami oraz zdewastowanym mieszkaniem. Zgodnie z ustawą o ochronie lokatorów[ii], właściciel nie ma prawa wyrzucić lokatora z mieszkania niezależnie od sporządzonej umowy. Do tego niezbędny jest wyrok sądu. A o ten jest niezwykle trudno gdyż po pierwsze postępowanie sądowe może się przeciągać, po drugie zaś sądy często przyznają eksmitowanej osobie prawo do lokalu zastępczego. Uprawionymi do takowego są:

- Kobiety w ciąży,

- Osoby małoletnie, czyli takie, które nie ukończyły 18 roku życia,

- Osoby niepełnosprawne,

- Osoby częściowo lub całkowicie ubezwłasnowolnione,

- Osoby współzamieszkujące i opiekujące się osobami wskazanymi w trzech powyższych punktach,

- Osoby obłożnie chore,

- Emeryci, renciści, którzy spełniają kryteria do otrzymania pomocy społecznej,

- Osoby posiadające status bezrobotnego,

- Osoby, które spełniają przesłanki do otrzymania lokalu socjalnego określane w uchwale rady gminy.

Takiej osoby nawet mając wyrok sądu komornik nie może wyrzucić z mieszkania, jeśli gmina nie zapewni mu lokalu zastępczego. A okres oczekiwania na takowy stanowić może nawet kilka lat ze względu na ich niewielką ilość. Oznacza to, że przez cały ten czas obowiązek zapewnienia mieszkania niepłacącemu lokatorowi spoczywa na osobie wynajmującej.

Nawet jednak, jeśli lokatorowi nie przysługuje status ochronny może on wystąpić o 6 miesięczne wstrzymanie egzekucji w celu poszukiwania lokum zastępczego. Gdy dodamy ten okres do długości postępowania sądowego oraz przepisów o ilości czasu, jaka musi minąć przed wypowiedzeniem umowy z powodu nie płacenia należności lokatora możemy pozbyć się najwcześniej po około roku.

Ograniczenia te powodują, że prywatni właściciele niechętnie wynajmują mieszkania obcym ludziom, zwłaszcza takim, którzy wpisują się na listę osób chronionych, do których wliczać się będzie każda rodzina z dzieckiem. Dlatego też większość mieszkań wynajmowana jest studentom, których pozbycie się jest najmniejszym problemem. Powszechny jest też wynajem znajomym lub na czarno. Z tego powodu rynek o niewielkiej konkurencyjności może windować ceny w górę zawyżając ceny wynajmu.

Źródło: Home Broker na podst. danych Eurostatu (2012 r., z wyjątkiem Irlandii – 2011 r.)

Źródło: Home Broker na podst. danych Eurostatu (2012 r., z wyjątkiem Irlandii – 2011 r.)

Nadmierna ochrona lokatora podpisującego umowę najmu na normalnych warunkach powoduje także, że znacznie częściej podpisywanym rodzajem umowy są na „najem okazjonalny”. Taki rodzaj użytkowania mieszkania nie musi przeszkadzać młodym ludziom wkraczającym na rynek pracy czy studentom, natomiast wiele z jej ustaleń jest zbyt niepewnych dla rodzin, zwłaszcza takich z małymi dziećmi. W przypadku podpisania umowy o najem okazjonalny nie obowiązuje większość zasad ochrony lokatora, zaś sam najmujący wyznacza w podpisanej umowie lokal, do którego może się przenieść w przypadku rozwiązania umowy zrzekając się tym samym praw do ewentualnego lokalu socjalnego czy okresu ochronnego. Co więcej umowa ta nie chroni przed nagłym podnoszeniem cen najmu przez właściciela chcącego pozbyć się lokatora, mimo dotrzymywania przez niego warunków umowy.

Taki stan rzeczy powoduje, że mamy w Polsce ogromne niespełnione zapotrzebowanie na rynek mieszkań pod wynajem. Szacowany on jest nawet na 500-600 tysięcy lokali. Szumnie zapowiadany zaś projekt Banku Gospodarstwa Krajowego – Fundusz Mieszkań na Wynajem zapewnić ma do 2017 roku całe 3 tysiące.[iii]

[i] https://forsal.pl/artykuly/838245,rynek-wynajmu-mieszkan-w-europie-polska-w-ogonie-unii.html

[ii] https://isap.sejm.gov.pl/DetailsServlet?id=WDU20010710733

Artykuł Ustawa o ochronie lokatorów, a rynek wynajmu mieszkań w Polsce pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>