Artykuł Starość nie radość, młodość nie wieczność pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Na tym świecie pewne są tylko śmierć i podatki, jednak w debacie publicznej coraz częściej pojawiają się głosy, że wypłata emerytur jest zagwarantowana przez państwo, ponieważ „państwo nie może zbankrutować”. Niestety, ale na przestrzeni ostatnich kilkudziesięciu lat odnotowano ponad sto takich przypadków na całym świecie – Rosja (1998), Argentyna (2001), Islandia (2008), natomiast Wenezuela i Grecja są bliskie niemożliwości spłacenia swoich długów. W XXI wieku nie ma rzeczy pewnych – upadają wielkie instytucje, które funkcjonowały przez setki lat (np. Lehman Brothers w 2008 r.), natomiast międzynarodowe organizacje podlegają stałym zmianom (np. czerwcowe referendum za wyjściem Wielkiej Brytanii z Unii Europejskiej, tzw. Brexit).

Na tym świecie pewne są tylko śmierć i podatki, jednak w debacie publicznej coraz częściej pojawiają się głosy, że wypłata emerytur jest zagwarantowana przez państwo, ponieważ „państwo nie może zbankrutować”. Niestety, ale na przestrzeni ostatnich kilkudziesięciu lat odnotowano ponad sto takich przypadków na całym świecie – Rosja (1998), Argentyna (2001), Islandia (2008), natomiast Wenezuela i Grecja są bliskie niemożliwości spłacenia swoich długów. W XXI wieku nie ma rzeczy pewnych – upadają wielkie instytucje, które funkcjonowały przez setki lat (np. Lehman Brothers w 2008 r.), natomiast międzynarodowe organizacje podlegają stałym zmianom (np. czerwcowe referendum za wyjściem Wielkiej Brytanii z Unii Europejskiej, tzw. Brexit).

Podczas wielkich kryzysów zazwyczaj największym przegranym jest społeczeństwo – zwykli ludzie, którzy tracą oszczędności całego życia, a ich biznes odczuwa spadek zamówień. W przypadku potencjalnego kryzysu systemów zabezpieczenia społecznego oraz idei państwa opiekuńczego przegranym także będzie społeczeństwo, a w szczególności emeryci i renciści, ponieważ ich oszczędności i kapitał emerytalny stopnieją w oczach z powodu negatywnych zjawisk demograficznych (starzenie się społeczeństwa, niski przyrost naturalny i coraz niższe wpływy ze składek, natomiast coraz wyższe wydatki na świadczenia emerytalne) oraz ekonomicznych, np. wysokiej inflacji, która przejada zgromadzony kapitał.

To nie jest system dla starych ludzi

Problemem współczesnych gospodarek jest przerost wydatków socjalnych oraz negatywne procesy demograficzne, które powodują spadek współczynnika zastępowalności pokoleń, czyli rodzi się coraz mniej dzieci, natomiast umiera coraz więcej starszych osób – społeczeństwa starzeją się. Demografia ma istotny wpływ na system emerytalny – wiedział już o tym Otto von Bismarck, który zainicjował zalążek systemu emerytalnego – świadczenie emerytalne było wypłacane osobom, które przekroczyły 70. rok życia, gdy ówczesna średnia długość życia w Prusach wynosiła około 45 lat. Gdyby to zależało ode mnie, to dokonałbym reformy systemu emerytalnego, ponieważ to od obecnych zmian zależeć będzie zabezpieczenie emerytalne mojego pokolenia w przyszłości. Poprawne funkcjonowanie systemu emerytalnego jest determinowane przez wiele czynników (np. stopę waloryzacji, przywileje emerytalne dla określonych grup zawodowych), jednak cała konstrukcja opiera się na prostej zależności – wpływy powinny być wyższe lub równać się sumie wypłaconych świadczeń emerytalnych. Niestety, ale w części redystrybutywnej polskiego systemu emerytalnego wypłaty na świadczenia emerytalne znacznie przekraczają wpływy do funduszu.

Fakty nie przestają istnieć z powodu ich ignorowania

Polski system emerytalny wymaga drastycznych reform, które mogą spowodować opór ze strony pewnych grup zawodowych, które posiadają liczne przywileje emerytalne. Gdyby to zależało ode mnie, to dążyłbym do ograniczenia tych przywilejów, jednak spotkałbym się z silnym oporem, licznymi protestami i nagonką ze strony różnych organizacji reprezentujących pracowników. Świadczenia mundurowe (roczny koszt emerytur to ok. 11,6 mld zł), górników (wcześniejsza emerytura po 50 latach pracy, jeżeli staż pracy wynosi co najmniej 25 lat; roczny wydatek na świadczenia w wysokości 9,6 mld zł) nauczycieli (7,2 mld zł rocznie na wypłatę emerytur), rolników (emerytura wypłacana z osobnego systemu – Kasy Rolniczego Ubezpieczenia Społecznego – w wysokości ponad 16 mld zł) oraz kolejarzy (ok. 3 mld zł rocznie na wypłatę emerytur) w znaczącym stopniu przyczyniają się do zadłużenia systemu emerytalnego. Istotnym problemem polskiej demografii są „młodzi emeryci” – osoby, które są w stanie pracować, jednak decydują się na przejście na wcześniejszą emeryturę, co ma wpływ na pogłębianie się deficytu systemu emerytalnego.

Im ludzie wiedzą mniej o funkcjonowaniu systemu emerytalnego tym lepiej w nocy śpią

Optymalny model systemu emerytalnego powinien składać się z dwóch istotnych elementów: zbilansowanego filaru repartycyjnego (I filar) wraz z efektywnie rozwijającym się filarem kapitałowym i dobrowolnymi formami oszczędzania na emeryturę (II i III filar). Synergia powstała pomiędzy trzema filarami zapewniałaby bezpieczne finansowanie przyszłych świadczeń emerytalnych. Brak mechanizmów bilansujących zobowiązania i należności systemu emerytalnego będzie przyczyniał się do obciążenia finansów publicznych i koniecznością zwiększenia dopłat z budżetu państwa. Dokonanie „terapii szokowej” w reformie systemu emerytalnego jest na chwile obecną niemożliwe z powodu powstania niezbilansowanych zobowiązań i konieczności ich realizacji, czyli wypłaty bieżących emerytur. Próbą uzdrowienia systemu emerytalnego byłaby zmiana zasad waloryzacji – ujednolicenie metody waloryzacji na kontach (i subkontach) w ZUS bazując na nominalnym wskaźniku zmiany funduszu płac, co zmniejszyłoby nierównowagę w FUS. System emerytalny nie może opierać się tylko na systemie repartycyjnym, ponieważ to nie zagwarantuje odpowiedniego poziomu bezpieczeństwa (ujemna korelacja między stopą zwrotu OFE a waloryzacją konta w ZUS zapewnia większą odporność emerytur na cykle koniunkturalne) – konieczne jest zaangażowanie części kapitałowej, która uchroni system emerytalny przed niekorzystnymi zmianami demograficznymi.

Droga do bogactwa zależy głównie od dwóch słów: praca i oszczędność

Największą uwagę skupiłbym na reformie OFE, ponieważ to ten filar ma w znacznej mierze przyczynić się do zwiększenia stabilności systemu emerytalnego, a docelowo odciążyć I filar. Część kapitałowa systemu emerytalnego wymaga gruntownych zmian. Po pierwsze należy jednoznacznie umiejscowić w systemie prawnym zgromadzone środki w ramach II filaru – obecna sytuacja rodzi szereg problemów własnościowych. W przypadku, gdy środki zgromadzone w OFE zostałyby zaliczone jako oszczędności prywatne to wtedy zmniejszyłoby się ryzyko polityczne (brak możliwości kolejnego „skoku na OFE” i przetransferowania 150 mld zł z OFE do ZUS) oraz wzrosłoby zaufanie obywateli do systemu emerytalnego oraz rynku kapitałowego. OFE potrzebują impulsu, który je ożywi. Przywrócenie możliwości lokowania środków w obligacje skarbowe pozwoli na realizowanie odpowiednich strategii inwestycyjnych i skuteczniejsze zarządzanie ryzykiem poprzez realokację kapitału między subportfelem akcji oraz obligacji. Gdyby to zależało ode mnie, to na pewno zdecydowałbym się na utworzenie nowej miary efektywności OFE oraz funduszu buforowego, ponieważ w systemie emerytalnym powinno być premiowane długookresowe zarządzanie środkami oraz odporność na zawirowania koniunkturalne. Stopa zwrotu osiągana przez OFE powyżej pewnej stopy referencyjnej, która mogłaby być określona jako kombinacja indeksów rynkowych i inflacji byłaby istotna dla PTE. Stopa zwrotu powyżej danej stopy referencyjnej powodowałaby przetransferowanie części wypracowanego zysku na specjalny fundusz buforowy. Reformy wymaga także proces zapisywania się do OFE – II filar powinien być domyślnym wyborem dla pracowników wchodzących na rynek pracy, natomiast czteroletnie okienko transferowe powinno zostać skrócone np. do 12 miesięcy. Do pakietu reform dodałbym możliwość swobodnego reklamowania OFE (zgodnie z wyrokiem Trybunału Konstytucyjnego zakaz był zbyt szeroki i niedostatecznie uzasadniony).

Pieniądz robi pieniądz

Gdyby to zależało ode mnie, to dałbym ubezpieczonym większe możliwości w zakresie dobrowolnego oszczędzania na przyszłą emeryturę. Obecnie ponad 800 tys. osób korzysta z IKE, natomiast z IKZE tylko 500 tys., co oznacza, że niecałe 7% ubezpieczonych oszczędza w ramach III filaru (w porównaniu do 17 mln ubezpieczonych w ramach OFE). Powodami dla niskiego zainteresowania dobrowolnym oszczędzaniem są zbyt małe korzyści, które zazwyczaj sprowadzają się do tego, że zgromadzone środki w ramach IKE i IKZE nie podlegają opodatkowaniu od inwestycji kapitałowych, a w przypadku IKZE jest możliwość odliczenia wpłat od podatku dochodowego. Rozważyłbym większą możliwość gospodarowania tymi środkami, czyli m.in. możliwość wycofania części oszczędności w określonych sytuacjach (np. emigracja, zakup mieszkania, poważna choroba) na wzór nowozelandzkiego programu KiwiSaver. Odciążeniem części kapitałowej systemu emerytalnego mogą być pracownicze programy emerytalne (PPE). W tym przypadku wzorem może być Holandia, która posiada jeden z najbardziej efektywnych systemów emerytalnych na świecie. Ten filar jest quasi-obowiązkowy, w ramach którego uczestniczy ponad 6 mln pracujących, a tamtejsze PPE posiadają aktywa rzędu 700 mld euro. Pracownicze programy emerytalne przyjmują charakter zakładowy lub – jak w większości przypadków – branżowy. Gdyby system emerytalny zależał ode mnie i miałbym możliwość dokonania reform, to na pewno bazowałbym na najlepszych rozwiązaniach z różnych stron świata. Wiedząc, że sytuacja demograficzna znacznie się pogorszy, skupiłbym się na rozwiązaniach długoterminowych wykorzystując synergię powstałą między poszczególnymi filarami, czego skutkiem byłoby zwiększenie stabilności systemu emerytalnego. Najskuteczniejszy sposób zabezpieczenia się przed ubóstwem emerytalnym, który sprawdza się od wieków to oszczędzanie we własnym zakresie, a przede wszystkim robienie dzieci. W obecnym modelu to od nich będzie zależeć wysokość naszej emerytury w przyszłości.

Bibliografia:

Dodatkowy System Emerytalny w Polsce – diagnoza i rekomendacje zmian, Towarzystwo Ekonomistów Polskich, Warszawa 2014.

Krytyczna analiza rządowego przeglądu systemu emerytalnego, KOBE – Komitet Obywatelski do spraw Bezpieczeństwa Emerytalnego, Warszawa 2013.

Krzyżanowski Ł., Kowalik W., Suwada K., Pawlina A., Młodzi Emeryci w Polsce. Między biernością a aktywnością, Wydawnictwo Naukowe Scholar, Warszawa 2014.

Melbourne Mercer Global Pension Index 2015.

Ostaszewski K., Retirement: Choosing Between Bismarck and Copernicus, Risk Strategies Pertaining to the Many and Diverse Risks Found in Retirement, Society of Actuaries, Schaumburg, Illinois, USA 2016.

Prognoza wpływów i wydatków Funduszu Emerytalnego do 2060 roku, Departament Statystyki i Prognoz Aktuarialnych ZUS, Warszawa 2013.

Sektor funduszy emerytalnych w Polsce – ewolucja, kształt, perspektywy, Urząd Komisji Nadzoru Finansowego, Warszawa 2016.

Working Better with Age, Aging and Employment Policies: Poland 2015, Paryż 2015.

Wpisy na Blogu Obywatelskiego Rozwoju przedstawiają stanowisko autorów bloga i nie muszą być zbieżne ze stanowiskiem Forum Obywatelskiego Rozwoju.

{kind=link}

{kind=link}

Artykuł Starość nie radość, młodość nie wieczność pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Gdy politycy bawią się w emerytalnego Robina Hooda pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Źródło: www.aag.com/retirement-reverse-mortgage-pictures

To musiało się stać. Zgodnie z obietnicami obecnie rządzących OFE stanie się pustą wydmuszką. Niszczenie II filaru systemu emerytalnego rozpoczęło się za rządów PO-PSL, kiedy to przejęto połowę oszczędności emerytalnych Polaków. Gwoździem do trumny była decyzja Trybunału Konstytucyjnego, który w listopadzie 2015 r. orzekł, że środki zgromadzone w OFE nie należą do obywateli, tylko do państwa, czym usankcjonował odebranie OFE ponad 152 mld zł. Na kontach w OFE pozostało ponad 140 mld zł. Niedawno ogłoszone propozycje reform systemu emerytalnego (zmniejszenie wieku emerytalnego, transfer środków OFE na IKE) są oderwane od obecnej sytuacji gospodarczej. Przyszłość naszych emerytur rysuje się w czarnych barwach.

Głównym założeniem reformy systemu emerytalnego jest przesunięcie części środków z OFE do specjalnego Funduszu Rezerwy Demograficznej (FRD), co w krótkim okresie poprawi sytuację finansów publicznych, jednak w długim okresie wywoła większe potrzeby, ponieważ powstanie konieczność przeznaczenia większych kwot na sfinansowanie bieżących emerytur.

Zgodnie z planem Morawieckiego, środki zgromadzone na OFE miałyby zostać przetransferowane na Indywidualne Konta Emerytalne w ramach III filaru (75 proc.) oraz do Funduszu Rezerwy Demograficznej (25 proc.). Prace nad ustawami zostaną zakończone pod koniec bieżącego roku, natomiast wdrożenie ich przypadnie na lata 2018-2019, co jest perspektywą krótkoterminową biorąc pod uwagę, że w ramach systemu emerytalnego należy planować długoterminowo – jest ryzyko, że ustawy mogą być tworzone w pośpiechu i bez uwzględnienia wszystkich istotnych czynników i bez analizy potencjalnych scenariuszy. Przeniesienie środków do III filaru (103 mld z pozostałych 140 mld zł) może być traktowane jako wolnorynkowa inicjatywa – ostatecznie mogą one zostać uznane za środki prywatne.

Drugi etap reformy systemu emerytalnego przewiduje transfer ponad 35 mld zł do Funduszu Rezerwy Demograficznej, dzięki czemu w przyszłości „zagwarantują” współfinansowanie emerytur obecnym członkom OFE. Transfer środków może doprowadzić do ich nacjonalizacji, czego konsekwencją może być wzrost wydatków publicznych i większe obciążenia finansów publicznych.

Reforma zakłada utworzenie „Programu Budowy Kapitału”, którego podstawą mają być Pracownicze Plany Kapitałowe, państwowa instytucja, która przez dwa lata będzie zarządzać naszymi oszczędnościami, a następnie będziemy mieć możliwość „wyboru” prywatnej instytucji zarządczej, jednak na to gwarancji nie mamy. Dodatkowo każdy pracodawca i pracownik mają być zobowiązani do przekazania po 2 proc. wynagrodzenia na PPK, co oznacza, że powstanie kolejna składka emerytalna. Obecnie OFE gospodarują aktywami o wartości blisko 91 mld zł, które znajdują się na GPW (10% kapitalizacji giełdy). Przejęcie aktywów giełdowych posiadanych przez OFE spowoduje wzrost wartości kapitału Skarbu Państwa do 170 mld zł, co przyczyni się do zwiększenia udziału państwa w spółkach giełdowych – powstaje ryzyko niegospodarności oraz zwiększenie wpływu polityki na strategie spółek (realizacja interesów politycznych-partyjnych).

Wiele kwestii dotyczących reformy systemu emerytalnego stoi pod znakiem zapytania – nie jest wiadome, czy środki przekazane na „Program Budowy Kapitału” nie zostaną przeznaczone na nietrafione inwestycje publiczne lub programy socjalne (np. program „500 plus”). Zapowiadane reformy emerytalne to zmiana „opakowania” – produkt zostanie ten sam lub zbliżony do siebie i jego jakość pozostawia wiele do życzenia. Pomimo zapowiadanych „rewolucji” w systemie emerytalnym, nie nastąpi istotny wzrost świadczenia emerytalnego w przyszłości lub zwiększenie zastępowalności pokoleń – nasze emerytury w przyszłości będą wynosiły ok. 30% wynagrodzenia. Propozycja reformy zostawia furtkę dla przyszłej władzy na dokonanie kolejnych transferów środków emerytalnych i przeznaczania ich na wydatki budżetowe.

Propozycja obniżenia wieku emerytalnego do 60 lat dla kobiet i 65 dla dla mężczyzn to bardzo nieracjonalny ekonomicznie pomysł, ponieważ spowoduje zmniejszenie wpływów składek emerytalnych, zwiększenie liczby osób pobierających emerytury, a w konsekwencji wyższe dotacje z budżetu państwa, czyli można oczekiwać wyższych podatków i niższych emerytur. To jest prosta zależność: mniejsze wpływy i większe wydatki = mniejsze emerytury i większe dopłaty, które będą sfinansowane z podatków.

Polski system emerytalny wymaga długoterminowej strategii, która pozwoli na powstanie synergii między trzema filarami. Stabilny model systemu emerytalnego powinien składać się z dwóch istotnych elementów: zbilansowanego filaru repartycyjnego (I filar) wraz z efektywnie rozwijającym się filarem kapitałowym i dobrowolnymi formami oszczędzania na emeryturę (II i III filar). Synergia powstała pomiędzy trzema filarami zapewniałaby bezpieczne finansowanie przyszłych świadczeń emerytalnych. Rozdawanie „publicznych” pieniędzy, w tym przypadku wypompowanie ich z jednego dziurowego wiadra do mniejszego nie przyczyni się do poprawy sytuacji przyszłych emerytów. Brak mechanizmów bilansujących zobowiązania i należności systemu emerytalnego będzie przyczyniał się do obciążenia finansów publicznych i koniecznością zwiększenia dopłat z budżetu państwa.

Istnieją dwa skuteczne sposoby zabezpieczenia się przed niskim świadczeniem emerytalnym, które sprawdzają się od wieków. Po pierwsze należy oszczędzać we własnym zakresie i nie liczyć na pomoc ze strony Lewiatana, a przede wszystkim rodzić dzieci. W obecnym modelu to od nich będzie zależeć wysokość naszej emerytury w przyszłości.

Artykuł Gdy politycy bawią się w emerytalnego Robina Hooda pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Widmo bankructwa krąży nad ZUS-em? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Prognoza dla funduszu zakłada możliwość wystąpienia trzech scenariuszy. Wariant optymistyczny przewiduje, że w latach 2017-21 zabraknie ok. 50 mld zł rocznie na wypłatę emerytury i rent, umiarkowany – ok. 56-68 mld, natomiast wariant pesymistyczny zakłada, że może zabraknąć ok. 76 mld zł w 2019 r. a dwa lata później ponad 90 mld zł.

Pesymistyczna prognoza dotycząca ZUS jest powiązana z negatywnymi trendami demograficznymi – Polacy starzeją się i emigrują. Przez ostatnie 20 lat współczynnik dzietności dla polskiego społeczeństwa (liczba urodzonych dzieci przypadająca na jedną kobietę w wieku rozrodczym) przyjmuje wartości poniżej 2 (wartość 1,3 dla 2014 r.) – wartości na poziomie 2,10 – 2,15 gwarantują zastępowalność pokoleń. Prognozuje się, że w 2021 r. Polaków będzie mniej o ponad 600 tys., czyli ok. 23,6 mln.

Prognoza ZUS jest przysłowiowym odkryciem Ameryki, ponieważ sama konstrukcja systemu emerytalnego, a przede wszystkich pierwszego filaru jest strukturalnie niewydolna. Pierwszy filar, który polega na wypłacie bieżących emerytur i rent ze „składek” (przypominają bardziej formę podatku niż składki) osób aktualnie pracujących, czego konsekwencją jest uzależnienie bieżących emerytur od wartości wpłaconych składek przez obecnie pracujących. Jednak w rzeczywistości są to tylko wirtualne zapisy, ponieważ odprowadzane składki są przeznaczane na wypłatę bieżących emerytur. Niedobory w wypłacie emerytur istnieją od zawsze i są stale uzupełniane poprzez dotacje z budżetu państwa – w bieżącym roku na ten cel trafi blisko 44 mld zł, a w przyszłości znacznie więcej.

Należy pamiętać, że dopłaty do emerytur będą znacznie wyższe niż prognozowane, ponieważ prognoza nie uwzględnia dopłat do KRUS oraz emerytur mundurówki oraz wydatków na renty. Państwowe dotacje do KRUS wynoszą blisko 1% PKB, ponieważ składki płacone przez rolników nie pokrywają w wystarczającym stopniu kosztów tego funduszu (obecnie mniej niż 10% kosztów). Istotnym obciążeniem dla polskiego systemu emerytalnego są przywileje emerytalne, ponieważ każdego roku ponad 43 mld zł są przeznaczane na wypłatę emerytur dla rolników, górników oraz nauczycieli.

System jest niewydolny i nadal taki pozostanie – programy socjalne takie jak „Rodzina 500 plus” czy obniżenie wieku emerytalnego przyczyni się do wzrost wydatków z budżetu państwa oraz wzrostu deficytu, jednak nie przyczyni się bezpośrednio do poprawy sytuacji demograficznej czy naprawy systemu emerytalnego.

Skutecznego natychmiastowego rozwiązania nie ma. System nadal będzie niewydolny, ponieważ prognozy demograficzne nie zmienią się na lepsze jak za dotknięciem magicznej różdżki, czyli kolejnych programów socjalnych. System można naprawić, jednak tylko za pomocą stanowczych reform. Konieczna jest likwidacja licznych przywilejów emerytalnych, utrzymanie wieku emerytalnego na poziomie 67 lat oraz ujednolicenie systemu emerytalnego poprzez likwidację KRUS. Jaki byłby skutek? Dla gospodarki i budżetu państwa pozytywny, natomiast dla ekipy rządzącej to gwarancja protestów związków zawodowych oraz porażka w najbliższych wyborach.

Czy ZUS może zbankrutować? Teoretycznie nie, ponieważ jakiekolwiek byłyby niedobory na wypłatę emerytur i rent to zostaną one sfinansowane w postaci dotacji z budżetu państwa. Czyli w konsekwencji zapłacimy my wszyscy w postaci wyższych podatków i składek.

Artykuł Widmo bankructwa krąży nad ZUS-em? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Subiektywne podsumowanie 10 nieścisłości w Planie Morawieckiego pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>1. W raporcie MR do potencjału przedsiębiorstw wzięto wartość depozytów firm wys. PLN 230 mld, co jest wielkością utopijną, ponieważ każde przedsiębiorstwo normalnie musi utrzymać poduszkę płynności na bieżące i niespodziewane wydatki. Jednocześnie co do zasady nikt nie trzymałby bez sensu środków na kontach, które są nisko oprocentowane tylko albo je inwestował albo wypłacił w postaci dywidendy. Gdyby było inaczej wszyscy właściciele zaniżaliby wartość swoich firm

2. Potencjał spółek Skarbu Państwa (oszacowany w zakresie PLN 75 – 150 mld) przy obecnej sytuacji surowcowej, wynikach finansowych oraz niepewności makroekonomicznej wydaje się być nierealny. Aby to udowodnić najlepiej spojrzeć na historyczne oraz bieżące inwestycje spółek SP: ile polskich firm dokonało ostatnio z własnej kieszeni inwestycji o wartości chociaż 2 czy 3 mld? Pisząc ‘inwestycji’ mam na myśli przekazanie kapitału na rozwój oraz innowacje, do których ‘znacjonalizowania’ Bogdanki za PLN 1,5 mld przez spółkę Enea zaliczyć niestety nie można

3. Wartość funduszy rozwojowych jest również utopijna. Z przeanalizowanych przeze mnie instytucji nie mam pojęcia które podmioty mogłyby znaleźć w ciągu następnych kilku lat co najmniej PLN 130 – 200 mld wolnych środków. Wystarczy przejrzeć chociażby inwestycje w ramach Krajowego Funduszu Kapitałowego, czy Polskiego Funduszu Funduszy Wzrostu prowadzonych przez BGK by zobaczyć, że wartość historycznych wydatków była nieporównywalnie mniejsza od tej, która planowana jest na najbliższe lata

4. Za pomocą środków publicznych trudno jest pobudzić innowacyjność (szczególnie jeśli są to środki unijne – tzw. paradoks europejskiej innowacyjności) oraz sam pomysł, że to jednostki publiczne miałyby wskazywać w co inwestować budzi obawy co do trafności poszczególnych inwestycji. Trudno żeby urzędnik państwowy lepiej przewidywał zmiany technologiczne niż pomysłodawca, który zna się na swoim biznesie. Niestety, ale cała tematyka innowacji jest nietrafnie przemyślana: głównym problemem w zakresie wydatków na innowacje nie są zbyt niskie wydatki publiczne na te cele, lecz prywatne – i to je trzeba byłoby pobudzić (czemu na pewno służyć nie będą planowane oraz nakładane na handel, e-commerce oraz banki podatki). Inwestycje prywatne są dużo bardziej innowacyjne niż publiczne, gdyż sektor prywatny znacznie szybciej i lepiej przewiduje zmiany na rynku oraz potrzeby konsumentów. Ta różnica w efektywności widoczna jest pomiędzy EU gdzie dominuje finansowanie publiczne a USA, gdzie inwestycje w znaczącej mierze finansowane są przez rynek prywatny i kapitałowy. Jak pokazuje historia, inwestycje publiczne, często na bardzo wysokie kwoty, okazywały się zupełnie nietrafione. Idealnym przykładem zdaje się być zakup Możejek w 2006 r. przez PKN Orlen. Na inwestycje przeznaczono łącznie $3,5 mld ($2,8 mld na zakup, resztę na doinwestowanie). Z jaki skutkiem? W 2014 r. PKN Orlen dokonał odpisu i wartość księgowa Orlen Lietuva wynosi dziś PLN 0,5 mld, zaś Możejek okrągłe zero

5. W zakresie wiodącego pomysłu na budowanie oszczędności wśród społeczeństwa: głównym problemem jest to że III filar jest ściśle związany z momentem przechodzenia na emeryturę, a więc benefity z tego tytułu są przyznawane dopiero w momencie zakończenia okresu produkcyjnego. Dla człowieka w wieku 30 – 40 te korzyści są nieuchwytne i abstrakcyjne, co jest decydujące o popularności tego typu produktów. Aby zachęcić ludzi do oszczędzania ta korzyść musi być widoczne w ciągu 2 – 3 lat. Aby to osiągnąć, wszelkie produkty inwestycyjne lub oszczędnościowe mógłby być zwolnione z podatku kapitałowego (lub pomniejszonego o połowę) w momencie, gdyby obywatel trzymał w nich pieniądze przez, na przykład, min. 2 lata

6. Program MR zakłada tylko jeden scenariusz – szybki wzrost gospodarczy. W sytuacji gdy dojdzie do recesji plan wydatkowy kompletnie się nie zepnie z dochodami, co może skończyć się dla Polski dużym wzrostem podatków, długu oraz recesją

7. W programie MR pada zdanie: „Wydatki na politykę rodzinną korelują ze wskaźnikiem dzietności” – niestety, bazując na dostępnych mi danych, muszę stwierdzić, że jest ono błędne. Załączam stosowne (2) wykresy:

a) Wsparcie państwa a dzietność w UE:

– korelacja jest praktycznie żadna, jednak zdawać by się mogło, że we Francji, gdzie wydatki socjalne na pomoc związaną ze zwiększeniem dzietności są % najwyższe, daje to (niewielkie bo niewielkie) efekty. Dlatego załączam drugi wykres:

b) Dzietność we Francji wg kraju pochodzenia matki. Dane INSEE:

8. Jeden z planów rozwojowych, o nazwie „Polski Kombajn Górniczy”, zakłada aktywny eksport polskich maszyn górniczych do Chin oraz Kazachstanu. Oczywiście sam wspomniany podsektor przemysłu stoi w naszym kraju na bardzo wysokim poziomie, jednak perspektywy dla węgla kamiennego w Chinach są od kilku lat negatywne i wszystko wskazuje na to, że redukcja udziału węgla w chińskim miksie energetycznym będzie jeszcze większa, niż zakładano

9. W programie MR bardzo mocny nacisk położono na ideę budowy „polskich czempionów” oraz późniejszym finansowaniu rozwoju z ich środków. Problem jednak jest taki, że w zakresie podmiotów publicznych, wspomnianych czempionów angażuje się później w bezzasadne i często nierentowne inwestycje (jak chociażby ratowanie górnictwa węgla kamiennego). Natomiast w zakresie podmiotów prywatnych celem MR jest wspieranie MŚP po to, aby mogły się stać dużymi podmiotami. Jednak w ostatnim czasie podejmowane są działania, których celem jest zwiększenie obciążenia fiskalnego dużych podmiotów (np. podatek handlowy). Zatem bieżąca sytuacja nie motywuje do „bycia dużym”, lecz do optymalizacji podatkowej poprzez rozdrobnienie biznesu

10. Program MR mocno podkreśla fakt, że „kapitał ma narodowość”, jednocześnie przyznając, że kapitał zagraniczny odpowiada za 2/3 polskiego eksportu. Zatem kapitał ten przyczynia się do zatrudniania polskich pracowników, kupowania polskich produktów oraz rozwoju polskich sieci dystrybucyjnych – jest to zatem niemal najlepsza jakość tego kapitału. Znacznie gorzej byłoby, gdyby proporcje były odwrotne, czyli kapitał zagraniczny służyłby jedynie do kupna udziału w polskim rynku.

Podsumowując: zaprezentowany plan Ministerstwa Rozwoju, pod przewodnictwem p. Mateusza Morawieckiego, to słuszna diagnoza i błędne wnioski. Jeżeli zostanie on wprowadzony w takiej formie, to bardzo możliwe, że wielu z postawionych w nim celów nie uda się nigdy zrealizować.

Artykuł Subiektywne podsumowanie 10 nieścisłości w Planie Morawieckiego pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Gdzie klasizm, a gdzie liberalizm? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

autor: Kristina Alexanderson

„Dziennik Opinii” opublikował niedawno felieton Jana Śpiewaka pt. „500+ klasizm, rasizm i neoliberalizm”. Autor słusznie piętnuje różnego rodzaju przejawy klasizmu w komentarzach do programu „Rodzina 500+”. Temat jakiś czas temu bardzo dobrze opisał Trystero. Śpiewak słusznie również zauważa, że głównym problemem dzietności jest niska dostępność opieki instytucjonalnej.[1] Zdumienie natomiast wzbudza fakt, że Śpiewak łączy klasizm (argumentację w rodzaju „biedni przepiją 500 zł, bo są moralnie gorsi”) z liberalizmem. Jestem ekonomistą liberalnego thinktanku i przeciwnikiem programu „Rodzina 500+”, ale nie zauważyłem klasizmu ani w opinii FOR na ten temat, ani w analizie FOR którą napisaliśmy razem z Olgą Zajkowską.

Liberałowie uważają, że ludzie sami najlepiej wydają swoje pieniądze. Jest to pogląd dokładnie przeciwny do klasistowskich przekonań w rodzaju „biedni przepiją 500 zł, bo są moralnie gorsi”. Dlatego zazwyczaj liberałowie w ramach polityki społecznej, o ile już z jakichś przyczyn i tak jest prowadzona, proponują rozwiązania pozostawiające maksimum swobody beneficjentom transferów socjalnych. Milton Friedman zaproponował tzw. negatywny podatek dochodowy, w którym osoby poniżej pewnego progu dochodowego otrzymują transfery od państwa. Wielu współczesnych liberałów uważa natomiast dochód gwarantowany, propozycję w ramach której każdy dorosły obywatel otrzymuje pewien minimalny dochód od państwa, za preferowalny w stosunku do istniejących, np. w USA, programów socjalnych. Za preferowalny uważają go właśnie dlatego, że pozwala na rozproszone decydowanie o wydawaniu pieniędzy – wydawanie ich przez samych beneficjentów pomocy zamiast urzędników, którzy nie mogą mieć wiedzy o indywidualnych potrzebach każdej osoby otrzymującej transfery od państwa. Pomysł Zbigniewa Ziobry, żeby 500 zł mogło być wydawane jedynie imienną kartą płatniczą w ramach ustalonego przez administrację katalogu artykułów jest z tej perspektywy wręcz katastrofalny.

Jan Śpiewak w swoim felietonie przywołuje opinie wygłaszane przez profesor Magdalenę Środę, Jeremiego Mordasewicza, Dominikę Wielowieyską i profesora Jana Hartmana. Osobiście zauważam tylko jednego liberała w tym gronie. Nie wydaje mi się również, żeby w środowiskach liberalnych szczególnie popularnym filmem była przywołana „Arizona”, która w 1997 roku pokazała obraz biednych jako żyjących w beznadziei pijaków.

Nie znalazłem w felietonie tytułowego rasizmu, ale jak rozumiem miał się odnosić do zamieszczonego w tekście porównania klasistowskich poglądów na program „Rodzina 500+” do „eugeniki społecznej”. Gdzie jak gdzie, ale w eugenice lewica nie ma zbyt czystej karty, a przynajmniej jej wczesno-XX-wieczni przedstawiciele.[2] Mało kto wie, że pierwotnie płaca minimalna w USA miała eliminować z rynku pracy czarnoskórych, imigrantów i kobiety (które powinny „służyć rasie” zajmując się dziećmi). Niedawno wyszła na ten temat kolejna książka, tym razem badacza z Princeton University, „Illiberal Reformers: Race, Eugenics, and American Economics in the Progressive Era”. Przyznam, że jeszcze nie miałem okazji jej przeczytać, ale znam ją m.in. z recenzji lewicowego „New Republic”.[3] Ironiczne pytanie Śpiewaka „a w ogóle to kto im dał prawo do głosowania?” również wpisuje się w temat, ponieważ ówczesna „postępowa” legislacja zmierzała także do „poprawy elektoratu”. Wprowadzone wtedy dodatkowe wymogi (jak np. takie jak ten obowiązkowe testy, których dzisiaj nie przechodzą nawet studenci Harvard University) miały obniżyć partycypacje wyborczą grup uznawanych za gorsze. Nie chcę robić z tego dzisiaj zarzutu, eugenika była wtedy całkowicie głównonurtowym poglądem i jednym ciągiem mówiło się o higienie oraz kontroli urodzeń. Chodzi mi o to, że również ona nijak się ma do liberalizmu.

Niezrozumiałe pozostaje dla mnie również dlaczego Śpiewak wiąże z klasizmem prostą analizę ekonomiczną w której ludzie reagują na bodźce. Zasiłki na dzieci, tak jak wszystkie niepowiązane z pracą zasiłki, zawsze w jakimś stopniu zniechęcają do pracy zarobkowej. Taki efekt wystąpił chociażby w Hiszpanii w 2007 roku. Biedniejsi są statystycznie bardziej wrażliwi na tego rodzaju bodźce, bo przykładowe 500 zł stanowi większy procent ich dochodów. Jeżeli jednak zamiast 500 zł mielibyśmy 3000 zł to i wielkomiejska klasa średnia mogłaby zacząć masowo odpływać z rynku pracy. Zresztą 500 zł nie musi zachęcać do odchodzenia z rynku pracy, wystarczy np. zmniejszanie liczby jej godzin lub przechodzenie do szarej strefy. Szczególnie, że pomaga to spełnić kryterium dochodowe na pierwsze dziecko.

Czy jestem w stanie zapewnić, że nie ma liberałów, którzy przejawiają klasistowskie postawy? Oczywiście, że nie. Jak zauważył Trystero, klasizm pojawia się we wszystkich krajach i to na wskroś politycznego spektrum. Być może ma to związek z przywołanym przez niego efektem halo, w którym ludzie mają tendencje przepisywać sobie cechy na podstawie pierwszego wrażenia, np. skoro ktoś jest bogaty, to pewnie również pracowity i uczciwy. A może jest inne psychologiczne wytłumaczenie. Jednak to co było moim celem w niniejszym tekście, to pokazanie, że nie ma w liberalizmie niczego co można by wiązać z klasizmem, a nawet więcej, liberalizm jest z nim wprost sprzeczny.

[1] Tu nadmienię, że tą lukę szybko uzupełnia sektor prywatny, który wg GUS w 2014 roku dostarczał już 43% wszystkich miejsc w placówkach opieki dla dzieci do lat 3.

[2] Takim prominentnym liberałom jak Herbert Spencer, czy William Graham Sumner, darwinizm społeczny przypisali dopiero ich XX-wieczni krytycy i to bezpodstawnie.

[3] Nawiasem mówiąc podziwiam uczciwość intelektualną, że magazyn spowiada się w ten sposób z poglądów głoszonych m.in. przez jego własnych założycieli.

Artykuł Gdzie klasizm, a gdzie liberalizm? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł A kto prześcignie Chiny? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

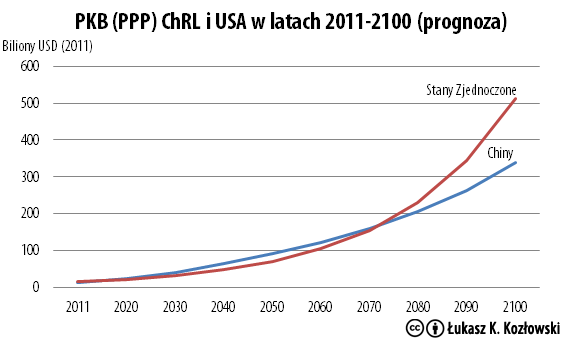

]]> Według prognoz “The Economist”, już za 4 lata Chiny będą krajem o największym PKB na świecie, po uwzględnieniu parytetu siły nabywczej. Skoro stanie się to tak szybko, może przyszedł czas na zastanowienie się, kto w przyszłości odbierze im miano największej gospodarki świata?

Według prognoz “The Economist”, już za 4 lata Chiny będą krajem o największym PKB na świecie, po uwzględnieniu parytetu siły nabywczej. Skoro stanie się to tak szybko, może przyszedł czas na zastanowienie się, kto w przyszłości odbierze im miano największej gospodarki świata?Pokuszę się o postawienie tezy, że będą to… Stany Zjednoczone. Dlaczego? Państwo Środka swą pozycję zawdzięcza przede wszystkim ogromnej populacji, pod względem PKB na głowę nadal plasuje się ono na niskiej pozycji. Ale radykalna polityka kontroli urodzeń doprowadziła do znaczącego spadku rozrodczości, co w perspektywie dwóch dziesięcioleci doprowadzi do powolnego początkowo, acz wykładniczo przyspieszającego, spadku liczby ludności. Wszystko wskazuje na to, że populacja USA będzie zaś stale rosnąć.

Aby to zobrazować, postanowiłem dokonać kilka prostych wyliczeń. Założyłem, że PKB per capita Chin będzie rosnąć w tej dekadzie w przeciętnym tempie 7,75% rocznie, by w kolejnej zwolnić do 6%, a następnie do 5% itd., aby ostatecznie zmaleć do 3% do 2100 roku. Dla USA przyjąłem stopę wzrostu tegoż wskaźnika na poziomie 2,5% rocznie w całym analizowanym okresie. W miarę jak Chiny będą się zbliżać pod względem poziomu rozwoju gospodarczego do państw rozwiniętych, coraz trudniej będzie im konkurować niższymi kosztami pracy i będą musiały wykorzystać inne mechanizmy wzrostu.

Jeśli zaś chodzi o prognozy demograficzne, w przypadku Chin wykorzystałem szacunki ONZ, a dla Stanów Zjednoczonych przyjąłem wyższy wariant prognozy wykonanej przez US Census Bureau. Dlaczego wyższy? Bo w moim mniemaniu nie jest on wcale nierealistyczny, mając na uwadze fakt, iż nawet najbardziej optymistyczny z szacunków z 1990 roku (w którym to nota bene USA zamieszkiwało niespełna 249 milionów osób) nie przewidział, że liczba ludności tego kraju wyniesie teraz aż ok. 312 mln. Warto pamiętać, że Stany Zjednoczone wciąż są w pewnym sensie krajem dziewiczym – gęstość zaludnienia wynosi tam zaledwie 33,7 os/km2, a więc 6-7 razy mniej niż w Europie Zachodniej oraz 4 razy mniej niż w Chinach. Biorąc dodatkowo pod uwagę to, że mniej więcej 70% powierzchni ChRL to góry, wzgórza i płaskowyże (np. Tybetański), a ogromną część pozostałych terenów zajmują pustynie, teza, iż potencjał do dalszego rozwoju demograficznego Chin jest znacznie mniejszy niż w przypadku Stanów Zjednoczonych, nie wydaje się być bezzasadna.

Powyższy wykres pokazuje, że USA będą miały szansę odzyskać raz utraconą pozycję. Oczywiście, wszelkie przewidywania dotyczące tak odległej przyszłości obarczone są potężnym błędem, chociaż prognozy demograficzne odznaczają się relatywną dokładnością. Jeśli ludność Chin rzeczywiście skurczy się do 940 mln w 2100 roku, może mieć to znacznie poważniejsze konsekwencje gospodarcze, niż może się to na pozór wydawać. Wymierającą populację cechuje bardzo duży udział osób w starszym wieku, które będą musiały być utrzymywane przez nieliczne młodsze pokolenia. Utrzymywanie się modelu rodziny 2+1 doprowadzi do sytuacji, gdy jedynymi krewnymi dziecka będą rodzice i dziadkowie. Biorąc pod uwagę niski poziom zaufania panujący w chińskim społeczeństwie, spowoduje to wzrost kosztów transakcyjnych. Co więcej, masowe aborcje dziewczynek (które nawet po narodzeniu nie są bezpieczne – śmiertelność niemowląt płci żeńskiej jest 60% wyższa niż w przypadku męskiej) sprawiają, że w przyszłości Chiny będą musiały zmierzyć się z problemem dziesiątek milionów mężczyzn pozbawionych możliwości zawarcia małżeństwa, co bez wątpienia nie będzie pomagało w utrzymaniu ładu społecznego. Odnosząc się zaś do Stanów Zjednoczonych, warunkiem realizacji przyjętego wariantu demograficznego jest nie zamykanie się na dalszy napływ imigrantów.

Artykuł A kto prześcignie Chiny? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>