Artykuł Czy emeryci zyskali na rządach PiS? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Dużą część elektoratu Prawa i Sprawiedliwości stanowią emeryci. Według sondaży late poll z 2019 roku na partię rządząca głosowało prawie 57% emerytów[1] (przy poparciu ogólnokrajowym na poziomie ok. 43%). Wydawać by się mogło, że rząd robi wiele, by emerytom i potencjalnym emerytom było jak najlepiej: obniżył wiek emerytalny oraz wprowadził tzw. trzynastki i czternastki. Podczas poniedziałkowej debaty przedwyborczej Mateusz Morawiecki pokazał dwa złote, które mieli dostawać emeryci w ramach waloryzacji za rządów Donalda Tuska, podczas gdy za PiS dzięki tzw. trzynastkom i czternastkom oraz „godnej waloryzacji”[2], bez tych dwóch złotych emeryci rzekomo mogą się obyć. Zasadne jest więc pytanie: czy za rządów Prawa i Sprawiedliwości emerytury faktycznie w ujęciu realnym wzrosły?

W latach 2015–2023 przeciętna emerytura w stosunku do przeciętnego wynagrodzenia spadła z 56,7% do 46,1%[3]. Według prognoz rządowych z 2016 roku, kiedy procedowana była ustawa obniżająca wiek emerytalny, przeciętna wysokość nowo przyznanej emerytury z FUS w 2060 roku będzie wynosić raptem 80% emerytury, która byłaby przyznana, gdyby wieku emerytalnego nie obniżono. W przypadku kobiet ta różnica jest znacznie bardziej widoczna – w 2060 roku wysokość emerytury po obniżeniu wieku emerytalnego wyniesie raptem 2/3 emerytury przyznanej bez zmieniania przepisów. Już w tym roku emerytury powinny być niższe o średnio 18%[4].

Na początek przyjrzyjmy się współczynnikom corocznej waloryzacji emerytur. Co do zasady wysokość emerytury jest corocznie podnoszona od marca. Dzieje się to na podstawie inflacji za poprzedni rok oraz wzrostu realnych wynagrodzeń. Gdy sytuacja gospodarcza jest stabilna, inflacja niska, a wynagrodzenia rosną, realna wartość emerytur również się zwiększa. Problem pojawia się w warunkach wysokiej i rosnącej inflacji, przez co waloryzacja emerytur tak naprawdę nie pokrywa strat wynikających ze wzrostu cen, a jedynie go goni. Marcowa waloryzacja miała pokrywać zeszłoroczny spadek wartości pieniądza. Przez poprzedni rok, mimo dynamicznie wzrastających w tym okresie cen, emerytury były dostosowane do poziomu cen sprzed dwóch lat.

W trakcie dwóch kadencji rządów PiS emerytury zostały zwaloryzowane łącznie o nieco ponad 41%, podczas gdy skumulowana inflacja w tym czasie wyniesie 46,6%[5]. Oznacza to, że emerytury brutto po korekcie o inflację spadły w tym okresie o 3,4%. W samej drugiej kadencji 2019-2023 spadły o 4,8%. W ośmioleciu poprzedzającym rządy PiS realnie emerytury urosły o 13,5%[6].

Należy zauważyć, że najniższa waloryzacja emerytur w trakcie rządów Donalda Tuska wyniosła 1,6% (przy inflacji rok wcześniej na poziomie 0,9%). To oznaczałoby, że waloryzacja w wysokości 2 zł dotyczyłaby emerytur w wysokości 125 zł, przy emeryturze minimalnej w tamtym czasie w kwocie ponad 830 zł. Mogła więc dotyczyć potencjalnie jedynie emerytów o bardzo krótkim stażu pracy (nieuprawniającym do pobierania najniższej emerytury). W trakcie całych rządów PO-PSL najniższa waloryzacja była teoretycznie w 2015 roku, kiedy dokonano waloryzacji kwotowo-procentowej na poziomie 0,68% (przy braku inflacji rok wcześniej), jednak waloryzacja nie mogła być niższa niż 36 zł, co powodowało, że zdecydowana większość emerytów dostała większe podwyżki. Z kolei już w trakcie rządów PiS – w 2017 roku – przeprowadzono waloryzację na poziomie 0,44%, nie mniejszą niż 10 zł. Minimalna kwota waloryzacji nie dotyczyła oczywiście emerytów, których świadczenia nie podlegały przepisom o emeryturze minimalnej. Mówienie o „godnej waloryzacji” jest więc zupełnie nieprawdziwe w kontekście rządów PiS, podczas których skumulowany współczynnik waloryzacji był niższy od inflacji, a najniższe waloryzacje były niższe niż w trakcie rządów poprzedników.

Wpływ tzw. trzynastek i czternastek

W analizie sytuacji emerytów w trakcie rządów PiS oczywiście nie można pominąć tzw. trzynastek i czternastek. Te pierwsze zostały wprowadzone w 2019 roku (czyli roku wyborów parlamentarnych) i są świadczeniem wypłacanym powszechnie raz do roku emerytom (i rencistom) w wysokości obowiązującej w danym roku minimalnej emerytury. Dotychczas przeznaczono na ich wypłatę ponad 62 mld zł.

Dla wprowadzonych w 2021 roku tzw. czternastek istnieje kryterium dochodowe, zgodnie z którym świadczenie w pełnej wysokości otrzymują emeryci pobierający emerytury brutto poniżej 2900 zł, a powyżej tej kwoty wysokość świadczenia jest zmniejszana na zasadzie „złotówka za złotówkę”. Przez pierwsze dwa lata funkcjonowania tzw. czternastki wypłacane były w wysokości najniższej emerytury. Jednak PiS w tym roku podniosło wysokość tego świadczenia do 2200 zł, prawdopodobnie miała to być kwota brutto, ale po zapowiedzi Jarosława Kaczyńskiego zdecydowano, że będzie to – zgodnie ze słowami wicepremiera – kwota netto, a więc tzw. czternastka brutto wyniesie 2650 zł. Sama ta pomyłka kosztowała budżet państwa kilka miliardów złotych[7]. Tzw. czternastki w tym roku kosztowały ponad 20 mld zł, a przez trzy lata obowiązywania tego świadczenia podatnicy zapłacili za nie ponad 40 mld zł[8].

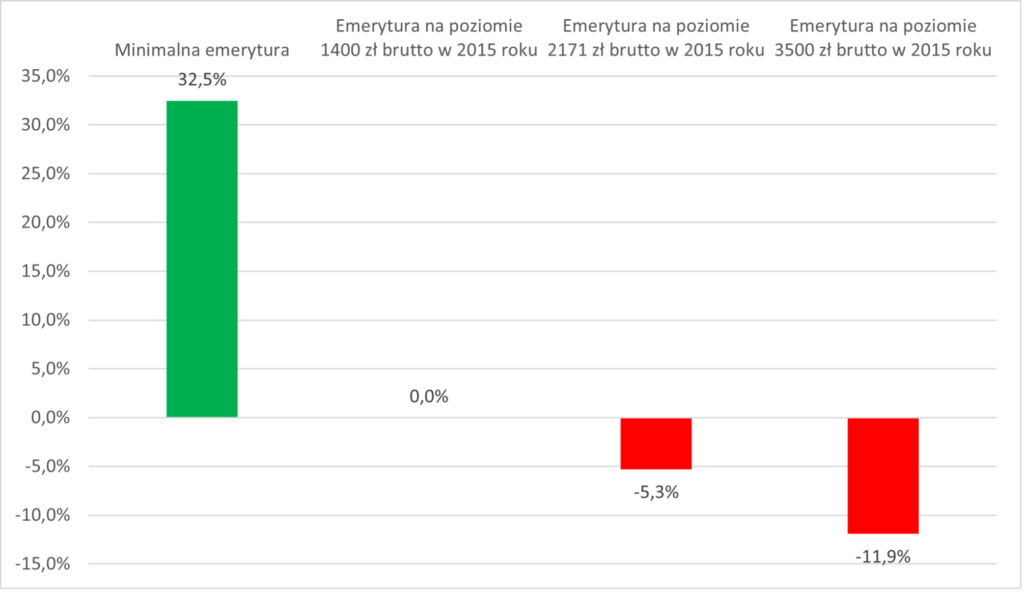

Wliczając te dodatkowe świadczenia emeryt, który w 2015 roku otrzymywał przeciętną emeryturę z pozarolniczego systemu ubezpieczeń społecznych w wysokości niecałych 2171 zł brutto, po dwóch kadencjach rządów PiS otrzymał emeryturę brutto wyższą o 57%, co po uwzględnieniu inflacji przekłada się na wzrost o 7,1%. Dla porównania emeryt, który w 2007 roku otrzymywał wówczas przeciętną emeryturę w wysokości 1397 zł brutto, w 2015 roku otrzymywał emeryturę wyższą realnie o 14,3%. Można więc uznać, że przeciętny emeryt w okresie rządów PiS w porównaniu z poprzednimi rządami relatywnie traci.

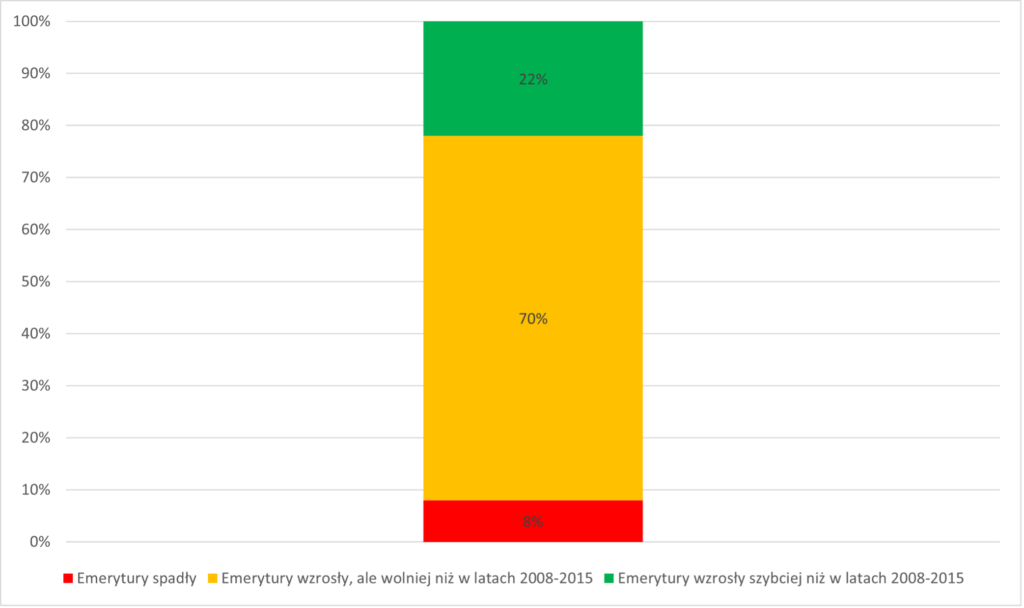

Oczywiście nie dotyczy to wszystkich emerytów. Wśród tych otrzymujących najniższe emerytury, dodatkowe świadczenia stanowią na tyle dużą część składową ich dochodów, że realnie rosną one bardziej dynamicznie niż we wcześniejszym okresie. Sama emerytura minimalna brutto w latach 2015–2023 wzrosła z 880,45 zł do 1588,44 zł, co odpowiadało wzrostowi (po skorygowaniu o inflację) o 23% – praktycznie identycznemu jak w poprzednim ośmioleciu. Jeśli jednak uwzględnić tzw. trzynastki i czternastki, świadczenia otrzymywane przez takich emerytów wzrosły o 50%. Wśród emerytów, którzy w 2015 roku otrzymywali emeryturę nie wyższą niż 1400 zł brutto, wzrost ich świadczeń brutto (po uwzględnieniu inflacji) będzie wyższy niż realny wzrost tej samej emerytury w poprzednim ośmioleciu. W 2015 roku takie osoby stanowiły ok. 22% wszystkich emerytów. Całej reszcie (78%) emerytów realne emerytury rosły wolniej niż przez wcześniejsze osiem lat albo nawet spadały.

Wykres 1. Odsetek emerytów z 2015 roku w Polsce ze względu na wzrost lub spadek ich emerytur brutto skorygowanych o inflację (z uwzględnieniem tzw. trzynastek i czternastek) w latach 2016–2023

Grupa emerytów, których emerytury realnie spadły – bo dodatkowe świadczenia nie rekompensują im strat z niższej od inflacji waloryzacji – to ok. 8% emerytów[9]. To emeryci, których emerytura brutto w 2015 roku wynosiła powyżej 3500 zł brutto[10].[ Chodzi więc o ludzi, którzy albo dużo zarabiali, albo długo pracowali. System, w którym pojawiają się dodatkowe świadczenia (i to przyznawane tylko otrzymującym relatywnie niskie emerytury), zniechęca ludzi do późniejszego przechodzenia na emeryturę. Wysokie emerytury tracą realnie na wartości, podczas gdy premiowane przez system są te niższe.

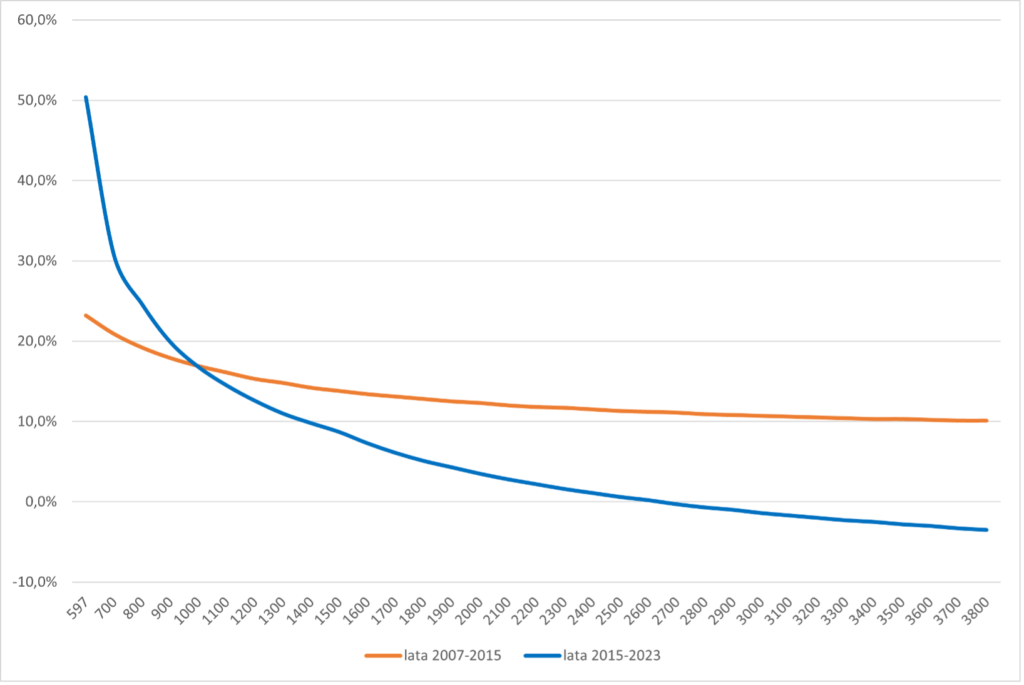

Różnice w poziomie wzrostu emerytur po uwzględnieniu inflacji w latach 2007–2015 i 2015–2023 widać na wykresie 2. Dane przedstawiają wzrosty konkretnych emerytur wg ich wysokości od 2007 roku (tak więc dana kwota świadczeń na osi poziomej dotyczy wysokości emerytury w 2007 roku)[11]. Uwzględnione są tutaj dochody z tzw. trzynastek i czternastek. Widać wyraźnie, że w latach 2007–2015 krzywa była dość płaska – emerytury były waloryzowane mniej więcej równo, a różnice w przyroście wynikają z waloryzacji kwotowych i kwotowo-procentowych. W ostatnim ośmioleciu widać wyraźnie inną dynamikę krzywej – dzięki dodatkowym świadczeniom (a także obecnym waloryzacjom kwotowo-procentowym) emeryci otrzymujący najniższe emerytury zyskali dużo, ale ci z wyższymi zyskali niewiele albo nawet stracili.

Wykres 2. Wzrost emerytury brutto skorygowanej o inflację (z uwzględnieniem tzw. trzynastek i czternastek) w latach 2007–2015 i 2015–2023 wg jej wysokości w 2007 roku

Nie jest więc prawdą, że dzięki PiS emeryci mają się lepiej: relatywnie skorzystało tylko wąskie grono najbiedniejszych emerytów. Można sądzić, że tzw. trzynastka w stałej wysokości i tzw. czternastka z kryterium dochodowym są właśnie celowym podnoszeniem dochodów przede wszystkim najbiedniejszym emerytom.

Wykres nr. 3. Wzrost skorygowanych o inflację emerytur brutto w latach 2016–2023 (z uwzględnieniem tzw. trzynastek i czternastek) względem wzrostu emerytur w latach 2008–2015

[1] TVN24, Uczniowie i studenci podzieleni. PiS dopiero trzecie, https://tvn24.pl/polska/wybory-parlamentarne-2019-sondazowe-wyniki-glosowanie-wedlug-grupy-zawodowej-ra977149-2282295.

[2] Debata Wyborcza 2023, 09.10.2023, https://www.youtube.com/watch?v=XTHpX3VZ_K0.

[3] Obliczenia własne na podstawie danych GUS.

[4] Stanowisko Rady Ministrów do druku nr 62, 25.07.2016, DKRM.ZK.140.132(3).2015.MN, s. 13–15.

[5] Obliczenia własne na podstawie danych GUS oraz prognozy inflacji NBP.

[6] W przypadku waloryzacji kwotowych (2012) i kwotowo-procentowych (2015, 2017, 2019, 2020, 2023) przyjęto współczynnik waloryzacji dla przeciętnej emerytury w tamtym czasie.

[7] Bankier.pl, Koszt 14. emerytury w 2023 roku będzie wyższy o 9 mld zł od planu, 21.08.2023, https://www.bankier.pl/wiadomosc/Koszt-14-emerytury-w-2023-roku-bedzie-wyzszy-o-9-mld-zl-od-planu-8597971.html.

[8] Zob. więcej: Forum Obywatelskiego Rozwoju, 8 lat PiS: niszczenie gospodarki i praworządności, 6.10.2023, s. 19-20, https://for.org.pl/pliki/artykuly/8225_8latpisinternet.pdf.

[9] Dane centylowe: Główny Urząd Statystyczny, Emerytury i renty w 2015 r., Warszawa 2016, s. 62.

[10] Wszystkie wielkości w tym akapicie to obliczenia własne na podstawie danych GUS i prognozy inflacji NBP.

[11] Ze względu na różnice w sile nabywczej emerytur nie można porównać do siebie tych samych kwot z 2007 i 2015 roku, gdyż byłoby to niemiarodajne. W związku z tym wykres obrazuje wzrosty wartości emerytur dla konkretnego emeryta przez ostatnie 16 lat. Przykładowo: dochody brutto z emerytury, która w 2007 roku wynosiła 1500 zł brutto, w latach 2007–2015 wzrosły o 14,8%, a w latach 2015–2023 o 8,5%. Tak należy czytać ten wykres.

Artykuł Czy emeryci zyskali na rządach PiS? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Pierogi a podatki – słów kilka o próbie powrotu do Polski pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>")

źródło: Wikimedia

Wyglądam przez okno i dostrzegam znajomy żółto-czerwony samochód. Zrywam się zza biurka, by przyjąć paczkę od kuriera DHL-u. Gdy otwieram ją, zapach śliwek w czekoladzie wypełnia pokój. Czytam pełen miłości i troski list od matki, w którym radzi: odżywiaj się dobrze – tam, na Wyspie. Na szczęście udało jej się przemycić trochę pigwowej nalewki zamaskowanej jako sok jabłkowy. Nazwijmy to obywatelskim nieposłuszeństwem.

Tego typu chwile dobrze zna duża część Polonii, która wyemigrowała do Anglii za lepszymi płacami – bo z pewnością nie za lepszym jedzeniem. Ja byłem jednak jednym ze studentów, których pociągnęła ciekawość świata oraz pogoń za prestiżem anglosaskich uczelni. Wylądowałem w Durham. Niedługo pojadę do St Andrews by studiować filozofię i ekonomię – u nas połączenie wywołuje zdumienie, tam jest dość powszechne. Potem chciałbym wrócić do Polski.

Większość (ale od niedawna coraz mniej) polskich studentów deklaruje chęć powrotu do ojczyzny. Między pragmatycznymi powodami takimi jak nasz mniej konkurencyjny rynek pracy, często pojawia się tęsknota za naszą ziemią. Nostalgia była zdecydowanie moim głównym motywem. Wiedziałem, że moja uczelnia otwiera przede mną wszystkie drzwi, a nawet wrota, w Anglii, lecz w Polsce mało kto o niej słyszał. Tak więc postanowiłem postawić na niezależność – czyli jak wielu powracających studentów, otworzyć firmę. Pytanie tylko gdzie? Czy Polska zachęca młodych polskich kosmopolitów do powrotu? Na początku, ze względów stricte patriotycznych, chciałem otworzyć firmę w Polsce.

Już na samym początku zrozumiałem, że nie będzie to łatwe. Będąc prywatnie ubezpieczony, nie potrzebuję ZUS-u, który jest zazwyczaj przymusem dla przedsiębiorców, chyba, że ktoś chce się bardzo gimnastykować biurokratycznie, by go nie płacić. Przy moim miniaturowym kapitale, wiedziałem, że nawet kilkaset złotych stałych kosztów miesięcznie może pożreć czas na rozkręcenie mojej mini-marki promującej polskie wzornictwo. W Wielkiej Brytanii nikogo nie interesuje gdzie i jak się ubezpieczył prezes spółki, o ile nie wypłaca sobie pensji.

Oficjalnie podatki są podobne: 20% w Wielkiej Brytanii, 19% w Polsce. Praktyka jest jednak inna. W Polsce średniego rozmiaru firma jest obciążoną większą ilością podatków niż w Wielkiej Brytanii. Według analizy „Paying Taxes” PwC z 2016 w Polsce suma podatków dla średniej firmy wynosi 40.3% a w Wielkiej Brytanii 32.0%. Dla bardzo małego przedsiębiorstwa znacznie ważniejszym wyznacznikiem może być kwota wolna od podatku dochodowego, która w Polsce jest 17x niższa! Podczas gdy w Polsce kwota wolna od podatku w wysokości 3091 zł rocznie to skrajne ubóstwo, w Wielkiej Brytanii kwota £11000 pozwala na normalne życie, może bez luksusów, ale zadowalające.

Nic dziwnego więc, że Polska wypada w rankingu PwC dopiero na 58. miejscu, w towarzystwie krajów takich jak Kazachstan, Zambia czy Guatemala, podczas gdy Wielka Brytania znajduje się na miejscu 15.,, kilka miejsc przed Luksemburgiem. Te analizy jednak mówią średnich firmach. Jak to jednak jest ze startupami, nowymi firmami z wysokim ryzykiem i małym kapitałem?

Przede wszystkim, młodzi i mali przedsiębiorcy nie mają czasu, środków ani uwagi by rozpraszać się niepotrzebnymi formalnościami. Często chcieliby się skupić tylko na produkcie i sprzedaży. Wg PwC dla średniej firmy w Anglii czas poświęcony na formalności podatkowe to 110 godzin roboczych rocznie. To niemało. Polski system system zaczyna przypominać jednak prozę Kafki ze swoimi średnio 271 godzinami poświęconymi na podatkową papierologię.

Skąd tak drastyczne różnice? Możliwe, że to PRL-owskie pozostałości państwa, któremu zależy na asymetrii wiedzy. Najbardziej jaskrawym przykładem jest sposób komunikacji państwo-obywatel. W Polsce niejeden raz miałem trudności ze zrozumieniem, o co chodzi w mandacie za złe parkowanie czy też ulotce informującej o jakiejś zmianie na poziomie gminnym. W Anglii wszystkie komunikaty skierowane do obywateli są czytelne nawet dla kogoś bez wykształcenia lub ze słabą znajomością angielskiego. Mogłoby się wydawać, że jest to tylko techniczny szczegół, jednak przy próbie chociażby założenia firmy różnica jest potężna. W Polsce, bez specjalisty, trudno podjąć nawet najprostsze czynności, a o przekładanie na ludzki język trzeba prosić urzędników, którzy nie raz na proste pytania odpowiadają, że “od pomocy są prawnicy”. Nie! To właśnie urzędnicy reprezentują państwo, które powinno pomagać. Zresztą, chyba nie muszę bronić tezy, że transparencja regulacji jest właściwa.

Ponadto, sposób komunikacji stanowi ważny symbol podejścia do obywateli. Mimo stereotypu “fajfoklowego” elitaryzmu, widać że Królestwo stara się nie wykluczać mniej oczytanych czy tych bez dostępu do prawników. Widać też starania, by polityka była poparta badaniami – rząd oparł swoje zasady komunikacji z obywatelami na najnowszej wiedzy z lingwistyki i psychologii.

Oczywiście Wielka Brytania nie jest rajem. Podobnie jak w Polsce, około 40% PKB to wydatki państwowe, z czego lwia część to wydatki na rzecz tzw. bezpieczeństwa społecznego, czyli różnego rodzaju formy redystrybucji. Jednak istotną zaletą Wielkiej Brytanii jest to, że nie zmusza prezesów nie-rezydentów do płacenia dodatkowych podatków takich jak ZUS, który z perspektywy każdego zagranicznego prezesa spółki jest niepotrzebny.

Powinniśmy się poważnie zastanowić, czy aby na pewno pierogi, śliwki w czekoladzie i piękny język wystarczają, by zachęcić najmłodszą generację przedsiębiorców z zagranicznym doświadczeniem do powrotu jako pełnoprawni mieszkańcy Polski.

Artykuł Pierogi a podatki – słów kilka o próbie powrotu do Polski pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Starość nie radość, młodość nie wieczność pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Na tym świecie pewne są tylko śmierć i podatki, jednak w debacie publicznej coraz częściej pojawiają się głosy, że wypłata emerytur jest zagwarantowana przez państwo, ponieważ „państwo nie może zbankrutować”. Niestety, ale na przestrzeni ostatnich kilkudziesięciu lat odnotowano ponad sto takich przypadków na całym świecie – Rosja (1998), Argentyna (2001), Islandia (2008), natomiast Wenezuela i Grecja są bliskie niemożliwości spłacenia swoich długów. W XXI wieku nie ma rzeczy pewnych – upadają wielkie instytucje, które funkcjonowały przez setki lat (np. Lehman Brothers w 2008 r.), natomiast międzynarodowe organizacje podlegają stałym zmianom (np. czerwcowe referendum za wyjściem Wielkiej Brytanii z Unii Europejskiej, tzw. Brexit).

Na tym świecie pewne są tylko śmierć i podatki, jednak w debacie publicznej coraz częściej pojawiają się głosy, że wypłata emerytur jest zagwarantowana przez państwo, ponieważ „państwo nie może zbankrutować”. Niestety, ale na przestrzeni ostatnich kilkudziesięciu lat odnotowano ponad sto takich przypadków na całym świecie – Rosja (1998), Argentyna (2001), Islandia (2008), natomiast Wenezuela i Grecja są bliskie niemożliwości spłacenia swoich długów. W XXI wieku nie ma rzeczy pewnych – upadają wielkie instytucje, które funkcjonowały przez setki lat (np. Lehman Brothers w 2008 r.), natomiast międzynarodowe organizacje podlegają stałym zmianom (np. czerwcowe referendum za wyjściem Wielkiej Brytanii z Unii Europejskiej, tzw. Brexit).

Podczas wielkich kryzysów zazwyczaj największym przegranym jest społeczeństwo – zwykli ludzie, którzy tracą oszczędności całego życia, a ich biznes odczuwa spadek zamówień. W przypadku potencjalnego kryzysu systemów zabezpieczenia społecznego oraz idei państwa opiekuńczego przegranym także będzie społeczeństwo, a w szczególności emeryci i renciści, ponieważ ich oszczędności i kapitał emerytalny stopnieją w oczach z powodu negatywnych zjawisk demograficznych (starzenie się społeczeństwa, niski przyrost naturalny i coraz niższe wpływy ze składek, natomiast coraz wyższe wydatki na świadczenia emerytalne) oraz ekonomicznych, np. wysokiej inflacji, która przejada zgromadzony kapitał.

To nie jest system dla starych ludzi

Problemem współczesnych gospodarek jest przerost wydatków socjalnych oraz negatywne procesy demograficzne, które powodują spadek współczynnika zastępowalności pokoleń, czyli rodzi się coraz mniej dzieci, natomiast umiera coraz więcej starszych osób – społeczeństwa starzeją się. Demografia ma istotny wpływ na system emerytalny – wiedział już o tym Otto von Bismarck, który zainicjował zalążek systemu emerytalnego – świadczenie emerytalne było wypłacane osobom, które przekroczyły 70. rok życia, gdy ówczesna średnia długość życia w Prusach wynosiła około 45 lat. Gdyby to zależało ode mnie, to dokonałbym reformy systemu emerytalnego, ponieważ to od obecnych zmian zależeć będzie zabezpieczenie emerytalne mojego pokolenia w przyszłości. Poprawne funkcjonowanie systemu emerytalnego jest determinowane przez wiele czynników (np. stopę waloryzacji, przywileje emerytalne dla określonych grup zawodowych), jednak cała konstrukcja opiera się na prostej zależności – wpływy powinny być wyższe lub równać się sumie wypłaconych świadczeń emerytalnych. Niestety, ale w części redystrybutywnej polskiego systemu emerytalnego wypłaty na świadczenia emerytalne znacznie przekraczają wpływy do funduszu.

Fakty nie przestają istnieć z powodu ich ignorowania

Polski system emerytalny wymaga drastycznych reform, które mogą spowodować opór ze strony pewnych grup zawodowych, które posiadają liczne przywileje emerytalne. Gdyby to zależało ode mnie, to dążyłbym do ograniczenia tych przywilejów, jednak spotkałbym się z silnym oporem, licznymi protestami i nagonką ze strony różnych organizacji reprezentujących pracowników. Świadczenia mundurowe (roczny koszt emerytur to ok. 11,6 mld zł), górników (wcześniejsza emerytura po 50 latach pracy, jeżeli staż pracy wynosi co najmniej 25 lat; roczny wydatek na świadczenia w wysokości 9,6 mld zł) nauczycieli (7,2 mld zł rocznie na wypłatę emerytur), rolników (emerytura wypłacana z osobnego systemu – Kasy Rolniczego Ubezpieczenia Społecznego – w wysokości ponad 16 mld zł) oraz kolejarzy (ok. 3 mld zł rocznie na wypłatę emerytur) w znaczącym stopniu przyczyniają się do zadłużenia systemu emerytalnego. Istotnym problemem polskiej demografii są „młodzi emeryci” – osoby, które są w stanie pracować, jednak decydują się na przejście na wcześniejszą emeryturę, co ma wpływ na pogłębianie się deficytu systemu emerytalnego.

Im ludzie wiedzą mniej o funkcjonowaniu systemu emerytalnego tym lepiej w nocy śpią

Optymalny model systemu emerytalnego powinien składać się z dwóch istotnych elementów: zbilansowanego filaru repartycyjnego (I filar) wraz z efektywnie rozwijającym się filarem kapitałowym i dobrowolnymi formami oszczędzania na emeryturę (II i III filar). Synergia powstała pomiędzy trzema filarami zapewniałaby bezpieczne finansowanie przyszłych świadczeń emerytalnych. Brak mechanizmów bilansujących zobowiązania i należności systemu emerytalnego będzie przyczyniał się do obciążenia finansów publicznych i koniecznością zwiększenia dopłat z budżetu państwa. Dokonanie „terapii szokowej” w reformie systemu emerytalnego jest na chwile obecną niemożliwe z powodu powstania niezbilansowanych zobowiązań i konieczności ich realizacji, czyli wypłaty bieżących emerytur. Próbą uzdrowienia systemu emerytalnego byłaby zmiana zasad waloryzacji – ujednolicenie metody waloryzacji na kontach (i subkontach) w ZUS bazując na nominalnym wskaźniku zmiany funduszu płac, co zmniejszyłoby nierównowagę w FUS. System emerytalny nie może opierać się tylko na systemie repartycyjnym, ponieważ to nie zagwarantuje odpowiedniego poziomu bezpieczeństwa (ujemna korelacja między stopą zwrotu OFE a waloryzacją konta w ZUS zapewnia większą odporność emerytur na cykle koniunkturalne) – konieczne jest zaangażowanie części kapitałowej, która uchroni system emerytalny przed niekorzystnymi zmianami demograficznymi.

Droga do bogactwa zależy głównie od dwóch słów: praca i oszczędność

Największą uwagę skupiłbym na reformie OFE, ponieważ to ten filar ma w znacznej mierze przyczynić się do zwiększenia stabilności systemu emerytalnego, a docelowo odciążyć I filar. Część kapitałowa systemu emerytalnego wymaga gruntownych zmian. Po pierwsze należy jednoznacznie umiejscowić w systemie prawnym zgromadzone środki w ramach II filaru – obecna sytuacja rodzi szereg problemów własnościowych. W przypadku, gdy środki zgromadzone w OFE zostałyby zaliczone jako oszczędności prywatne to wtedy zmniejszyłoby się ryzyko polityczne (brak możliwości kolejnego „skoku na OFE” i przetransferowania 150 mld zł z OFE do ZUS) oraz wzrosłoby zaufanie obywateli do systemu emerytalnego oraz rynku kapitałowego. OFE potrzebują impulsu, który je ożywi. Przywrócenie możliwości lokowania środków w obligacje skarbowe pozwoli na realizowanie odpowiednich strategii inwestycyjnych i skuteczniejsze zarządzanie ryzykiem poprzez realokację kapitału między subportfelem akcji oraz obligacji. Gdyby to zależało ode mnie, to na pewno zdecydowałbym się na utworzenie nowej miary efektywności OFE oraz funduszu buforowego, ponieważ w systemie emerytalnym powinno być premiowane długookresowe zarządzanie środkami oraz odporność na zawirowania koniunkturalne. Stopa zwrotu osiągana przez OFE powyżej pewnej stopy referencyjnej, która mogłaby być określona jako kombinacja indeksów rynkowych i inflacji byłaby istotna dla PTE. Stopa zwrotu powyżej danej stopy referencyjnej powodowałaby przetransferowanie części wypracowanego zysku na specjalny fundusz buforowy. Reformy wymaga także proces zapisywania się do OFE – II filar powinien być domyślnym wyborem dla pracowników wchodzących na rynek pracy, natomiast czteroletnie okienko transferowe powinno zostać skrócone np. do 12 miesięcy. Do pakietu reform dodałbym możliwość swobodnego reklamowania OFE (zgodnie z wyrokiem Trybunału Konstytucyjnego zakaz był zbyt szeroki i niedostatecznie uzasadniony).

Pieniądz robi pieniądz

Gdyby to zależało ode mnie, to dałbym ubezpieczonym większe możliwości w zakresie dobrowolnego oszczędzania na przyszłą emeryturę. Obecnie ponad 800 tys. osób korzysta z IKE, natomiast z IKZE tylko 500 tys., co oznacza, że niecałe 7% ubezpieczonych oszczędza w ramach III filaru (w porównaniu do 17 mln ubezpieczonych w ramach OFE). Powodami dla niskiego zainteresowania dobrowolnym oszczędzaniem są zbyt małe korzyści, które zazwyczaj sprowadzają się do tego, że zgromadzone środki w ramach IKE i IKZE nie podlegają opodatkowaniu od inwestycji kapitałowych, a w przypadku IKZE jest możliwość odliczenia wpłat od podatku dochodowego. Rozważyłbym większą możliwość gospodarowania tymi środkami, czyli m.in. możliwość wycofania części oszczędności w określonych sytuacjach (np. emigracja, zakup mieszkania, poważna choroba) na wzór nowozelandzkiego programu KiwiSaver. Odciążeniem części kapitałowej systemu emerytalnego mogą być pracownicze programy emerytalne (PPE). W tym przypadku wzorem może być Holandia, która posiada jeden z najbardziej efektywnych systemów emerytalnych na świecie. Ten filar jest quasi-obowiązkowy, w ramach którego uczestniczy ponad 6 mln pracujących, a tamtejsze PPE posiadają aktywa rzędu 700 mld euro. Pracownicze programy emerytalne przyjmują charakter zakładowy lub – jak w większości przypadków – branżowy. Gdyby system emerytalny zależał ode mnie i miałbym możliwość dokonania reform, to na pewno bazowałbym na najlepszych rozwiązaniach z różnych stron świata. Wiedząc, że sytuacja demograficzna znacznie się pogorszy, skupiłbym się na rozwiązaniach długoterminowych wykorzystując synergię powstałą między poszczególnymi filarami, czego skutkiem byłoby zwiększenie stabilności systemu emerytalnego. Najskuteczniejszy sposób zabezpieczenia się przed ubóstwem emerytalnym, który sprawdza się od wieków to oszczędzanie we własnym zakresie, a przede wszystkim robienie dzieci. W obecnym modelu to od nich będzie zależeć wysokość naszej emerytury w przyszłości.

Bibliografia:

{kind=link}

{kind=link}

Dodatkowy System Emerytalny w Polsce – diagnoza i rekomendacje zmian, Towarzystwo Ekonomistów Polskich, Warszawa 2014.

Krytyczna analiza rządowego przeglądu systemu emerytalnego, KOBE – Komitet Obywatelski do spraw Bezpieczeństwa Emerytalnego, Warszawa 2013.

Krzyżanowski Ł., Kowalik W., Suwada K., Pawlina A., Młodzi Emeryci w Polsce. Między biernością a aktywnością, Wydawnictwo Naukowe Scholar, Warszawa 2014.

Melbourne Mercer Global Pension Index 2015.

Ostaszewski K., Retirement: Choosing Between Bismarck and Copernicus, Risk Strategies Pertaining to the Many and Diverse Risks Found in Retirement, Society of Actuaries, Schaumburg, Illinois, USA 2016.

Prognoza wpływów i wydatków Funduszu Emerytalnego do 2060 roku, Departament Statystyki i Prognoz Aktuarialnych ZUS, Warszawa 2013.

Sektor funduszy emerytalnych w Polsce – ewolucja, kształt, perspektywy, Urząd Komisji Nadzoru Finansowego, Warszawa 2016.

Working Better with Age, Aging and Employment Policies: Poland 2015, Paryż 2015.

Wpisy na Blogu Obywatelskiego Rozwoju przedstawiają stanowisko autorów bloga i nie muszą być zbieżne ze stanowiskiem Forum Obywatelskiego Rozwoju.

Artykuł Starość nie radość, młodość nie wieczność pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Ograniczenie biurokracji – czy rządzącym uda się zrealizować powtarzany od lat postulat? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Źródło: fot. Christian Schnettelker

www.manoftaste.de

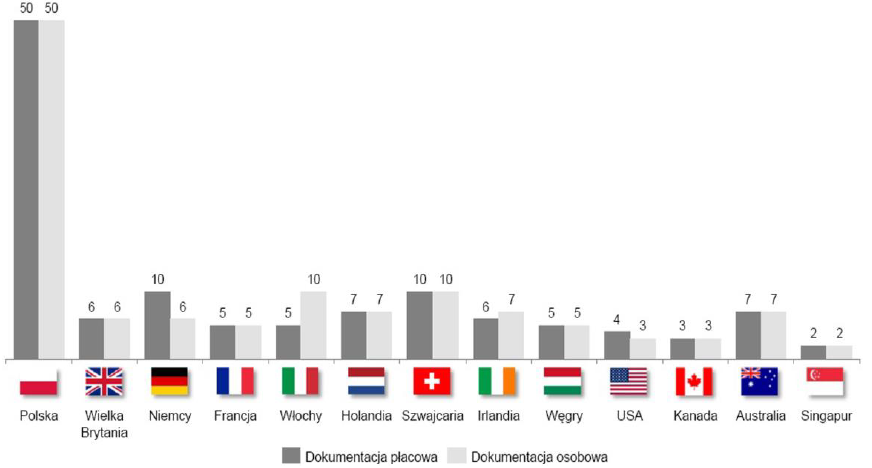

Ponad 100 mln zł – to szacowany koszt, jaki każdego roku ponoszą polscy pracodawcy z powodu ustawowego obowiązku przechowywania akt pracowniczych w formie papierowej przez okres 50 lat od ustania stosunku pracy na potrzeby ustalania wysokości świadczeń wypłacanych przez ZUS i wykorzystania w sporach z zakresu prawa pracy. W innych krajach okres przechowywania dokumentacji pracowniczej przez pracodawcę jest znacznie krótszy i np. w Wielkiej Brytanii wynosi 6 lat (zob. wykres na końcu tekstu). Skrócenie tego okresu i umożliwienie elektronizacji akt było postulowane w Polsce już od wielu lat przez organizacje zrzeszające przedsiębiorców (o czym szerzej dalej), a teraz być może wreszcie uda się zrealizować te postulaty.

50-letni okres przechowywania akt to jeden z głównych problemów, z jakimi muszą mierzyć się polskie firmy, wymienionych w tzw. planie Morawieckiego[1]. Rozwiązaniem tych zbędnych utrudnień ma być ustawa o zmianie niektórych ustaw w związku ze skróceniem okresu przechowywania akt pracowniczych oraz ich elektronizacją, której projekt założeń projektu przedstawiło na początku lipca br. Ministerstwo Rozwoju. Proponowane zmiany zakładają, że obowiązkowy okres przechowywania dokumentacji płacowo-kadrowej zostanie skrócony z 50 do 10 lat, a przedsiębiorcy będą mieć możliwość przechowywania jej w formie elektronicznej.

Chociaż niektóre media straszą katastrofalnymi skutkami odejścia od 50-letniego przechowywania dokumentów pracowniczych[2], to według założeń na wprowadzanych zmianach mają nie ucierpieć pracownicy. Informacje konieczne do uzyskania świadczenia z ZUS i ustalenia jego odpowiedniej wysokości będą zawarte w rozszerzonym świadectwie pracy i zaświadczeniu o wysokości osiąganych zarobków, a dokumenty te będą wydawane pracownikowi po zakończeniu stosunku pracy. Dane zawarte w świadectwie pracy i zaświadczeniu o zarobkach będą przekazywane przez pracodawcę także bezpośrednio do ZUS.

Argumenty zawarte w założeniach projektu potwierdza J. Mordasewicz, ekspert Konfederacji Lewiatan: „To już nie są lata dziewięćdziesiąte. ZUS posiada pełną dokumentację okresów ubezpieczenia. Utrzymywanie 50 lat oznacza w praktyce, że pracownika i pracodawcy już dawno nie będzie na tym świecie, ale dokumenty nadal będą przechowywane. Czas skończyć z taką absurdalną biurokracją”[3].

Drugim ważnym ułatwieniem dla firm ma być fakultatywna możliwość przechowywania akt pracowniczych przy wykorzystaniu dowolnego systemu do tworzenia elektronicznych akt. Struktura systemu będzie umożliwiała wytworzenie akt na podstawie danych z programów, które są powszechnie używane przez przedsiębiorstwa. Projekt umożliwia prowadzenie akt w sposób mieszany – część w postaci papierowej, a część w postaci elektronicznej.

Proponowane rozwiązania będą korzystne dla przedsiębiorców, gdyż skrócenie okresu przechowywania dokumentacji pracowniczej zmniejszy koszty związane z przechowywaniem dokumentacji pracowniczej w wyniku zmniejszenia powierzchni magazynowych i ilości wyposażenia technicznego wykorzystywanych do tego celu. Możliwość elektronizacji akt sprawi, że przedsiębiorstwa będą mogły szybciej i taniej spełniać obowiązki związane z zatrudnieniem pracownika.

Gromadzenie i przechowywanie dodatkowych akt będzie szacunkowo kosztować ZUS 46 mln zł w momencie wprowadzenia zmian i 2 mln zł w każdym następnym roku. Jednak wdrożenie nowego systemu może przynieść oszczędności nie tylko dla prywatnych przedsiębiorstw, ale także dla całego sektora finansów publicznych, gdyż instytucje państwowe jako pracodawcy także zaoszczędzą na przechowywaniu akt pracowniczych.

Zmiany zasad przechowywania dokumentacji kadrowo-płacowej nie są nowym pomysłem. Już w 2008 r. Konfederacja Lewiatan w „Czarnej liście barier dla rozwoju przedsiębiorczości” rekomendowała, że należy „skrócić okres przechowywania dokumentów i umożliwić ich przechowywanie w formie elektronicznej”[4]. Zwróciła się w tej sprawie do Komisji Przyjazne Państwo, a jej przewodniczący J. Palikot zapewnił, że Komisja zajmie się sprawą, jednak nie przyniosło to oczekiwanych przez przedsiębiorców rezultatów. W tamtym czasie przeciwny tym propozycjom był ZUS, a negatywnie odnosiły się to nich duże spółki Skarbu Państwa[5]. W pierwszej połowie 2015 r., za rządów koalicji PO-PSL, Ministerstwo Gospodarki przygotowało projekt ograniczenia zakresu i czasu przechowywania akt pracowniczych, jednak nie udało się zakończyć procedury legislacyjnej przed końcem kadencji.

Proponowane obecnie przez Ministerstwo Rozwoju regulacje mają obowiązywać od 1 stycznia 2018 r. Mogą być one ułatwieniem dla przedsiębiorców i pośrednio wpłynąć na wzrost zatrudnienia i zwiększenie skali działalności firm, co będzie korzystne dla gospodarki, bo jak pokazuje raport FOR „Następne 25 lat. Jakie reformy musimy przeprowadzić, by dogonić Zachód?”[6], zmiana struktury wielkości polskich przedsiębiorstw jest potencjalnym źródłem wzrostu produktywności i stopy inwestycji.

Należy jednak mieć na uwadze, że takie zmiany, jak te proponowane przez min. Morawieckiego są tylko punktowym poprawianiem pewnych obszarów, a polska gospodarka potrzebuje systemowego ulepszenia otoczenia biznesu w postaci m.in. prostszego systemu podatkowego czy wyższej jakości i stabilności stanowionego prawa.

Wydaje się, że tym razem przedsiębiorcy mogą mieć większe nadzieje na zrealizowanie ich postulatów w zakresie przechowywania akt pracowniczych, zwłaszcza, że zmianom przychylny jest ZUS, jednak dopiero przyszłość zweryfikuje czy obietnice wicepremiera Morawieckiego zostaną spełnione. Gdyby te propozycje deregulacyjne weszły w życie, to byłyby jednymi z niewielu pozytywnych punktów wśród zalewu etatyzmu dominującego w polityce gospodarczej obecnego rządu.

Okres obowiązkowego przechowywania dokumentacji pracowniczej w wybranych krajach OECD (lata)

Źródło: www.mr.gov.pl/media/21037/Elektronizacja_akt_pracowniczych.pdf

Dalszy przebieg prac nad projektem można śledzić tu: Rządowe Centrum Legislacji.

Źródła:

[1] www.mr.gov.pl/media/14840/Plan_na_rzecz_Odpowiedzialnego_Rozwoju_prezentacja.pdf

[2] https://serwisy.gazetaprawna.pl/emerytury-i-renty/artykuly/952353,niszczenie-akt-pracowniczych-zmniejszy-emerytury.html

[3] Ibid.

[4] https://konfederacjalewiatan.pl/legislacja/wydawnictwa/_files/publikacje/czarna_lista_2008.pdf

[5] https://praca.gazetaprawna.pl/artykuly/6810,przedsiebiorcy-dokumentacja-tylko-w-wersji-elektronicznej.html

[6] https://www.for.org.pl/pl/a/3559,Raport-Nastepne-25-lat-Jakie-reformy-musimy-przeprowadzic-by-dogonic-Zachod

Artykuł Ograniczenie biurokracji – czy rządzącym uda się zrealizować powtarzany od lat postulat? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Gdy politycy bawią się w emerytalnego Robina Hooda pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Źródło: www.aag.com/retirement-reverse-mortgage-pictures

To musiało się stać. Zgodnie z obietnicami obecnie rządzących OFE stanie się pustą wydmuszką. Niszczenie II filaru systemu emerytalnego rozpoczęło się za rządów PO-PSL, kiedy to przejęto połowę oszczędności emerytalnych Polaków. Gwoździem do trumny była decyzja Trybunału Konstytucyjnego, który w listopadzie 2015 r. orzekł, że środki zgromadzone w OFE nie należą do obywateli, tylko do państwa, czym usankcjonował odebranie OFE ponad 152 mld zł. Na kontach w OFE pozostało ponad 140 mld zł. Niedawno ogłoszone propozycje reform systemu emerytalnego (zmniejszenie wieku emerytalnego, transfer środków OFE na IKE) są oderwane od obecnej sytuacji gospodarczej. Przyszłość naszych emerytur rysuje się w czarnych barwach.

Głównym założeniem reformy systemu emerytalnego jest przesunięcie części środków z OFE do specjalnego Funduszu Rezerwy Demograficznej (FRD), co w krótkim okresie poprawi sytuację finansów publicznych, jednak w długim okresie wywoła większe potrzeby, ponieważ powstanie konieczność przeznaczenia większych kwot na sfinansowanie bieżących emerytur.

Zgodnie z planem Morawieckiego, środki zgromadzone na OFE miałyby zostać przetransferowane na Indywidualne Konta Emerytalne w ramach III filaru (75 proc.) oraz do Funduszu Rezerwy Demograficznej (25 proc.). Prace nad ustawami zostaną zakończone pod koniec bieżącego roku, natomiast wdrożenie ich przypadnie na lata 2018-2019, co jest perspektywą krótkoterminową biorąc pod uwagę, że w ramach systemu emerytalnego należy planować długoterminowo – jest ryzyko, że ustawy mogą być tworzone w pośpiechu i bez uwzględnienia wszystkich istotnych czynników i bez analizy potencjalnych scenariuszy. Przeniesienie środków do III filaru (103 mld z pozostałych 140 mld zł) może być traktowane jako wolnorynkowa inicjatywa – ostatecznie mogą one zostać uznane za środki prywatne.

Drugi etap reformy systemu emerytalnego przewiduje transfer ponad 35 mld zł do Funduszu Rezerwy Demograficznej, dzięki czemu w przyszłości „zagwarantują” współfinansowanie emerytur obecnym członkom OFE. Transfer środków może doprowadzić do ich nacjonalizacji, czego konsekwencją może być wzrost wydatków publicznych i większe obciążenia finansów publicznych.

Reforma zakłada utworzenie „Programu Budowy Kapitału”, którego podstawą mają być Pracownicze Plany Kapitałowe, państwowa instytucja, która przez dwa lata będzie zarządzać naszymi oszczędnościami, a następnie będziemy mieć możliwość „wyboru” prywatnej instytucji zarządczej, jednak na to gwarancji nie mamy. Dodatkowo każdy pracodawca i pracownik mają być zobowiązani do przekazania po 2 proc. wynagrodzenia na PPK, co oznacza, że powstanie kolejna składka emerytalna. Obecnie OFE gospodarują aktywami o wartości blisko 91 mld zł, które znajdują się na GPW (10% kapitalizacji giełdy). Przejęcie aktywów giełdowych posiadanych przez OFE spowoduje wzrost wartości kapitału Skarbu Państwa do 170 mld zł, co przyczyni się do zwiększenia udziału państwa w spółkach giełdowych – powstaje ryzyko niegospodarności oraz zwiększenie wpływu polityki na strategie spółek (realizacja interesów politycznych-partyjnych).

Wiele kwestii dotyczących reformy systemu emerytalnego stoi pod znakiem zapytania – nie jest wiadome, czy środki przekazane na „Program Budowy Kapitału” nie zostaną przeznaczone na nietrafione inwestycje publiczne lub programy socjalne (np. program „500 plus”). Zapowiadane reformy emerytalne to zmiana „opakowania” – produkt zostanie ten sam lub zbliżony do siebie i jego jakość pozostawia wiele do życzenia. Pomimo zapowiadanych „rewolucji” w systemie emerytalnym, nie nastąpi istotny wzrost świadczenia emerytalnego w przyszłości lub zwiększenie zastępowalności pokoleń – nasze emerytury w przyszłości będą wynosiły ok. 30% wynagrodzenia. Propozycja reformy zostawia furtkę dla przyszłej władzy na dokonanie kolejnych transferów środków emerytalnych i przeznaczania ich na wydatki budżetowe.

Propozycja obniżenia wieku emerytalnego do 60 lat dla kobiet i 65 dla dla mężczyzn to bardzo nieracjonalny ekonomicznie pomysł, ponieważ spowoduje zmniejszenie wpływów składek emerytalnych, zwiększenie liczby osób pobierających emerytury, a w konsekwencji wyższe dotacje z budżetu państwa, czyli można oczekiwać wyższych podatków i niższych emerytur. To jest prosta zależność: mniejsze wpływy i większe wydatki = mniejsze emerytury i większe dopłaty, które będą sfinansowane z podatków.

Polski system emerytalny wymaga długoterminowej strategii, która pozwoli na powstanie synergii między trzema filarami. Stabilny model systemu emerytalnego powinien składać się z dwóch istotnych elementów: zbilansowanego filaru repartycyjnego (I filar) wraz z efektywnie rozwijającym się filarem kapitałowym i dobrowolnymi formami oszczędzania na emeryturę (II i III filar). Synergia powstała pomiędzy trzema filarami zapewniałaby bezpieczne finansowanie przyszłych świadczeń emerytalnych. Rozdawanie „publicznych” pieniędzy, w tym przypadku wypompowanie ich z jednego dziurowego wiadra do mniejszego nie przyczyni się do poprawy sytuacji przyszłych emerytów. Brak mechanizmów bilansujących zobowiązania i należności systemu emerytalnego będzie przyczyniał się do obciążenia finansów publicznych i koniecznością zwiększenia dopłat z budżetu państwa.

Istnieją dwa skuteczne sposoby zabezpieczenia się przed niskim świadczeniem emerytalnym, które sprawdzają się od wieków. Po pierwsze należy oszczędzać we własnym zakresie i nie liczyć na pomoc ze strony Lewiatana, a przede wszystkim rodzić dzieci. W obecnym modelu to od nich będzie zależeć wysokość naszej emerytury w przyszłości.

Artykuł Gdy politycy bawią się w emerytalnego Robina Hooda pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Widmo bankructwa krąży nad ZUS-em? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Prognoza dla funduszu zakłada możliwość wystąpienia trzech scenariuszy. Wariant optymistyczny przewiduje, że w latach 2017-21 zabraknie ok. 50 mld zł rocznie na wypłatę emerytury i rent, umiarkowany – ok. 56-68 mld, natomiast wariant pesymistyczny zakłada, że może zabraknąć ok. 76 mld zł w 2019 r. a dwa lata później ponad 90 mld zł.

Pesymistyczna prognoza dotycząca ZUS jest powiązana z negatywnymi trendami demograficznymi – Polacy starzeją się i emigrują. Przez ostatnie 20 lat współczynnik dzietności dla polskiego społeczeństwa (liczba urodzonych dzieci przypadająca na jedną kobietę w wieku rozrodczym) przyjmuje wartości poniżej 2 (wartość 1,3 dla 2014 r.) – wartości na poziomie 2,10 – 2,15 gwarantują zastępowalność pokoleń. Prognozuje się, że w 2021 r. Polaków będzie mniej o ponad 600 tys., czyli ok. 23,6 mln.

Prognoza ZUS jest przysłowiowym odkryciem Ameryki, ponieważ sama konstrukcja systemu emerytalnego, a przede wszystkich pierwszego filaru jest strukturalnie niewydolna. Pierwszy filar, który polega na wypłacie bieżących emerytur i rent ze „składek” (przypominają bardziej formę podatku niż składki) osób aktualnie pracujących, czego konsekwencją jest uzależnienie bieżących emerytur od wartości wpłaconych składek przez obecnie pracujących. Jednak w rzeczywistości są to tylko wirtualne zapisy, ponieważ odprowadzane składki są przeznaczane na wypłatę bieżących emerytur. Niedobory w wypłacie emerytur istnieją od zawsze i są stale uzupełniane poprzez dotacje z budżetu państwa – w bieżącym roku na ten cel trafi blisko 44 mld zł, a w przyszłości znacznie więcej.

Należy pamiętać, że dopłaty do emerytur będą znacznie wyższe niż prognozowane, ponieważ prognoza nie uwzględnia dopłat do KRUS oraz emerytur mundurówki oraz wydatków na renty. Państwowe dotacje do KRUS wynoszą blisko 1% PKB, ponieważ składki płacone przez rolników nie pokrywają w wystarczającym stopniu kosztów tego funduszu (obecnie mniej niż 10% kosztów). Istotnym obciążeniem dla polskiego systemu emerytalnego są przywileje emerytalne, ponieważ każdego roku ponad 43 mld zł są przeznaczane na wypłatę emerytur dla rolników, górników oraz nauczycieli.

System jest niewydolny i nadal taki pozostanie – programy socjalne takie jak „Rodzina 500 plus” czy obniżenie wieku emerytalnego przyczyni się do wzrost wydatków z budżetu państwa oraz wzrostu deficytu, jednak nie przyczyni się bezpośrednio do poprawy sytuacji demograficznej czy naprawy systemu emerytalnego.

Skutecznego natychmiastowego rozwiązania nie ma. System nadal będzie niewydolny, ponieważ prognozy demograficzne nie zmienią się na lepsze jak za dotknięciem magicznej różdżki, czyli kolejnych programów socjalnych. System można naprawić, jednak tylko za pomocą stanowczych reform. Konieczna jest likwidacja licznych przywilejów emerytalnych, utrzymanie wieku emerytalnego na poziomie 67 lat oraz ujednolicenie systemu emerytalnego poprzez likwidację KRUS. Jaki byłby skutek? Dla gospodarki i budżetu państwa pozytywny, natomiast dla ekipy rządzącej to gwarancja protestów związków zawodowych oraz porażka w najbliższych wyborach.

Czy ZUS może zbankrutować? Teoretycznie nie, ponieważ jakiekolwiek byłyby niedobory na wypłatę emerytur i rent to zostaną one sfinansowane w postaci dotacji z budżetu państwa. Czyli w konsekwencji zapłacimy my wszyscy w postaci wyższych podatków i składek.

Artykuł Widmo bankructwa krąży nad ZUS-em? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Odtrutka na populizm pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

![]()

Wystarczy sięgnąć do rocznika

Wywiad z prof. Leokadią Oręziak [„Magazyn Świąteczny” z 3 sierpnia] jest powtórzeniem wcześniejszych manipulacji i nieprawdziwych tez na temat oszczędności emerytalnych Polaków. Prof. Oręziak znów demonizuje rynek finansowy i giełdę, na której „gra” jest „morderczo niebezpieczna”, a przyszli emeryci nieodpowiedzialnie „pchają pieniądze” w „hazard”. Wpisuje się to w jej wcześniejsze wypowiedzi o uzależnieniu systemu emerytalnego od „giełdowej ruletki” i zyskach czerpanych przez „oligarchów finansowych”. Wszystko to wypowiada osoba, która „od 30 lat zajmuje się naukowo rynkami finansowymi”. Zamiast naukowych dowodów mamy jednak do czynienia z powtórką populistycznych haseł Andrzeja Leppera.

Najbardziej zdumiewająca jest konkluzja, że „kupowanie akcji jest najgorszym sposobem inwestowania w długim okresie”. Właśnie gdy inwestuje się w rynek akcji w długim horyzoncie czasowym, szanse na wysokie stopy zwrotu są największe. Wystarczy sięgnąć do powszechnie dostępnego rocznika Credit Suisse Investment Yearbook. W latach 1900-2012 tylko w dwóch krajach inwestowanie w akcje przyniosło realną stratę w długim okresie. Były to Chiny i Rosja, w których rewolucje komunistyczne rzeczywiście doprowadziły inwestorów do ruiny. Wydarzenia te oczywiście nie miały nic wspólnego z działaniem rynku. Nawet jednak jeśli wziąć je pod uwagę, to globalny portfel akcji pozwolił w latach 1900-2012 zarobić rocznie 5 proc. ponad inflację. To o 3,2 pkt proc. więcej niż obligacje i 1,2 pkt proc. więcej niż wzrost globalnego PKB. Długi okres pozwala skorzystać z tego trendu. Mówiąc językiem finansów, wyraźnie obcym prof. Oręziak: zarobić należną premię za ryzyko.

Po drugie, prof. Oręziak twierdzi, że polski system emerytalny odszedł od tzw. solidarności międzypokoleniowej, którą prof. Oręziak rozumie jako finansowanie emerytur ze składek osób pracujących. To nieprawda. Każdy system emerytalny polega na podziale bieżącego PKB na pracujących i emerytów. I filar, pomimo wprowadzenia indywidualnych rachunków, nadal zachował swój repartycyjny charakter. Możliwość wypłaty z „kont”, na których zapisano wysokość składek, zależeć będzie od tego czy do ZUS napływać będzie strumień środków od pracujących. ZUS, w przeciwieństwie do II filara, nie gromadzi przecież żadnych oszczędności. Nawet jednak w II filarze istnieją silnie związki międzypokoleniowe. To pokolenia pracujące będą zapewniać wypłatę świadczeń emerytalnych, odkupując, poprzez otwarte fundusze emerytalne, aktywa finansowe od pokoleń przechodzących na emeryturę. W reformie emerytalnej nie chodziło o to, by zakwestionować związki międzypokoleniowe, ale by częściowo uniezależnić przyszłe emerytury od zmian demograficznych i zwiększyć bezpieczeństwo wypłat.

Po trzecie, prof. Oręziak znacząco zawyża wpływ transferów do II filara na poziom długu publicznego, twierdząc, że odpowiadają za ok. 300 mld zł zadłużenia. Prof. Oręziak ignoruje fakt, że zgodnie z założeniami twórców reformy emerytalnej transfery składki do OFE miały być finansowane wpływami z prywatyzacji. W latach 1999-2012 różnica pomiędzy wpływami z prywatyzacji brutto a transferami do filara kapitałowego wyniosła 60 mld. Mogłaby być mniejsza, gdyby procesy prywatyzacji nie były spowalniane, do czego dochodziło również w okresach dobrej koniunktury. Poza tym koszty zabezpieczania emerytalnego, a z nimi i deficyt ZUS, byłyby zdecydowanie niższe, gdyby, jak zakładali autorzy reformy, system stał się w pełni powszechny i pozbawiony przywilejów dla wybranych grup zawodowych.

Prof. Oręziak zarzuca zwolennikom bezpieczniejszego wielofilarowego systemu emerytalnego manipulacje, sama stosując tani populizm [jak na grafice powyżej – przyp. autora]. Jej zdaniem to przez transfery do OFE (stanowiące naprawdę niewielki fragment wydatków publicznych) ma nie starczać na szpitale, podręczniki dla dzieci, stołówki szkolne czy leki dla babci. Zgodnie z tymi populistycznymi hasłami OFE nie odpowiadają tylko „za trzęsienia ziemi, gradobicie i koklusz”. W debacie o przyszłości systemu emerytalnego nie chodzi jednak o OFE czy instytucje finansowe. Chodzi o bezpieczeństwo oszczędności emerytalnych milionów Polaków. Likwidacja II filara i nacjonalizacja tych oszczędności zaszkodzą przyszłym emerytom i polskiej gospodarce.

Artykuł Odtrutka na populizm pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>