Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

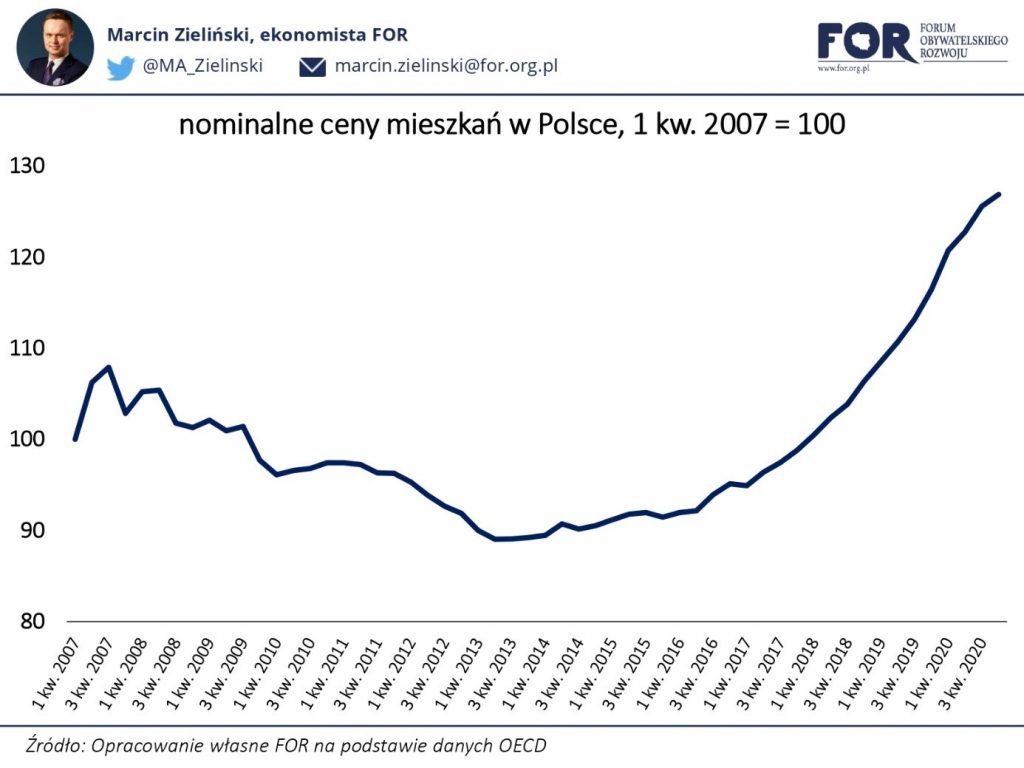

Po pęknięciu bańki na rynku nieruchomości w 2007 roku ceny mieszkań przez długi czas spadały, osiągając minimum na przełomie 2013 i 2014 roku. Później, do połowy 2017 roku, ceny mieszkań powoli rosły. Jednak od 2018 roku wzrost cen mieszkań bardzo przyspieszył, dochodząc w niektórych kwartałach do niemal 9% rok do roku w skali kraju (a w niektórych miastach osiągając poziomy dwucyfrowe).

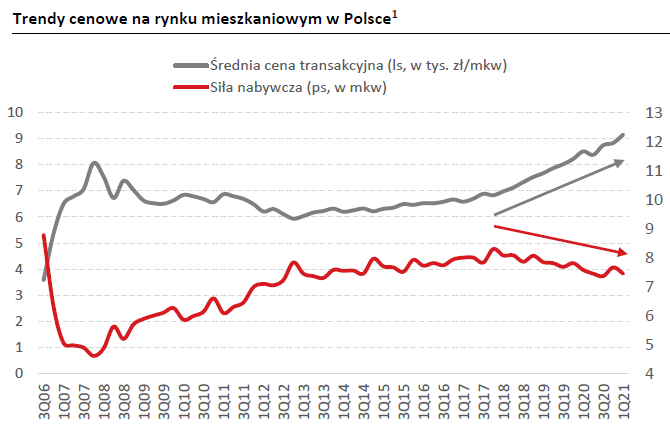

Ponieważ przez cały ten okres, również w czasie globalnego kryzysu finansowego, nominalne wynagrodzenia w Polsce rosły, rosła też siła nabywcza płac w przeliczeniu na metr kwadratowy mieszkania. Zespół analityków Pekao SA przedstawił to niedawno na wykresie – do 2013 roku (w okresie rosnących płac i spadających cen mieszkań) siła nabywcza na rynku nieruchomości rosła bardzo szybko, później, gdy ceny mieszkań zaczęły odbijać, jej wzrost spowolnił, a od 2018 roku, kiedy wzrost cen mieszkań gwałtownie przyspieszył, siła nabywcza zaczęła spadać.

Ale mieszkania większość ludzi kupuje za środki nie z bieżącego wynagrodzenia, lecz z kredytu. Żeby jednak wziąć kredyt trzeba mieć oczywiście odpowiednie dochody, żeby obsługiwać raty, ale też trzeba mieć wkład własny. Odłożona już część wkładu własnego rośnie nie w tempie, w jakim rosną wynagrodzenia, lecz odpowiednio do oprocentowania lokat, które z kolei zależy od stóp procentowych ustalanych przez bank centralny.

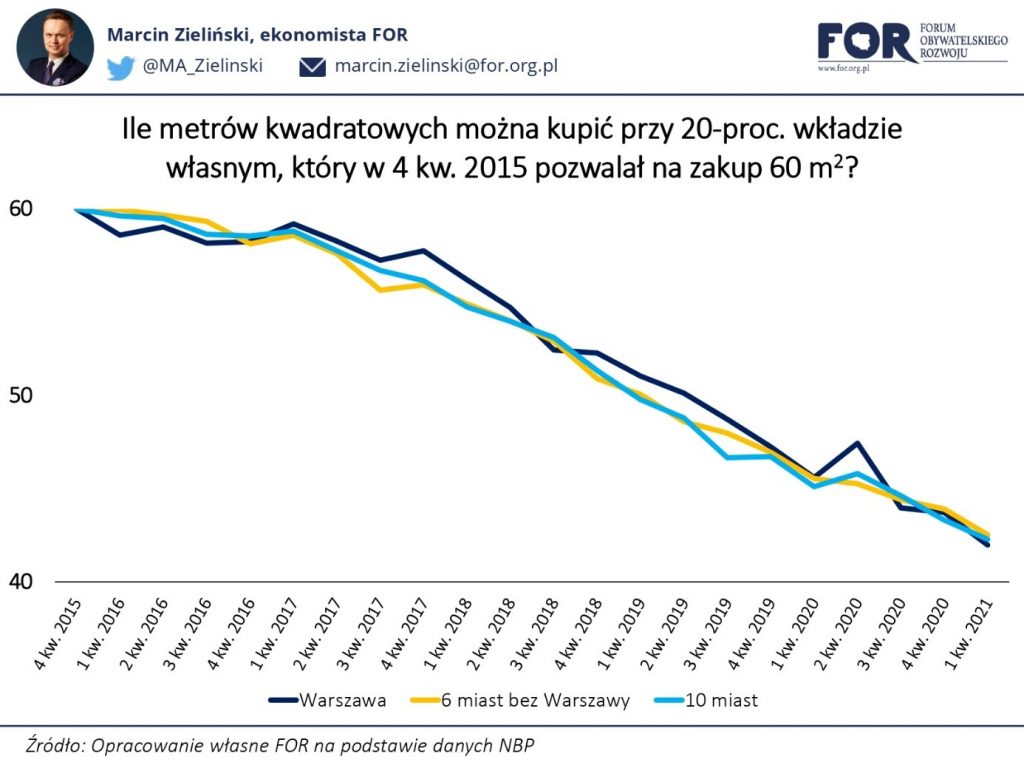

Przeprowadźmy pewną symulację. Załóżmy, że pod koniec 2015 roku gospodarstwo domowe podejmuje decyzję o tym, by odłożyć pieniądze na wkład własny potrzebny do zakupu mieszkania o powierzchni 60 m2. Ponieważ jego członkowie nie chcą płacić za ubezpieczenie niskiego wkładu, postanawiają, że chcą odłożyć dokładnie 20% ceny nowego mieszkania. W Warszawie musiałoby w czwartym kwartale 2015 roku mieć przeciętnie 89,5 tys. zł, w sześciu największych poza stolicą miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław) – 70,6 tys. zł, a w dziesięciu pozostałych, dla których NBP zbiera dane (Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra) – 56,5 tys. zł. To, jak duże mieszkanie, mogłoby owe gospodarstwo za tę kwotę kupić w kolejnych kwartałach pokazuje poniższy wykres.

Gdyby nasze gospodarstwo domowe odłożyło taką kwotę w rok, mogłoby nabyć mieszkanie o powierzchni nieco ponad 58 m2, w dwa lata – niecałe 57 m2, w trzy lata – 51,5 m2, a w cztery lata – 47 m2. Natomiast obecnie, po ponad pięciu latach odkładania pieniędzy na wkład własny, analizowane gospodarstwo mogłoby sobie pozwolić na zakup mieszkania o powierzchni nieco ponad 42 m2, czyli o prawie 18 m2 (30%) mniejszego niż pod koniec 2015 roku. Innymi słowy, zamiast kupić w miarę przestronne trzy pokoje zmuszone byłoby zadowolić się relatywnie ciasnymi dwoma pokojami.

Takie są konsekwencje błędnej polityki gospodarczej rządu i polityki monetarnej NBP, prowadzącej do gwałtownego wzrostu cen nieruchomości. Wskazanego tutaj ubytku realnej wartości już odłożonych oszczędności, wzrost płac nie kompensuje. Rząd co prawda obiecuje gwarancje wkładu własnego dla osób bez oszczędności, jednak taka polityka – dając bodziec do dalszego wzrostu cen – jeszcze bardziej zuboży tych, co jakieś oszczędności już posiadają.

Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Zniekształcony świat taniego pieniądza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

źródło: Wikimedia

Kilka tygodni temu System Rezerwy Federalnej (Fed) podjął decyzję o utrzymaniu stóp procentowych na obecnym poziomie, między 0 a 0,25 %. W dłuższej perspektywie, pozostawienie ich na tak rekordowo niskim poziomie, będzie raczej szkodliwe niż skuteczne. Tani pieniądz sygnalizuje nie tylko powszechne problemy gospodarcze, ale również wpływa negatywnie w długim okresie na oszczędzających oraz na gospodarkę.

Sporo ekonomistów prognozowało wzrost obowiązujących obecnie stóp, będących w mocy od grudnia 2008 roku. Ich zwiększenie obiecywała chociażby szefowa Systemu Rezerwy Federalnej. Jednak z obawy przed osłabieniem amerykańskiej gospodarki Fed nie zdecydował się na zmianę polityki monetarnej. Jedną z kluczowych przyczyn rezygnacji ze zmiany było zagrożenie spowolnienia wzrostu w Chinach i innych krajach rozwijających się. Decyzja ta podważa powszechne przekonanie, że gospodarka amerykańska jest w znacznie lepszej sytuacji niż europejska. Czy możemy nazywać ją silną i rozwijającą się, podczas gdy obawia się najmniejszego nawet wzrostu stóp procentowych?

Żyjemy obecnie w dziwnym świecie gospodarczym taniego pieniądza. Regulacja stóp procentowych jest podobna do regulacji cen na rynku. Nawet dla zwykłych ludzi, którzy ledwie znają podstawy prawa czy ekonomii, a zwłaszcza tych doświadczonych przez komunizm, jest oczywiste, że żadna forma regulacji cen nie prowadzi do niczego dobrego. Błędem jest regulowanie cen pieczywa aby obniżyć jego cenę bo na skutek nadwyżki popytu nad podażą chleb trzeba będzie racjonować.

Ponadto stopy procentowe są tworzone oraz określane przez banki centralne takie jak System Rezerwy Federalnej w Stanach Zjednoczonych czy Europejki Bank Centralny w Unii Europejskiej. Powszechne przekonanie jest więc takie, że banki centralne są nierozerwalnie związane z gospodarką rynkową.

Jednak nie jest tak do końca. Działania banków to narzędzia planowania centralnego, a nie element wolnego rynku. W czasach sowieckich podejmowano rozstrzygnięcia odnośnie liczby produkowanych garnków czy rolek papieru toaletowego. Postanowienia w sprawie poziomu stóp procentowych oraz emitowania pieniędzy są dosyć podobne. Obecne stopy procentowe odzwierciedlają w większości decyzje centralnego planisty a nie wynik gry rynkowej. W przeszłości, centralne planowanie bazowało na szacunkowych cenach konsumpcyjnych, podczas gdy obecne ustalenia opierają się na prognozach inflacji i bezrobocia. Procedura pozostała, chociaż inny jest jej przedmiot.

Oczywiście istnieją negatywne konsekwencje tych działań. Po pierwsze tak niskie stopy procentowe zachęcają do nadmiernego pożyczania przez sektor prywatny i publiczny. Mimo ciągłego zapożyczania się i oddawania zadłużenia, banki centralne, zamiast zwalczać problem, wydają się nie zauważać tej praktyki. Paradoksalnie Europejski Bank Centralny promuje pożyczki, podczas gdy Bank Centralny Litwy, w celu zapewnienia większej odpowiedzialności, dąży do zróżnicowania standardów kredytowych. Ułatwienie dostępu do taniego kredytu, może zmienić się w rozrost wydatków publicznych oraz dalsze odkładanie reform niezbędnych do rozwiązania problemów gospodarczych. Rzeczywiście banki centralne twierdzą, że reformy sektora publicznego są potrzebne do ożywienia gospodarczego, jednak pożyczając tanio i lekkomyślnie tworzą zagrożenie generowane przez ogromne długi publiczne w Stanach Zjednoczonych, jak i w Unii Europejskiej.

Po drugie, tani pieniądz nie tylko zachęca do nadmiernego zapożyczania się, ale również jest karą dla oszczędzających. Prezes EBC Mario Draghi pytany, jak bronić takich decyzji wobec oszczędzających, dla których tak niskie stopy procentowe są zwyczajną kpiną, odpowiada, że stopy procentowe są ustalane przez banki komercyjne a nie centralne. To całkowicie fałszywy komentarz. Obecnie, banki komercyjne oferują praktycznie zerowe stopy procentowe a z powodu inflacji deponenci wypłacają mniej niż wynosił ich wkład. Taka sytuacja jest bezpośrednią konsekwencją decyzji podjętych przez banki centralne a nie zmian na rynku. Prowadzi to do tego, że środki oszczędzających, które powinny przyczyniać się się do długotrwałego wzrostu gospodarczego i dobrobytu, poświęcane są dla krótkoterminowych celów.

Po trzecie banki tworzą iluzję, że problem leży po stronie braku pieniędzy a nie po stronie niedoboru zasobów innego rodzaju. Pytanie, czy potrafią one cudownie rozmnożyć choćby pokłady krajowych złóż żelaza, czy siłę roboczą? Banki centralne nie mają innych narzędzi poza emitowaniem pieniądza, co nie jest niestety wynikiem wzrostu ich produktywności. To złudzenie odwraca naszą uwagę od rzeczywistego problemu jakim jest ograniczenie zasobów. W tym zakresie banki mają bardzo ograniczone kompetencje lub nie mają ich wcale.

Iluzja czegoś darmowego ma prowadzić do myślenia, że na spadku stóp procentowania i sztucznym mnożeniu pieniędzy skorzystają wszyscy. Niemniej jednak ludzie zdają sobie sprawę, że nienaturalna redukcja cen powoduje niedobór towarów lub spadek ich jakości. Rodzi to pytanie, czy banki centralne stawią czoła konsekwencjom swoich działań. Postrzeganie stóp procentowych jako cen pieniądza, którymi można dowolnie manipulować jest błędne. Podobnie jak ceny rynkowe, stopy procentowe nie są przypadkowe a ich sztuczna regulacja nie powoduje niczego dobrego.

Nieuregulowane stopy procentowe pokazują, ile przeznaczyć na bieżącą konsumpcję, a ile zaoszczędzić. Perspektywiczne decyzje oraz wzrost oszczędności to sygnał dla zwiększenia inwestowania oraz wzrostu konsumpcji w przyszłości. Stopy procentowe ustalane przez rynek pozwalają na alokację środków między teraźniejszością a przyszłością, podczas gdy te scentralizowane i sztucznie ustalane zniekształcają decyzje uczestników rynku, ponieważ zachęcają do nadmiernej konsumpcji i inwestowania w nierealne projekty. W rezultacie taka sztuczna „zmiana na lepsze” prowadzi do kryzysu gospodarczego. Co ciekawe, choć Fed został założony w celu ograniczenia zmienności cykli gospodarczych, to kryzysy występują częściej niż przed jego stworzeniem.

Żyjemy w dziwnym świecie banków centralnych oraz praktycznie zerowych stóp procentowych, które można porównać do narkotyku. Wychodzenie z tego nałogu może być jednak bardzo trudne. Miejmy nadzieję, że korzystny wzrost w dłuższej perspektywie jest nieunikniony i z pewnością pomoże nam wrócić do mniej zniekształconej rzeczywistości gospodarczej.

Artykuł Zniekształcony świat taniego pieniądza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł A przecież Islandia miała zbankrutować… pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Tuż przed kryzysem, w 2007 r., dług publiczny Islandii wynosił 28,5 proc. PKB, natomiast Grecji 105,4 proc. PKB. Islandia cieszyła się także nadwyżką budżetową w wysokości 5,4 proc. PKB, podczas gdy nadwyżka Irlandii była minimalna, a Grecja miała deficyt budżetowy na poziomie 6,4 proc. PKB (da ne Eurostatu). W czasie kryzysu Islandia nie pompowała ogromnych sum publicznych pieniędzy w ratowanie banków. Rząd i bank centralny pozwoliły im zbankrutować, mając świadomość, że próba ratowania banków, których zadłużenie 10-krotnie przekraczało PKB wyspy, mogłoby zakończyć się katastrofą finansów publicznych. Tymczasem pomoc udzielona sektorowi bankowemu z pieniędzy podatników wyniosła w Irlandii 80 mld euro, a w Grecji 28 mld euro (z wyłączeniem pomocy międzynarodowej). Rozwaga w polityce gospodarczej pozwoliła Islandii uniknąć konieczności bolesnych społecznie cięć budżetowych, do których zmuszone były Grecja i Irlandia. W najnowszym opracowaniu OECD na temat Islandii kraj zbiera pochwały za skuteczną walkę z powstałą w czasie kryzysu dziurą budżetową, a także za działania na rzecz wzrostu zatrudnienia. Na rok 2013 rząd Islandii prognozuje nawet 2,5 proc. PKB nadwyżki budżetowej, a stopa bezrobocia – według OECD – ma spaść z 7,5 proc. w 2010 r. do 5,8 proc. w 2012 r. (dla porównania: w 2012 r. poziom bezrobocia w Irlandii wyniesie 14,6 proc., a w Grecji 16,4 proc.; oba kraje będą także mieć deficyt budżetowy przekraczający dopuszczone przez UE 3 proc. PKB).

Tuż przed kryzysem, w 2007 r., dług publiczny Islandii wynosił 28,5 proc. PKB, natomiast Grecji 105,4 proc. PKB. Islandia cieszyła się także nadwyżką budżetową w wysokości 5,4 proc. PKB, podczas gdy nadwyżka Irlandii była minimalna, a Grecja miała deficyt budżetowy na poziomie 6,4 proc. PKB (da ne Eurostatu). W czasie kryzysu Islandia nie pompowała ogromnych sum publicznych pieniędzy w ratowanie banków. Rząd i bank centralny pozwoliły im zbankrutować, mając świadomość, że próba ratowania banków, których zadłużenie 10-krotnie przekraczało PKB wyspy, mogłoby zakończyć się katastrofą finansów publicznych. Tymczasem pomoc udzielona sektorowi bankowemu z pieniędzy podatników wyniosła w Irlandii 80 mld euro, a w Grecji 28 mld euro (z wyłączeniem pomocy międzynarodowej). Rozwaga w polityce gospodarczej pozwoliła Islandii uniknąć konieczności bolesnych społecznie cięć budżetowych, do których zmuszone były Grecja i Irlandia. W najnowszym opracowaniu OECD na temat Islandii kraj zbiera pochwały za skuteczną walkę z powstałą w czasie kryzysu dziurą budżetową, a także za działania na rzecz wzrostu zatrudnienia. Na rok 2013 rząd Islandii prognozuje nawet 2,5 proc. PKB nadwyżki budżetowej, a stopa bezrobocia – według OECD – ma spaść z 7,5 proc. w 2010 r. do 5,8 proc. w 2012 r. (dla porównania: w 2012 r. poziom bezrobocia w Irlandii wyniesie 14,6 proc., a w Grecji 16,4 proc.; oba kraje będą także mieć deficyt budżetowy przekraczający dopuszczone przez UE 3 proc. PKB).

Kolejne działania Islandii dotyczyły systemu finansowego. Laureat nagrody Nobla z ekonomii Paul Krugman stwierdza, że Islandia swój sukces zawdzięcza możliwości dewaluacji swojej waluty, czego ze względu na obecność w strefie euro nie mogły uczynić Grecja i Irlandia. Osłabienie islandzkiej korony przyczyniło się do wzrostu eksportu w cenach stałych o 30 proc. w latach 2008-2010 (OECD). Jak zauważa komentatorka BBC Stephanie Flanders, Islandia postąpiła zupełnie inaczej niż desperacko zabiegająca o zaufanie rynków Grecja. W 2008 r. władze wyspy wprowadziły ograniczenia w przepływie kapitału, aby zapobiec ryzyku masowego pozbywania się przez zagranicznych inwestorów obligacji wyemitowanych w islandzkich koronach, co mogłoby drogo kosztować mały kraj. OECD zauważa, że zarówno ograniczenia w przepływie kapitału, jak i wysoka stopa procentowa przyczyniły się do zbicia inflacji z 18,6 proc. w styczniu 2009 do 2,8 proc. w kwietniu 2011 r. Warto zauważyć, że w 2010 r. rząd wprowadził także nowe przepisy pozwalające w przyszłości uniknąć przyczyn, które spowodowały zapaść sektora bankowego w 2008 r., m. in. zbyt szybkiego rozrostu banków oraz zjawiska finansowania akcji banków z udzielonych przez nie pożyczek. Rozsądna polityka Islandii przynosi efekty: w tym roku wzrost PKB na północnej wyspie ma wynieść 2,3 proc., czego pozazdrościć mogą Grecja i Irlandia…

Artykuł A przecież Islandia miała zbankrutować… pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>