Artykuł 7 Konferencja agencji Moody’s na temat ryzyka kredytowego w Polsce pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> W środę 6 listopada w warszawskim hotelu Westin już po raz siódmy odbyła się konferencja agencji ratingowej Moody’s na temat ryzyka kredytowego. Jak podkreślali organizatorzy, tegoroczna edycja jest o tyle szczególna, że niespełna 4 miesiące wcześniej utworzono pierwszy polski oddział Moody’s Investors Sernice Ltd. Celem wydarzenia jest pokazanie zaangażowania firmy w działalność w tej części Europy (drugie biuro Moody’s na obszar Europy Środkowo-Wschodniej znajduje się w Pradze). Spotkanie otworzyli Oliver Beround, dyrektor zarządzający i dyrektor regionalny na Europę, Bliski Wschód i Afrykę, oraz Anna Jełowicka, dyrektor generalny Moody’s Poland, którzy wielokrotnie powtarzali, że otwarcie placówki odzwierciedla rosnącą rolę naszego kraju, jako największej gospodarki regionu.

W środę 6 listopada w warszawskim hotelu Westin już po raz siódmy odbyła się konferencja agencji ratingowej Moody’s na temat ryzyka kredytowego. Jak podkreślali organizatorzy, tegoroczna edycja jest o tyle szczególna, że niespełna 4 miesiące wcześniej utworzono pierwszy polski oddział Moody’s Investors Sernice Ltd. Celem wydarzenia jest pokazanie zaangażowania firmy w działalność w tej części Europy (drugie biuro Moody’s na obszar Europy Środkowo-Wschodniej znajduje się w Pradze). Spotkanie otworzyli Oliver Beround, dyrektor zarządzający i dyrektor regionalny na Europę, Bliski Wschód i Afrykę, oraz Anna Jełowicka, dyrektor generalny Moody’s Poland, którzy wielokrotnie powtarzali, że otwarcie placówki odzwierciedla rosnącą rolę naszego kraju, jako największej gospodarki regionu.

Uczestnicy konferencji mieli szansę wysłuchać wystąpień analityków agencji odpowiedzialnych za ratinigi państw, banków i przedsiębiorstw, którzy na każdym kroku wychwalali polskie dokonania w zakresie wiarygodności kredytowej. Jamie Reusche, odpowiedzialny za ocenę obligacji państwowych, określił nasz kraj mianem „raju bezpieczeństwa”. Wskazywał, że co prawda po akcesji do Unii Europejskiej nasza wiarygodność finansowa nie rosła tak szybko jak w przypadku pozostałych państw regionu, ale też nie załamała się na skutek kryzysu finansowego. W jego ocenie zadecydowała o tym względna odporność naszej gospodarki na wahania koniunktury związana z wysokim poziomem inwestycji publicznych oraz rozsądną polityką makroekonomiczną. Twierdził, utrzymywanie się kosztów zaciągania długu na niskim poziomie sprawia, że w oczach inwestorów Polska mieni się, jako „fajny kumpel”, z którym wszyscy chcą się bawić. Zasugerował również, że już w 2025 roku nasz kraj ma szansę uzyskać rating AA3. Zaznaczył jednak, że taka sytuacja może mieć miejsce jedynie, gdy wzrost gospodarczy osiągnie poziom 4-5proc., bezrobocie spadnie o połowę a deficyt i dług publiczny zostaną znacznie zredukowane. „Fajny kumpel” musi stać się „nową europejską maszyną marzeń”, czyli pracusiem, który porzuca zabawę na rzecz mozolnej i żmudnej pracy, mówił.

Eksperci odnieśli się także, do zmiany statusu perspektywy polskiego systemu bankowego z negatywnego na stabilny. Jak wielokrotnie podkreślał Irakli Pipia, wiceprezes i starszy analityk Moody’s, często mylnie utożsamiania się perspektywę z ratingiem. Perspektywa jest rodzajem prognozy dotyczącej rozwoju warunków działalności i wiarygodności sektora bankowego w średnim okresie. W swoim wystąpieniu przedstawiał jak na tle sąsiadów wypadają polskie banki. Dodał, że Polska jest jedynym krajem w regionie, który uzyskał status stabilny na rok 2014 (perspektywy sektorów bankowych Czech, Słowacji, Słowenii i Węgier pozostają negatywne).

Podczas konferencji poruszony został także temat reformy emerytalnej. Zdaniem przedstawicieli Moody’s proponowane zmiany wpłyną korzystnie na ocenę wiarygodności finansowej Polski. Umorzenie obligacji znajdujących się w posiadaniu Otwartych Funduszy Emerytalnych przyczyni się do spadku zadłużenia, które jest jednym z czynników branych pod uwagę przy wyznaczaniu ratingu. Oczywistym jest, że redukcja obecnych zobowiązań skutkować będzie ich wzrostem w przyszłości. Jednakże, jak podkreślali analitycy perspektywa ta jest tak odległa, że jej znaczenie dla oceny ryzyka kredytowego jest w praktyce znikome (ratingi dotyczą średniego okresu).

Mniej optymistyczne nastroje można było wyczuć podczas panelu dotyczącego rynku polskich obligacji korporacyjnych. W gronie prelegentów znaleźli się Jacek Frontek, prezes Bondspot, Piotr Jastrzębski, dyrektor finansowy grupy TVN, Piotr Kozłowski dyrektor finansowy Jastrzębskiej Spółki Węglowej oraz Maciej Tarnawski, dyrektor biura rynków kapitałowych Banku Pekao. Jak mówili, kredyty stanowią w Polsce główne źródło finansowania działalności przedsiębiorstw. Jedynie około 20 podmiotów to potencjalni emitenci obligacji. Są nimi głównie duże spółki o ugruntowanej pozycji na rynku, których działalność cechuje się wysoką kapitałochłonnością. W ocenie Macieja Tarnawskiego rozwój rynku papierów dłużnych przedsiębiorstw nastąpi dopiero, gdy zmieni się filozofia firm w zakresie finansowania. Jako przykłady udanej dywersyfikacji źródeł pozyskiwania kapitału podano TVN oraz PKN Orlen (obie spółki zdecydowały się na emisję obligacji).

Eksperci podkreślali oczywiście korzyści płynące z korzystania z ratingów. Tłumaczyli, że ocena wiarygodności finansowej emitenta przyspiesza proces plasowania papierów dłużnych i zwiększa pewność obrotu na całym rynku. Nic w tym jednak dziwnego, przecież głównym celem spotkania było przypodobanie się gościom (wśród nich znaleźli się przede wszystkim przedstawiciele banków oraz dużych spółek) oraz zachęcenie ich do korzystania z usług agencji. Stąd ten wszechogarniający optymizm, który jednak nie umniejsza poziomu merytorycznego wydarzenia. Szkoda tylko, że podobne spotkania nie zyskują należnego rozgłosu i nie stanowią zachęty do podjęcia szerszej debaty publicznej na temat rozwoju polskiego sektora finansowego.

Artykuł 7 Konferencja agencji Moody’s na temat ryzyka kredytowego w Polsce pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Akcje najlepszą inwestycją w długim terminie? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Kiedy spytamy finansistę o oczekiwaną stopę zwrotu z publicznie notowanych akcji w ciągu najbliższych 10-20 lat, najpewniej usłyszymy liczbę z przedziału 10-12%. Na tak postawione pytanie w stosunku do obligacji o ratingu inwestycyjnym padnie 5-6%, czyli dwukrotnie mniej. Obligacje o ratingu inwestycyjnym to takie, których ryzyko niespłacenia jest bliskie zera, a więc obligacje Niemiec, Francji, Polski i wielkich koncernów działających w stabilnych branżach, ale już nie Grecji, Węgier czy małych spółek. Według powszechnej opinii w okresie dłuższym niż dekada prawdopodobieństwo zarobienia na obligacjach więcej niż na akcjach to tylko kilka procent. Zatem inwestując w akcje, może i po drodze zaliczymy kilka bess i dołków, ale cierpliwość nam się opłaci.

Kiedy spytamy finansistę o oczekiwaną stopę zwrotu z publicznie notowanych akcji w ciągu najbliższych 10-20 lat, najpewniej usłyszymy liczbę z przedziału 10-12%. Na tak postawione pytanie w stosunku do obligacji o ratingu inwestycyjnym padnie 5-6%, czyli dwukrotnie mniej. Obligacje o ratingu inwestycyjnym to takie, których ryzyko niespłacenia jest bliskie zera, a więc obligacje Niemiec, Francji, Polski i wielkich koncernów działających w stabilnych branżach, ale już nie Grecji, Węgier czy małych spółek. Według powszechnej opinii w okresie dłuższym niż dekada prawdopodobieństwo zarobienia na obligacjach więcej niż na akcjach to tylko kilka procent. Zatem inwestując w akcje, może i po drodze zaliczymy kilka bess i dołków, ale cierpliwość nam się opłaci.

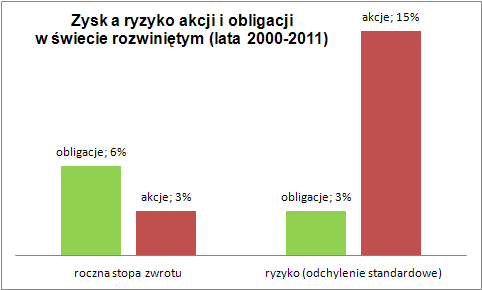

Już pół wieku temu jednak Benjamin Graham, autor biblii inwestowania pod tytułem „Inteligentny Inwestor” i mentor Warrena Buffetta, zwrócił uwagę, że dość często zdarzają się kilkunastoletnie okresy, w których obligacje przewyższają swoimi stopami zwrotu akcje. Obecnie również przeżywamy taki okres w skali całego świata rozwiniętego gospodarczo. Przez ostatnie 12 lat, nawet jeśli uwzględnimy dywidendy i ich reinwestowanie, akcje w krajach rozwiniętych (reprezentowane przez indeks MSCI World Total Return) dawały stopy zwrotu średnio na poziomie 3% w skali roku, które trzeba dodatkowo pomniejszyć o podatki i koszty transakcyjne. W tam samym czasie bezpieczne obligacje w skali świata przyniosłyby nam przeciętnie 6% w skali roku. Obie stopy zwrotu odnoszą się do inwestycji w dolarach.

Zaznaczę tutaj, że obligacje nie są wcale pozbawione ryzyka. Można na nich stracić nie tylko wtedy, kiedy dłużnik nie spłaca obligacji w terminie, ale także wtedy, kiedy stopy procentowo rosną. Jednakże ryzyko mierzone odchyleniem standardowym (najbardziej popularną statystyczną miarą ryzyka) jest 5 razy mniejsze niż w przypadku akcji.

Najbliższe lata mogą być jednak zdecydowanie gorsze dla obligacji. Dlatego też pozostaje aktualną rada, że w okresie powyżej 10 lat warto mieć jedną czwartą lub połowę pieniędzy w akcjach, ale już na pewno nie wszystkie. A to, że doradcy finansowi polecają nam głównie fundusze akcji wynika m.in. z tego, że w nich są 3 razy wyższe opłaty za zarządzanie, a więc i wyższe prowizje dla sprzedawcy.

Artykuł Akcje najlepszą inwestycją w długim terminie? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>