Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

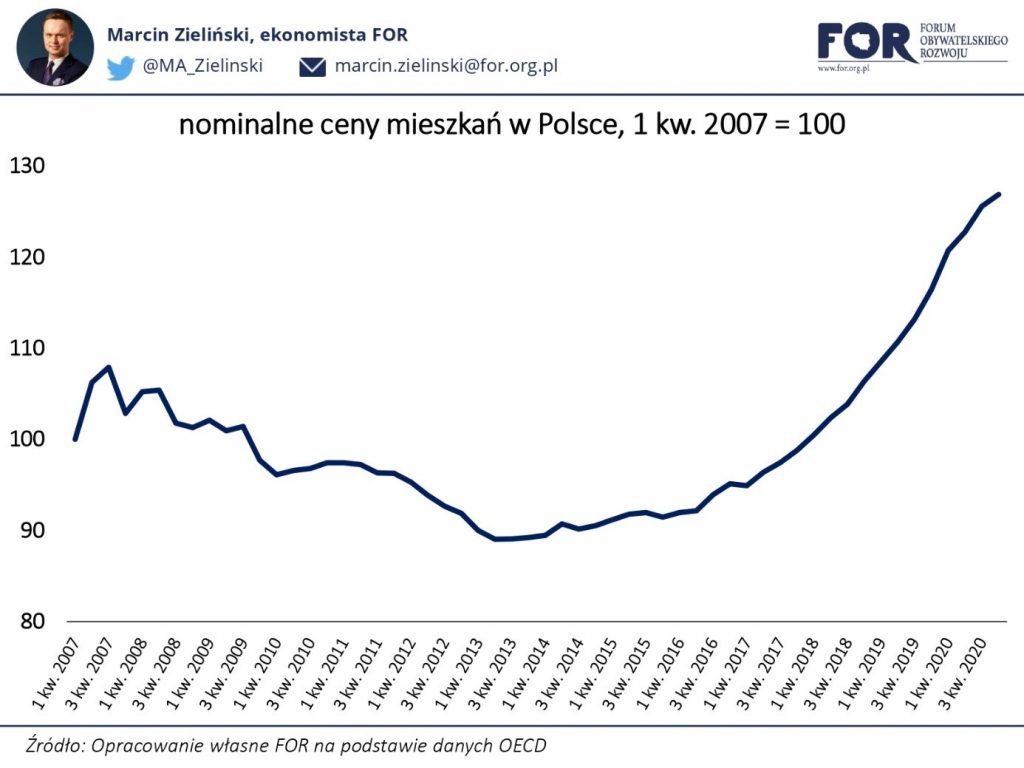

Po pęknięciu bańki na rynku nieruchomości w 2007 roku ceny mieszkań przez długi czas spadały, osiągając minimum na przełomie 2013 i 2014 roku. Później, do połowy 2017 roku, ceny mieszkań powoli rosły. Jednak od 2018 roku wzrost cen mieszkań bardzo przyspieszył, dochodząc w niektórych kwartałach do niemal 9% rok do roku w skali kraju (a w niektórych miastach osiągając poziomy dwucyfrowe).

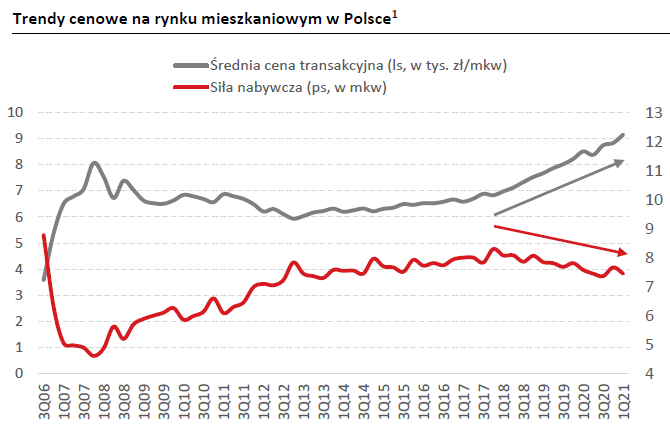

Ponieważ przez cały ten okres, również w czasie globalnego kryzysu finansowego, nominalne wynagrodzenia w Polsce rosły, rosła też siła nabywcza płac w przeliczeniu na metr kwadratowy mieszkania. Zespół analityków Pekao SA przedstawił to niedawno na wykresie – do 2013 roku (w okresie rosnących płac i spadających cen mieszkań) siła nabywcza na rynku nieruchomości rosła bardzo szybko, później, gdy ceny mieszkań zaczęły odbijać, jej wzrost spowolnił, a od 2018 roku, kiedy wzrost cen mieszkań gwałtownie przyspieszył, siła nabywcza zaczęła spadać.

Ale mieszkania większość ludzi kupuje za środki nie z bieżącego wynagrodzenia, lecz z kredytu. Żeby jednak wziąć kredyt trzeba mieć oczywiście odpowiednie dochody, żeby obsługiwać raty, ale też trzeba mieć wkład własny. Odłożona już część wkładu własnego rośnie nie w tempie, w jakim rosną wynagrodzenia, lecz odpowiednio do oprocentowania lokat, które z kolei zależy od stóp procentowych ustalanych przez bank centralny.

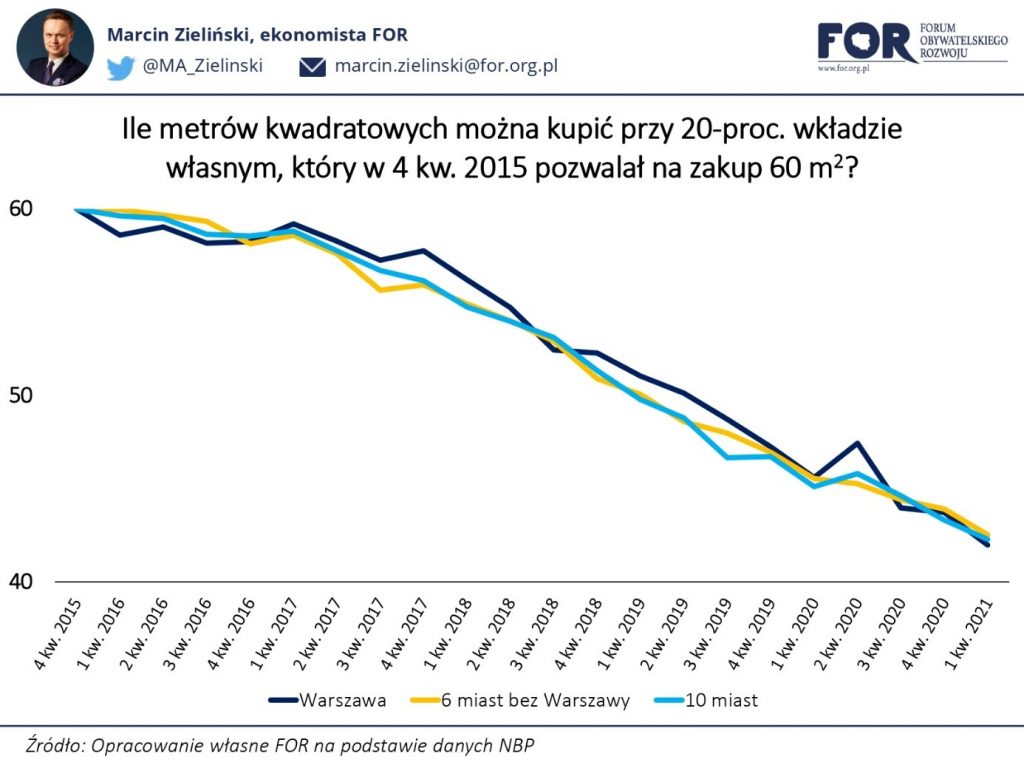

Przeprowadźmy pewną symulację. Załóżmy, że pod koniec 2015 roku gospodarstwo domowe podejmuje decyzję o tym, by odłożyć pieniądze na wkład własny potrzebny do zakupu mieszkania o powierzchni 60 m2. Ponieważ jego członkowie nie chcą płacić za ubezpieczenie niskiego wkładu, postanawiają, że chcą odłożyć dokładnie 20% ceny nowego mieszkania. W Warszawie musiałoby w czwartym kwartale 2015 roku mieć przeciętnie 89,5 tys. zł, w sześciu największych poza stolicą miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław) – 70,6 tys. zł, a w dziesięciu pozostałych, dla których NBP zbiera dane (Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra) – 56,5 tys. zł. To, jak duże mieszkanie, mogłoby owe gospodarstwo za tę kwotę kupić w kolejnych kwartałach pokazuje poniższy wykres.

Gdyby nasze gospodarstwo domowe odłożyło taką kwotę w rok, mogłoby nabyć mieszkanie o powierzchni nieco ponad 58 m2, w dwa lata – niecałe 57 m2, w trzy lata – 51,5 m2, a w cztery lata – 47 m2. Natomiast obecnie, po ponad pięciu latach odkładania pieniędzy na wkład własny, analizowane gospodarstwo mogłoby sobie pozwolić na zakup mieszkania o powierzchni nieco ponad 42 m2, czyli o prawie 18 m2 (30%) mniejszego niż pod koniec 2015 roku. Innymi słowy, zamiast kupić w miarę przestronne trzy pokoje zmuszone byłoby zadowolić się relatywnie ciasnymi dwoma pokojami.

Takie są konsekwencje błędnej polityki gospodarczej rządu i polityki monetarnej NBP, prowadzącej do gwałtownego wzrostu cen nieruchomości. Wskazanego tutaj ubytku realnej wartości już odłożonych oszczędności, wzrost płac nie kompensuje. Rząd co prawda obiecuje gwarancje wkładu własnego dla osób bez oszczędności, jednak taka polityka – dając bodziec do dalszego wzrostu cen – jeszcze bardziej zuboży tych, co jakieś oszczędności już posiadają.

Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Proste pytanie o informację publiczną i uniki NBP pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Skoro dokumenty z Narodowego Banku Polskiego ogląda na wizji reporter TVP wydaje się naturalne, że powinien móc je obejrzeć każdy obywatel. Dlatego dnia 28 września 2017 r. skierowałem do prezesa NBP, Adama Glapińskiego, wniosek o udostępnienie informacji publicznej o następującej treści:

Zgodnie z art. 61 ust. 1 Konstytucji RP oraz art. 2 ust. 1 i art. 10 ust. 1 ustawy o dostępie do informacji publicznej z dnia 6 września 2001 r. (Dz. U. Nr 112, poz. 1198 z późn.zm.) zwracam się z wnioskiem o udostępnienie następujących informacji:

1) Dokumentu Narodowego Banku Polskiego opatrzonego sygnaturą DAW-O-WK-213-1/2017

Wnoszę o udostępnianie wyżej wymienionych informacji na adres e-mail: [adres]

Wydaje się, że jest to dość proste pytanie dotyczące jednego konkretnego dokumentu, a odpowiedź nie wymaga dużego wysiłku – wystarczy ten dokument, który istnieje w formie elektronicznej (potwierdza to nagranie z TVP) przesłać na podany adres e-mail.

W art. 13. ustawy o dostępie do informacji publicznej czytamy: 1. Udostępnianie informacji publicznej na wniosek następuje bez zbędnej zwłoki, nie później jednak niż w terminie 14 dni od dnia złożenia wniosku, z zastrzeżeniem ust. 2 i art. 15 ust. 2

Pomimo prostoty zadanego pytania dopiero 10 października 2017 r., a więc po 12 dniach od złożenia wniosku (czy tutaj nie było zbędnej zwłoki NBP?) otrzymałem odpowiedź z Narodowego Banku Polskiego. Nie oznacza to jednak, że otrzymałem dokument, o który wnioskowałem. W odpowiedzi, podpisanej przez Zastępcę Dyrektora Gabinetu Prezesa NBP Marię Wołk czytamy, że „z uwagi na konieczność przeprowadzanie analiz co do rodzaju i zakresu udostępnienia wnioskowanych informacji rozparzenie Pana wniosku nastąpi w terminie do dnia 24 listopada br.”. Czyli na ten jeden dokument będę musiał czekać nawet 57 dni!

Art. 13 ust. 2 ustawy o dostępie do informacji publicznej pozwala co prawda na przedłużenie terminu o nie dłużej niż 2 miesiąca: 2. Jeżeli informacja publiczna nie może być udostępniona w terminie określonym w ust. 1, podmiot obowiązany do jej udostępnienia powiadamia w tym terminie o powodach opóźnienia oraz o terminie, w jakim udostępni informację, nie dłuższym jednak niż 2 miesiące od dnia złożenia wniosku.

Jednak zawsze w takiej sytuacji warto zwracać uwagę na zasadność powodów opóźnienia. Przypomnijmy – wnioskowałem o jeden dokument, podając jego sygnaturę (co ułatwia znalezienie tego dokumentu w bazie), a NBP przedłuża termin jego udostępnienia aż do 24 listopada br. z powodu „konieczności przeprowadzani analiz co do rodzaju i zakresu udostępnienia wnioskowanych informacji”. Jaki jest rodzaj tej informacji? To oficjalny dokument Narodowego Banku Polskiego, udostępniony wcześniej pracownikom TVP. Jaki zakres udostępnienia mnie interesuje? Dokładnie taki sam jaki był zakres udostępnienia pracownikom TVP, którzy dokument czytali w świetle kamer, co potwierdza powyższy obrazek, na którym widoczna jest jego sygnatura.

W oczekiwaniu na dokument opatrzony sygnaturą DAW-O-WK-213-1/2017 składam w dniu dzisiejszym kolejny wniosek o udostępnienie informacji adresowany do prezesa NBP, Adama Glapińskiego, o następującej treści:

Zgodnie z art. 61 ust. 1 Konstytucji RP oraz art. 2 ust. 1 i art. 10 ust. 1 ustawy o dostępie do informacji publicznej z dnia 6 września 2001 r. (Dz. U. Nr 112, poz. 1198 z późn.zm.) zwracam się z wnioskiem o udostępnienie następujących informacji:

1) W jakim trybie dokument DAW-O-WK-213-1/2017 trafił do pracowników TVP, autorów programu „Magazyn śledczy Anity Gargas” z 26.09.2017 na temat budowy skarbca NBP?

2) Kto w Narodowym Banku Polskim podjął decyzję o udostępnieniu pracownikom TVP, autorom ww. programu TVP, dokumentu opatrzonego sygnaturą DAW-O-WK-213-1/2017?

3) Kiedy dokument opatrzony sygnaturą DAW-O-WK-213-1/2017 został przekazany pracownikom TVP, autorom ww. programu telewizyjnego?

Wnoszę o udostępnianie wyżej wymienionych informacji na adres e-mail: [adres]

To kolejne proste pytania obywatela do instytucji publicznej. Czy i tym razem będę musiał czekać na odpowiedź tak długo? Czy w przypadku pracowników TVP, którzy czytali ten dokument również „przeprowadzano analizy co do rodzaju i zakresu udostępnienia wnioskowanych informacji”? Zgodnie z art. 13 ust. 1 liczę na odpowiedź z Narodowego Banku Polskiego bez zbędnej zwłoki.

Artykuł Proste pytanie o informację publiczną i uniki NBP pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Niezależność NBP i RPP w konstytucyjnym porządku prawnym pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Ostatnie wypowiedzi członków rządu na temat polityki pieniężnej i decyzji podejmowanych na posiedzeniach Rady Polityki Pieniężnej skłaniają do przypomnienia o pozycji niezależnego banku centralnego i Rady Polityki Pieniężnej jako jego organu w polskim porządku prawnym.

Na podstawie art. 227 Konstytucji możemy stwierdzić, iż Narodowy Bank Polski jest organem konstytucyjnym, którego podstawowe zadanie zostało określone przez Ustawę Zasadniczą jako „odpowiedzialność za wartość polskiego pieniądza”. Już na wstępie warto zauważyć, że jest to niezwykle istotna dyrektywa, a jej niewypełnianie może skutkować odpowiedzialnością konstytucyjną.

NBP jako organ „drugiej władzy” (władzy wykonawczej) nie należy do administracji rządowej. Istotą tego typu instytucji jest brak podległości organizacyjnej oraz niezawisłość orzecznicza, a ściślej rzecz ujmując niezawisłość od czynnika politycznego (H. Izdebski M. Kulesza, Administracja publiczna. Zagadnienia ogólne). Szczególnie warto w tym miejscu podkreślić doniosłość niezależności instytucji odpowiedzialnych za funkcjonowanie systemu pieniężnego z makroekonomicznego punktu widzenia. Na ten aspekt wielokrotnie zwracał uwagę Europejski Bank Centralny (np. Raport o konwergencji 2004), mając na względzie przepisy Traktatu o funkcjonowaniu Unii Europejskiej (art. 130). EBC podkreśla, że „Wymóg Traktatu dotyczący niezależności banku centralnego jest odbiciem powszechnie uznawanego poglądu, że stabilności cen najlepiej służy w pełni niezależna instytucja, której zadanie jest precyzyjnie zdefiniowane.”

W doktrynie zwraca się szczególną uwagę na fakt, że niezależność instytucji takich jak bank centralny (czy też organów regulacyjnych jak np. Komisja Nadzoru Finansowego) jest istotna, bowiem uniezależnienie od wpływów bieżącej polityki stanowi gwarancję stabilności zasad rządzących gospodarką. Koncepcja ta stała się podstawą ustroju zachodnich państw demokratycznych o rozwiniętym systemie gospodarki rynkowej. Ustawodawca (czy też ustrojodawca) przyznaje takim organom status zupełnie niezależny od rządu ze względu na ochronę wartości najistotniejszych z punktu widzenia interesu publicznego, a zarazem podatnych na próby ingerencji ze strony rządzących polityków. Historia gospodarcza wskazująca na przypadki psucia pieniądza przez władców poprzez zmniejszanie ilości szlachetnego kruszcu w monetach lub inflacyjne finansowanie długu za pomocą nieograniczonego druku pustego pieniądza przez bank centralny zdaje się potwierdzać trafność powyższych rozwiązań.

Jak podkreśla prof. Paweł Sarnecki pieniądz, tak jak prawo, „obsługuje” zarówno rządzących, jak i obywateli, i tak jak prawo nie może być zależny tylko od rządzących (co wynika z zasady demokratycznego państwa prawnego wywodzonej z art. 2 Konstytucji). Ponadto, jedynie pieniądz o ustabilizowanej wartości pozwala obiektywnie wymierzyć efekty polityki gospodarczej. Zadanie „odpowiedzialności za wartość polskiego pieniądza” NBP i RPP realizują m.in. poprzez ustalanie stopy oprocentowania, wysokości rezerwy pieniężnej, przedstawianie corocznych założeń polityki pieniężnej i podejmowanie najważniejszych kroków zmierzających do stabilizacji pieniądza.

W kontekście niezależności NBP od Rady Ministrów warto również wspomnieć o art. 3 ust. 1 ustawy o NBP z 1997 r. stanowiącym, że na NBP ciąży obowiązek „wspierania polityki gospodarczej Rządu”, ale o ile nie ogranicza to podstawowego celu NBP, którym jest utrzymanie stabilnego poziomu cen. Wobec powyższego przepisu należy stosować wykładnię zawężającą, tzn. polityka gospodarcza rządu powinna być wspierana przez NBP tylko i wyłącznie w przypadku, gdy takie działanie w żaden sposób nie wpływa przede wszystkim na wyznaczony bezpośredni cel inflacyjny banku centralnego.

Reasumując, naczelną ideą ustrojową dotyczącą NBP jest niezależność polityczna od parlamentu i rządu, oznaczająca brak możliwości uzewnętrzniania dezaprobaty dla merytorycznej działalności NBP ze strony tych organów (P. Sarnecki, Prawo konstytucyjne RP). Przedstawiciele rządu powinni więc zachowywać przynajmniej daleko idącą powściągliwość w komentowaniu decyzji Rady Polityki Pieniężnej, nie wspominając o wywieraniu presji politycznej na podjęcie określonych działań. Pragnę też podkreślić, że z praktycznego punktu widzenia wywieranie takiej presji nosi znamiona tzw. wishful thinking, gdyż członkowie Rady chcąc uniknąć podejrzeń o podejmowanie decyzji ze względów politycznych mogą ostrożniej głosować za rozwiązaniami zamierzonymi przez rząd.

Artykuł Niezależność NBP i RPP w konstytucyjnym porządku prawnym pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Bez Grosza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Według nieoficjalnych danych w samym 2011 roku NBP stracił z powodu bicia jedno- i dwugroszówek ok. 8,2 mln złotych. Dzieje się tak dlatego, że metal zawarty w jednogroszówce wart jest więcej, niż sama moneta nominalnie. Obecnie bank centralny rozważa zmianę stopu, z którego wykonane są popularne miedziaki, na tańszy. Czy jednak rzeczywiście jest to konieczne?

Według nieoficjalnych danych w samym 2011 roku NBP stracił z powodu bicia jedno- i dwugroszówek ok. 8,2 mln złotych. Dzieje się tak dlatego, że metal zawarty w jednogroszówce wart jest więcej, niż sama moneta nominalnie. Obecnie bank centralny rozważa zmianę stopu, z którego wykonane są popularne miedziaki, na tańszy. Czy jednak rzeczywiście jest to konieczne?

Jednogroszówka ma masę 1,64 grama i wykonana jest z tzw. mosiądzu manganowego, czyli stopu zawierającego 59% miedzi, 40% cynku oraz 1% manganu. Uwzględniając rynkowe ceny tych surowców oraz kurs dolara, na dzień dzisiejszy jeden grosz wart jest więc ok. 2,84 gr. Jak zauważył Krzysztof Kolany, analityk Bankier.pl, pensja minimalna wypłacona w jednogroszówkach warta jest więcej, niż średnia krajowa wg GUS.

Grosz do grosza

Wartość monet wydaje się być wystarczającym powodem do ich gromadzenia, stają się one wtedy bowiem inwestycją. To tłumaczyłoby niedobory monet o najmniejszym nominale, raportowane niedawno przez „Dziennik Gazetę Prawną”. Potwierdzałoby także odkrytą w XVI wieku przez Mikołaja Kopernika zależność, nazwaną później „prawem Kopernika-Greshama”, w myśl której pieniądz gorszy wypiera z obiegu pieniądz lepszy.

Pytanie jednak, czy to rzeczywiście sedno problemu. Problem ubytku jednogroszówek ma wymiar ogólnokrajowy, trudno mi jednak uwierzyć, że istotna część społeczeństwa jest świadoma realnej wartości najmniejszych monet. Nawet spośród świadomych jedynie ułamek decyduje się na gromadzenie ich w celach inwestycyjnych. Zwłaszcza, że wyjście z tej inwestycji nie jest bynajmniej łatwe. Pomijając trudności praktyczne (ciężar), napotykamy trudności prawne. Nie można tak po prostu przetopić jednogroszówek, a nawet pomijając to – nie wiadomo mi o żadnym skupie, czy złomie, który takim procederem by się parał.

Skoro nie chęć zysku, co motywuje nas do składowania miedziaków w domowych wazach, kubkach i koszykach? Odpowiedź jest prosta. Wygoda. Aby zapłacić miedziakami za gumę do żucia, musielibyśmy wypchać nimi cały portfel i jeszcze dwie kieszenie. Na zakupach z kolei znacznie wygodniej, niż wygrzebywać przy kasie „końcówkę”, jest po prostu zaokrąglić kwotę do góry i przerzucić obowiązek wyrównania kwoty na profesjonalistkę po drugiej stronie lady, na dodatek uzbrojoną w arsenał posortowanych monet. A wydana przez nią reszta trafi, jak zwykle do koszyka na klucze w naszym przedpokoju.

Rozwiązanie problemu

Propozycja zmiany stopu wydaje mi się nietrafionym pomysłem. Jeśli na rynku będą funkcjonowały dwa rodzaje groszy: mosiężne (lepsze) i aluminiowe (gorsze), mogłaby zostać wykreowana sytuacja rodem z traktatu „Monetae cudendae ratio” Kopernika, w którym uczony opisał, wspomniane już w tym tekście, zjawisko wypierania z obiegu pieniądza lepszego przez gorszy. Zatrzymywane (tezauryzowane) byłyby grosze mosiężne, płatności zaś uiszczane aluminiowymi, co tylko zaostrzyłoby problem niedoboru. Czy istnieje więc inna droga?

Brzytwa Ockhama

Średniowieczna zasada nakazująca wybierać najprostsze wyjaśnienia zjawisk może tu przyjść z pomocą. Wystarczy przełożyć ją na metodę wyboru rozwiązania problemu. Cóż stałoby się bowiem, gdyby zamiast rozpoczynać produkcję aluminiowych jednogroszówek pokrytych cienką warstwą miedzi, po prostu z miedziaków zrezygnować? Konsekwencje takiej decyzji można przewidzieć analizując przykłady innych europejskich gospodarek.

Szwedzki Riksbank w 2010 roku wycofał monety o nominale 50 öre, czyli pół korony. Obecnie najmniejszym nominałem w obiegu jest jedna korona, o wartości ok. 0,50 zł. Podobnie już wcześniej sprawę rozwiązali nasi południowi sąsiedzi – Czesi. W tym kraju wycofywano monety systematycznie, począwszy od jedno- i pięciohalerzówek, następnie dziesięciohalerzówki, po tych zaś przyszedł czas na te o nominale dwudziestohalerzowym. Od 2008 roku halerze nie funkcjonują już wcale. Najniższym nominałem,podobnie jak w Szwecji, jest jedna korona, warta ok. 0,16 zł.

W obu przypadkach zmiana nie wpłynęła na swobodę ustalania cen, gdyż dotyczyła jedynie obrotu gotówkowego – ceny wciąż zawierały öre oraz halerze, były jednak zaokrąglane na kasie, według zasad matematyki. W obu przypadkach także nie znaleziono dowodów na wpływ tej zmiany na wysokość inflacji.

W mojej opinii rezygnacja z monet o najniższych nominałach nie będzie miała poważnych, negatywnych konsekwencji. Wspomniana wcześniej inflacja na przestrzeni lat sprawiła, że towarów kosztujących poniżej 10 groszy praktycznie nie ma. Jedyny taki przedmiot, który przychodzi mi do głowy, to sklepowa reklamówka, tę jednak kupuje się razem z innymi towarami, cena końcowa więc i tak zostanie zaokrąglona od większej sumy. A przecież i tak nie ma co się łudzić, że pani sklepikarka „będzie miała wydać grosika”.

Piotr Czajkowski

Artykuł Bez Grosza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Ożywienie dyskusji o euro w Polsce? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Świeżo wydany raport Fundacji Roberta Schumana i Fundacji Konrada Adenauera pt. „Czy, jak i kiedy wprowadzić euro? Perspektywy polskiego członkostwa w Unii Gospodarczej i Walutowej wobec doświadczeń kryzysu 2008-2011”, jak również styczniowa debata towarzysząca jego prezentacji, zwróciły uwagę na kilka ciekawych zagadnień związanych ze strefą euro i przystąpieniem do niej Polski. Jest to o tyle ważne, że ostatnimi czasy wyciszyła się dyskusja o wprowadzeniu w naszym kraju euro.

Świeżo wydany raport Fundacji Roberta Schumana i Fundacji Konrada Adenauera pt. „Czy, jak i kiedy wprowadzić euro? Perspektywy polskiego członkostwa w Unii Gospodarczej i Walutowej wobec doświadczeń kryzysu 2008-2011”, jak również styczniowa debata towarzysząca jego prezentacji, zwróciły uwagę na kilka ciekawych zagadnień związanych ze strefą euro i przystąpieniem do niej Polski. Jest to o tyle ważne, że ostatnimi czasy wyciszyła się dyskusja o wprowadzeniu w naszym kraju euro.

Na uwagę zasługują przede wszystkim trzy poniższe zagadnienia.

Po pierwsze, jak pisze autor raportu, dr Krzysztof Iszkowski, strefę euro zgubiła przede wszystkim jej krótkowzroczna konstrukcja. Europejska Unia Walutowa powstała w oparciu o założenia, że należące do niej kraje będą rzetelnie informować o stanie swoich gospodarek, a także skrupulatnie przestrzegać Paktu Stabilności i Wzrostu, który przewidywał m. in. sankcje pieniężne dla państw nie dążących do obniżenia nadmiernych deficytów budżetowych. Skutkiem takich naiwnych założeń był brak opracowania zarówno strategii postępowania w kryzysie, jak i procedury opuszczania unii walutowej.

Po powstaniu strefy euro szybko okazało się, że zapisów Paktu Stabilności i Wzrostu nie zamierzają przestrzegać zarówno najsilniejsze państwa unii walutowej, czyli Francja i Niemcy, jak i kraje Europy Południowej: Grecja, Włochy, Hiszpania i Portugalia. Te pierwsze uważały, że z racji ich wysokiej pozycji więcej im wolno, natomiast te drugie, słynące z tzw. śródziemnomorskiego modelu państwa opiekuńczego, miały zgoła inne podejście do polityki gospodarczej niż reszta krajów strefy euro. Na przykład Grecja od początku swojego członkostwa we Wspólnotach Europejskich wypłacała zasiłki o wysokości zbliżonej do północnoeuropejskich, podczas gdy produktywność pracowników i dochody budżetu były na dużo niższym poziomie niż w Europie Północnej. Uwidoczniło się coś, co podczas debaty nad raportem dr Barbara Szelewa nazwała brakiem tożsamości euro.

Niesprawdzenie się założenia, że rządy każdego z państw unii walutowej dostosują swą politykę fiskalną do północnoeuropejskiego modelu gospodarczego o niskiej inflacji, umiarkowanym zadłużeniu i wyższej długoterminowej stopie wzrostu gospodarczego, do którego osiągnięcia ma dążyć strefa euro, przemawia za zacieśnieniem unii walutowej poprzez wspólną politykę fiskalną, zwłaszcza, że w teorii ekonomii jest ona charakterystyczna dla tzw. optymalnych obszarów walutowych. Być może o unifikacji fiskalnej trzeba było pomyśleć już przy tworzeniu europejskiej unii monetarnej?

Po drugie, kryzys w strefie euro paradoksalnie otwiera dla Polski nowe scenariusze integracji ze strefą euro. Scenariusz euroentuzjastyczny z nich zakłada wykorzystanie „zamieszania” w eurostrefie, aby poluzować kryteria konwergencji, dzięki czemu Polsce łatwiej byłoby wejść do unii walutowej. Przykładowo, jako że w ciągu ostatnich dwóch lat kurs euro-złoty nie wahał się bardziej niż o 15 proc., moglibyśmy się ubiegać o zwolnienie z wymogu dwuletniej obecności w tzw. systemie ERM2, wymagającym maksymalnych wahań kursu właśnie na tym poziomie. Z kolei scenariusz eurosceptyczny polegałby na skorzystaniu ze złej sytuacji w strefie euro, aby – podobnie jak Wielka Brytania i Dania – wynegocjować klauzulę „opt-out”, zwalniającą z obowiązku wchodzenia do strefy euro. Zgodę innych państw Unii Europejskiej zarówno na pierwszy, jak i na drugi scenariusz, można byłoby wynegocjować podczas rewizji unijnych traktatów, towarzyszącej ustalaniu nowych zasad koordynacji polityki gospodarczej

Po trzecie, w raporcie podniesiona została kwestia sposobu zastępowania złotego przez euro. Autor proponuje, że zamiast realizować strategię zastosowaną w krajach wcześniej przystępujących do strefy euro, opierającą się na krótkim okresie dwuwalutowości poprzedzonej intensywną kampanią informacyjną, Polska powinna dłużej „oswajać się” z euro. Po ustaleniu ostatecznego kursu wymiany złotego na euro ceny mogłyby być podawane zarówno w złotych, jak i w euro nie przez obowiązkowe pół roku, ale nawet przez dwa lata. Po upływie takiego czasu nastąpiłoby także ostateczne wycofanie złotego.

Po trzecie, w raporcie podniesiona została kwestia sposobu zastępowania złotego przez euro. Autor proponuje, że zamiast realizować strategię zastosowaną w krajach wcześniej przystępujących do strefy euro, opierającą się na krótkim okresie dwuwalutowości poprzedzonej intensywną kampanią informacyjną, Polska powinna dłużej „oswajać się” z euro. Po ustaleniu ostatecznego kursu wymiany złotego na euro ceny mogłyby być podawane zarówno w złotych, jak i w euro nie przez obowiązkowe pół roku, ale nawet przez dwa lata. Po upływie takiego czasu nastąpiłoby także ostateczne wycofanie złotego.

Aby zapobiec wysokiej inflacji wynikającej z zaokrąglania cen po wprowadzeniu euro, co miałoby utrzymać pozytywne postrzeganie unii walutowej i Unii Europejskiej przez obywateli, w raporcie pojawiły się jednak pomysły, które mimo wszystko można określić jako kontrowersyjne: przykładowo, jakiś czas przed wprowadzeniem euro powinno się prawnie wymusić zaokrąglanie cen w złotych poprzez wycofanie z obiegu monet jedno i dwugroszowych i nakaz ustalania cen produktów w wielokrotnościach 5 groszy czy też dobrowolne zobowiązanie się sklepów do niepodnoszenia cen przez kilka miesięcy po wprowadzeniu euro (można sobie wyobrazić, jak po upływie tych kilku miesięcy mogłyby „wystrzelić” ceny w tych sklepach).

Okazuje się, że problematyka strefy euro jest bardzo wieloaspektowa i wymaga szerokiej dyskusji, zwłaszcza w sytuacji obecnych problemów europejskiej unii walutowej, a także przy istniejących w społeczeństwie stereotypach i rosnących obawach dotyczących euro. Do ożywienia krajowej dyskusji na temat wprowadzenia euro ma szanse przyczynić się, oprócz wyżej wspomnianego raportu, otwarte w ostatni piątek przez NBP pierwsze w Polsce Centrum Informacji o Euro, zwłaszcza że według badań Eurobarometru bank centralny jest instytucją, której informacjom na temat euro Polacy najbardziej ufają. W Centrum mają być organizowane „otwarte wykłady, konkursy i wystawy” na temat euro, a jeśli wierzyć słowom prezesa NBP prof. Marka Belki, „to nie będzie ośrodek propagandy, to będzie ośrodek dyskusyjny”. Czas pokaże, czy Centrum stanie się aktywnie działającym miejscem rzetelnej edukacji i ścierania się różnych poglądów na temat europejskiej integracji gospodarczej.

Artykuł Ożywienie dyskusji o euro w Polsce? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>