Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

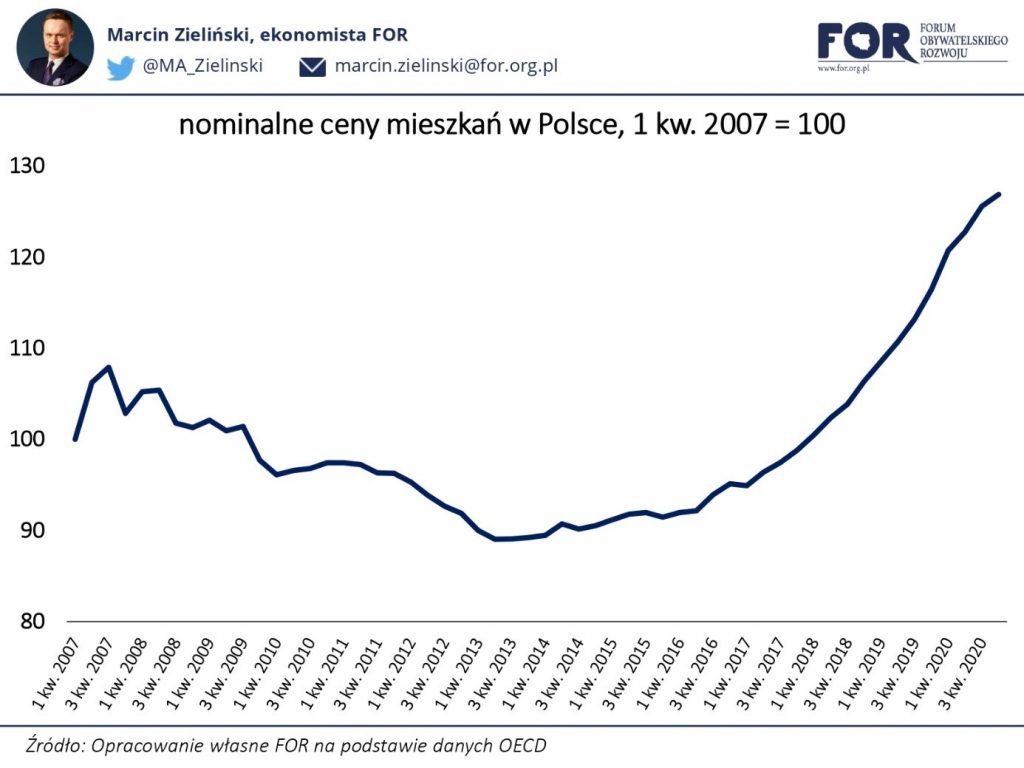

Po pęknięciu bańki na rynku nieruchomości w 2007 roku ceny mieszkań przez długi czas spadały, osiągając minimum na przełomie 2013 i 2014 roku. Później, do połowy 2017 roku, ceny mieszkań powoli rosły. Jednak od 2018 roku wzrost cen mieszkań bardzo przyspieszył, dochodząc w niektórych kwartałach do niemal 9% rok do roku w skali kraju (a w niektórych miastach osiągając poziomy dwucyfrowe).

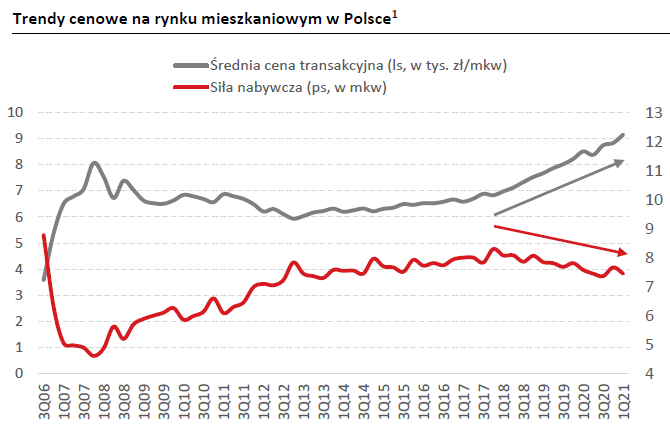

Ponieważ przez cały ten okres, również w czasie globalnego kryzysu finansowego, nominalne wynagrodzenia w Polsce rosły, rosła też siła nabywcza płac w przeliczeniu na metr kwadratowy mieszkania. Zespół analityków Pekao SA przedstawił to niedawno na wykresie – do 2013 roku (w okresie rosnących płac i spadających cen mieszkań) siła nabywcza na rynku nieruchomości rosła bardzo szybko, później, gdy ceny mieszkań zaczęły odbijać, jej wzrost spowolnił, a od 2018 roku, kiedy wzrost cen mieszkań gwałtownie przyspieszył, siła nabywcza zaczęła spadać.

Ale mieszkania większość ludzi kupuje za środki nie z bieżącego wynagrodzenia, lecz z kredytu. Żeby jednak wziąć kredyt trzeba mieć oczywiście odpowiednie dochody, żeby obsługiwać raty, ale też trzeba mieć wkład własny. Odłożona już część wkładu własnego rośnie nie w tempie, w jakim rosną wynagrodzenia, lecz odpowiednio do oprocentowania lokat, które z kolei zależy od stóp procentowych ustalanych przez bank centralny.

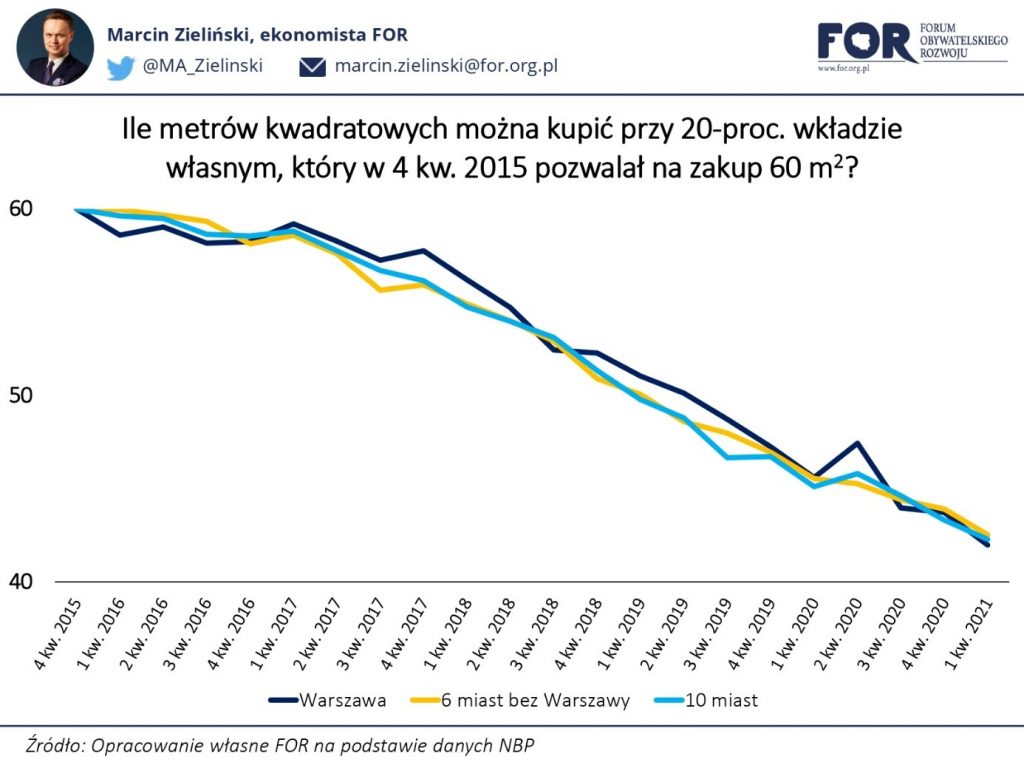

Przeprowadźmy pewną symulację. Załóżmy, że pod koniec 2015 roku gospodarstwo domowe podejmuje decyzję o tym, by odłożyć pieniądze na wkład własny potrzebny do zakupu mieszkania o powierzchni 60 m2. Ponieważ jego członkowie nie chcą płacić za ubezpieczenie niskiego wkładu, postanawiają, że chcą odłożyć dokładnie 20% ceny nowego mieszkania. W Warszawie musiałoby w czwartym kwartale 2015 roku mieć przeciętnie 89,5 tys. zł, w sześciu największych poza stolicą miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław) – 70,6 tys. zł, a w dziesięciu pozostałych, dla których NBP zbiera dane (Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra) – 56,5 tys. zł. To, jak duże mieszkanie, mogłoby owe gospodarstwo za tę kwotę kupić w kolejnych kwartałach pokazuje poniższy wykres.

Gdyby nasze gospodarstwo domowe odłożyło taką kwotę w rok, mogłoby nabyć mieszkanie o powierzchni nieco ponad 58 m2, w dwa lata – niecałe 57 m2, w trzy lata – 51,5 m2, a w cztery lata – 47 m2. Natomiast obecnie, po ponad pięciu latach odkładania pieniędzy na wkład własny, analizowane gospodarstwo mogłoby sobie pozwolić na zakup mieszkania o powierzchni nieco ponad 42 m2, czyli o prawie 18 m2 (30%) mniejszego niż pod koniec 2015 roku. Innymi słowy, zamiast kupić w miarę przestronne trzy pokoje zmuszone byłoby zadowolić się relatywnie ciasnymi dwoma pokojami.

Takie są konsekwencje błędnej polityki gospodarczej rządu i polityki monetarnej NBP, prowadzącej do gwałtownego wzrostu cen nieruchomości. Wskazanego tutaj ubytku realnej wartości już odłożonych oszczędności, wzrost płac nie kompensuje. Rząd co prawda obiecuje gwarancje wkładu własnego dla osób bez oszczędności, jednak taka polityka – dając bodziec do dalszego wzrostu cen – jeszcze bardziej zuboży tych, co jakieś oszczędności już posiadają.

Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Proste pytanie o informację publiczną i uniki NBP pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Skoro dokumenty z Narodowego Banku Polskiego ogląda na wizji reporter TVP wydaje się naturalne, że powinien móc je obejrzeć każdy obywatel. Dlatego dnia 28 września 2017 r. skierowałem do prezesa NBP, Adama Glapińskiego, wniosek o udostępnienie informacji publicznej o następującej treści:

Zgodnie z art. 61 ust. 1 Konstytucji RP oraz art. 2 ust. 1 i art. 10 ust. 1 ustawy o dostępie do informacji publicznej z dnia 6 września 2001 r. (Dz. U. Nr 112, poz. 1198 z późn.zm.) zwracam się z wnioskiem o udostępnienie następujących informacji:

1) Dokumentu Narodowego Banku Polskiego opatrzonego sygnaturą DAW-O-WK-213-1/2017

Wnoszę o udostępnianie wyżej wymienionych informacji na adres e-mail: [adres]

Wydaje się, że jest to dość proste pytanie dotyczące jednego konkretnego dokumentu, a odpowiedź nie wymaga dużego wysiłku – wystarczy ten dokument, który istnieje w formie elektronicznej (potwierdza to nagranie z TVP) przesłać na podany adres e-mail.

W art. 13. ustawy o dostępie do informacji publicznej czytamy: 1. Udostępnianie informacji publicznej na wniosek następuje bez zbędnej zwłoki, nie później jednak niż w terminie 14 dni od dnia złożenia wniosku, z zastrzeżeniem ust. 2 i art. 15 ust. 2

Pomimo prostoty zadanego pytania dopiero 10 października 2017 r., a więc po 12 dniach od złożenia wniosku (czy tutaj nie było zbędnej zwłoki NBP?) otrzymałem odpowiedź z Narodowego Banku Polskiego. Nie oznacza to jednak, że otrzymałem dokument, o który wnioskowałem. W odpowiedzi, podpisanej przez Zastępcę Dyrektora Gabinetu Prezesa NBP Marię Wołk czytamy, że „z uwagi na konieczność przeprowadzanie analiz co do rodzaju i zakresu udostępnienia wnioskowanych informacji rozparzenie Pana wniosku nastąpi w terminie do dnia 24 listopada br.”. Czyli na ten jeden dokument będę musiał czekać nawet 57 dni!

Art. 13 ust. 2 ustawy o dostępie do informacji publicznej pozwala co prawda na przedłużenie terminu o nie dłużej niż 2 miesiąca: 2. Jeżeli informacja publiczna nie może być udostępniona w terminie określonym w ust. 1, podmiot obowiązany do jej udostępnienia powiadamia w tym terminie o powodach opóźnienia oraz o terminie, w jakim udostępni informację, nie dłuższym jednak niż 2 miesiące od dnia złożenia wniosku.

Jednak zawsze w takiej sytuacji warto zwracać uwagę na zasadność powodów opóźnienia. Przypomnijmy – wnioskowałem o jeden dokument, podając jego sygnaturę (co ułatwia znalezienie tego dokumentu w bazie), a NBP przedłuża termin jego udostępnienia aż do 24 listopada br. z powodu „konieczności przeprowadzani analiz co do rodzaju i zakresu udostępnienia wnioskowanych informacji”. Jaki jest rodzaj tej informacji? To oficjalny dokument Narodowego Banku Polskiego, udostępniony wcześniej pracownikom TVP. Jaki zakres udostępnienia mnie interesuje? Dokładnie taki sam jaki był zakres udostępnienia pracownikom TVP, którzy dokument czytali w świetle kamer, co potwierdza powyższy obrazek, na którym widoczna jest jego sygnatura.

W oczekiwaniu na dokument opatrzony sygnaturą DAW-O-WK-213-1/2017 składam w dniu dzisiejszym kolejny wniosek o udostępnienie informacji adresowany do prezesa NBP, Adama Glapińskiego, o następującej treści:

Zgodnie z art. 61 ust. 1 Konstytucji RP oraz art. 2 ust. 1 i art. 10 ust. 1 ustawy o dostępie do informacji publicznej z dnia 6 września 2001 r. (Dz. U. Nr 112, poz. 1198 z późn.zm.) zwracam się z wnioskiem o udostępnienie następujących informacji:

1) W jakim trybie dokument DAW-O-WK-213-1/2017 trafił do pracowników TVP, autorów programu „Magazyn śledczy Anity Gargas” z 26.09.2017 na temat budowy skarbca NBP?

2) Kto w Narodowym Banku Polskim podjął decyzję o udostępnieniu pracownikom TVP, autorom ww. programu TVP, dokumentu opatrzonego sygnaturą DAW-O-WK-213-1/2017?

3) Kiedy dokument opatrzony sygnaturą DAW-O-WK-213-1/2017 został przekazany pracownikom TVP, autorom ww. programu telewizyjnego?

Wnoszę o udostępnianie wyżej wymienionych informacji na adres e-mail: [adres]

To kolejne proste pytania obywatela do instytucji publicznej. Czy i tym razem będę musiał czekać na odpowiedź tak długo? Czy w przypadku pracowników TVP, którzy czytali ten dokument również „przeprowadzano analizy co do rodzaju i zakresu udostępnienia wnioskowanych informacji”? Zgodnie z art. 13 ust. 1 liczę na odpowiedź z Narodowego Banku Polskiego bez zbędnej zwłoki.

Artykuł Proste pytanie o informację publiczną i uniki NBP pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>