Artykuł Ulga dla „klasy prezydenckiej” rośnie, samotni rodzice tracą. Kolejna wpadka PiS czy ulga dla swoich? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Źródło: Canva

Na ostatniej prostej, już w trakcie procedowania ustaw podatkowych Polskiego Ładu, w Sejmie pojawiła się dosyć kuriozalna wrzutka. PiS zgłosił poprawkę, która mocno ogranicza ulgę rodzinną w podatku PIT, ale tylko dla samotnych rodziców wychowujących dzieci. Podczas gdy identyczna ulga rodzinna dla małżeństw rośnie wielokrotnie. Zróżnicowanie tych ulg jest mocno kontrowersyjne.

Możliwość wspólnego rozliczenia rodzin istnieje w systemie podatkowym od wielu lat. Ulga ta dotyczy małżeństw oraz samotnych rodziców, którzy wychowują dzieci.

Wartość ulgi jest wypadkową dochodów wspólnie rozliczających się małżonków. Co do zasady wynikowa kwota ulgi rośnie wraz dochodem. Wartość ulgi dla różnych poziomów dochodu małżonka czy samotnego rodzica przedstawiono na wykresie.

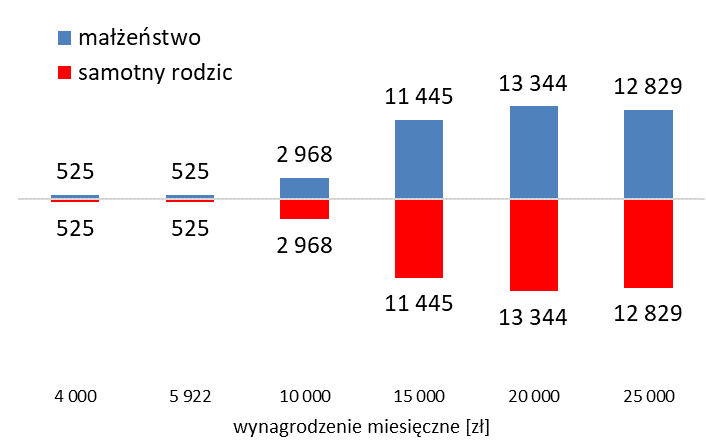

Wykres 1. Ulga rodzinna (zł rocznie) dla różnych poziomów miesięcznego wynagrodzenia podatnika, wspólne rozliczenie małżonków i samotnych rodziców z dzieckiem przy założeniu zerowego dochodu małżonka/dziecka w obecnym systemie

Ulga rodzinna polega na tym, że małżonkowie mogą zsumować swoje dochody, następnie podzielić je przez dwa i wtedy zastosować tzw. skalę podatkową. To pozwala na uniknięcie wpadnięcia w wyższy próg podatkowy, kiedy zamiast 17% trzeba już płacić 32% podatku. Ale nie tylko. Kiedy jeden z małżonków w ogóle nie pracuje to zarabiający małżonek ma dodatkowo podwójną kwotę wolną, czyli po zmianach wprowadzonych przez Polski Ład będzie to aż 60 tys. zł. Ulga ta pozwala więc bardzo istotnie ograniczyć należny podatek, kiedy jeden z małżonków zarabia relatywnie dużo, a drugi mało. Największą korzyść osiąga się właśnie gdy jeden z małżonków nie pracuje w ogóle, czyli ma zerowy dochód. Ta ulga działała dotychczas identycznie w przypadku niepełnych rodzin, gdzie tylko jeden rodzic wychowuje dziecko. Wtedy rodzic-podatnik rozliczał się wspólnie z dzieckiem. Dziecko w tej uldze, w formularzu podatkowym, było traktowane jak drugi współmałżonek z zerowym dochodem. Te ulgi dotychczas były więc identyczne.

Na 4,5 miliona małżeństw rozliczających się wspólnie, prawie 1,1 miliona to sytuacja z zerowym dochodem jednego z małżonków. Czyli co czwarte małżeństwo. Wspólnie rozliczających się samotnych rodziców z dzieckiem jest ok. 0,5 mln i są to w większości kobiety. Łączny koszt tej ulgi dla budżetu koncentruje się głównie w uldze dla małżeństw. Według danych Ministerstw Finansów, w 2017 r. było to 3,5 mld zł, a w przypadku samotnych rodziców to ok. 0,7 mld zł. Czyli łącznie ponad 4 mld zł. Uwzględniając wzrost wynagrodzeń od 2017 r. obecnie może to być już zdecydowanie więcej.

Jak działa ta ulga? Posłużę się tutaj przykładem z najwyższej półki. Oczywiście jest to hipotetyczny przykład.

Po podwyżce wynagrodzeń dla najwyższych władz, Pan Prezydent zarabia miesięcznie ponad 25 tys. zł, co daje 300 tys. zł rocznie. Od tego odprowadza składki na ubezpieczenie społeczne i składkę zwrotną. Po odliczeniu składek na ubezpieczenia społeczne i odjęciu pracowniczych kosztów uzyskania przychodów jego dochód do opodatkowania wynosi ok. 272 tys. zł, czyli jest znacząco wyższy od nowego progu podatkowego, tj. 120 tys. zł. Przy takim dochodzie, od kwoty powyżej 120 tys. zł trzeba płacić podatek 32%. Przy samodzielnym rozliczeniu podatek od takiego dochodu w 2022 r. w warunkach nowego ładu wyniesie ok. 64 tys. zł rocznie. W nowym systemie od podatku nie możemy już odliczyć 9% składki zdrowotnej. W rezultacie, dla takiego podatnika, wynagrodzenie netto na rękę maleje o ok. 11 tys. zł rocznie w porównaniu do 2021 r. To jest strata w wyniku Polskiego Ładu.

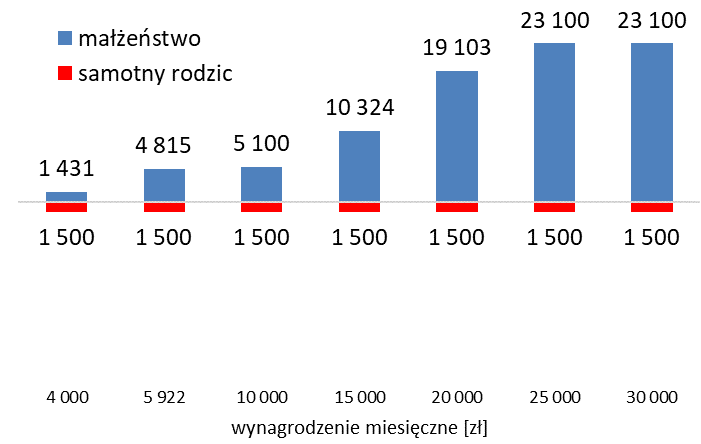

Wykres 2. Ulga rodzinna (zł rocznie) dla różnych poziomów miesięcznego wynagrodzenia podatnika, wspólne rozliczenie małżonków i samotnych rodziców z dzieckiem przy założeniu zerowego dochodu małżonka/dziecka w Polskim Ładzie.

Jednak Pan prezydent może rozliczyć się wspólnie z małżonką. Jeżeli założymy, że Pani prezydentowa, z uwagi na obowiązki pierwszej damy, nie osiąga żadnych dochodów, a jest to bardzo prawdopodobne biorąc pod uwagę dyskusję o wprowadzeniu państwowego wynagrodzenia dla małżonków głowy państwa, to wtedy Pan Prezydent może skorzystać z ogromnej ulgi dla małżeństw w ramach wspólnego rozliczenia. Na skutek Polskiego Ładu maksymalna ulga dla małżeństw zwiększyła się 1,5 krotnie, z ok. 13 tys. zł do 21,3 tys. zł rocznie. W takiej sytuacji Pan Prezydent, jak i inni podatnicy z takim dochodem i rozliczający się wspólnie, mogą zmniejszyć swój podatek o 1/3 , tj. o te 21,3 tys. zł. W rezultacie taki podatnik może prawie w ogóle nie stracić na Polskim Ładzie. Okazuje się, że nie jest „cwaniakiem”.

Ale to w tym wszystkim nie jest najważniejsze. Ta ulga zawsze istniała w systemie podatkowym, a jej wzrost jest automatyczną wypadkową wzrostu kwoty wolnej i przesunięcia progu podatkowego. Zadziwiający jest jednak fakt, że dla samotnych rodziców ta ulga została ucięta do stałego poziomu 1,5 tys. zł rocznie, niezależnie od dochodu. Każdy samotny rodzic, nie może już podzielić swojego dochodu i korzystać z podwójnej kwoty wolnej i niższej stawki podatkowej. To jest kompletnie niezrozumiałe. Dlaczego pełne małżeństwo w takim przykładzie z dochodem 25 tys. zł ma 15 razy większą 15 razy od samotnego rodzica z dzieckiem (21,3 tys. zł vs 1,5 tys. zł).

Dość, że ta ulga nie wzrosła tak jak w przypadku wspólnego rozliczenia małżeństw, to znacząco się zmniejszyła, nawet dla samotnego rodzica na średniej krajowej (według ustawy budżetowej 5 922 zł w 2022 r.). Samotny rodzić z przeciętną płacą może odliczyć obecnie też tylko 1,5 tys. zł, podczas gdyż małżeństwo z jednym pracującym podatnikiem i z tym samy dochodem odliczy 3 razy więcej, tj. ok 5 tys. zł (wykres 1).

Od wielu lat w Ministerstwie Finansów prowadzono analizy jak ograniczyć „kominy” w tej uldze. W 2020 roku Ministerstwo Finansów opublikowało nawet specjalną analizę w zakresie ulgi rodzinnej, ale tylko dla małżeństw, a nie samotnych rodziców („Wybrane aspekty systemu podatkowo-składkowego na podstawie danych administracyjnych – Korzyści małżonków ze wspólnego rozliczenia podatków”, No 4-2020). Przy okazji prac nad jednolitą daniną rozważano organicznie tej ulgi na poziomie podwójnej kwoty wolnej. Jednak nigdy w pracach analitycznych, w żaden sposób, nie różnicowano ulgi dla małżeństw i ulgi dla samotnych rodziców. Tutaj zasady powinny być identyczne.

Minister Sarnowski na jednej z konferencji pokrętnie tłumaczył, że ulga dla samotnych rodziców nie jest likwidowana ale zastępuje ją stała ulga kwotowa, która będzie nieco większa dla biedniejszych i mniejsza dla bogatszych samotnych rodziców. Średnio się nie zmieni. Ale pytanie jest inne – dlaczego tej samej zasady nie zastosowano dla małżeństw? Dlaczego nie zastosowano stałej ulgi?

Wrzutka sejmowa limitująca tę ulgę tylko dla samotnych rodziców, i to w tak znaczący sposób, oraz nie dotknięcie żadnymi zmianami ulgi dla małżeństw, budzi moje ogromne zdziwienie i rodzi wiele pytań i wątpliwości. To jest kompletnie niespójne i nielogiczne. Fakt jest taki, że wywołuje to relatywnie duże straty dla samotnych rodziców wychowujących dzieci. Trudno takie rodziny wrzucić do kategorii „mitycznych bogaczy” czy „cwaniaków” prezesa Kaczyńskiego. To wymaga wyjaśnienia. Jeżeli zdecydowano się na ograniczenie kosztów budżetowych tej ulgi, to dlaczego tylko w części dla samotnych rodziców?

Mam wątpliwości czy to jest kolejna wpadka, czy jednak jest tutaj jakiś inny kontekst, drugie dno. Rodzą się pytania, kto zdecydował aby obciąć ulgę samotnym rodzicom, a zostawić bogatym małżeństwom? Dziwi też tryb wprowadzenia tej zmiany, tj. poprzez poprawkę poselską.

Z tej dużej ulgi, w kwocie maksymalnej przekraczającej 21 tys. zł rocznie, mogą często korzystać dobrze zarbiający ministrowie, prezeski lub prezesi spółek skarbu państwa, czy szefowie agencji, funduszy i instytutów gdzie jeden z małżonków dostał posadę, a drugi współmałżonek z wyboru nie osiąga dochodu.

PiS wszędzie mówi, że Polski Ład to rzekomo „sprawiedliwy system podatkowy”. Nie mogę się jednak doszukać, żadnych przesłanek spójnych ze sprawiedliwością, które pozwalają wyjaśnić zróżnicowanie ulgi dla samotnych rodziców względem pełnych małżeństw. A może, jak w przypadku rozporządzenia PiS przeciw nepotyzmowymi, chodzi o osoby „zatrudnione w strukturach spółek Skarbu Państwa w przypadku których doszło … do nadzwyczajnej sytuacji życiowej”?

Nie jestem zwolennikiem rozdmuchanych ulg w systemie podatkowym. Pod tym względem jesteśmy chyba w czołówce światowej. A obecny rząd co roku dokłada kolejne ulgi. Można powiedzieć, że od rozdawnictwa typu Transfer+, idziemy w kierunku Ulga+. Oprócz tego, że tych ulg jest sporo, to często mamy wiele sprzeczności i nieuzasadnionych preferencji dla jednych grup kosztem drugich.

Zróżnicowanie dotychczas identycznych ulg dla samotnych rodziców i małżeństw jest kompletnie nieuzasadnione. Zdecydowanie wymaga wyjaśnienia i dalszych analiz.

Artykuł Ulga dla „klasy prezydenckiej” rośnie, samotni rodzice tracą. Kolejna wpadka PiS czy ulga dla swoich? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Przejrzystość? 6xNIE Patkowskiego pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Był środkowy palec Lichockiej. Teraz Ministerstwo Finansów neguje wszelkie poprawki Senatu zwiększające przejrzystość finansów publicznych.

W piątek 6 sierpnia Senat wprowadził do procedowanej właśnie ustawy o finansach publicznych kilka poprawek zwiększających przejrzystość finansów publicznych (poprawki zgrupowane pod nrami 1, 2, 3 i 4).

Przede wszystkim dziwi mnie to, że dziennikarze specjalizujący się w finansach publicznych nie zajmują się już ustawą o finansach publicznych. Mgła covidowa przykryła wszystko. Kiedyś takie zmiany byłyby rozebrane na części pierwsze. No cóż.

Zaproponowane poprawki służą zwiększeniu przejrzystości, jawności i czytelności operacji związanych z planowaniem i realizacją budżetu państwa, reguły wydatkowej, raportowania operacji sektora finansów publicznych i długu. Nic nie kosztują, w większości te dane są w Ministerstwie Finansów, a wiem to, bo jako Dyrektor Departamentu miałem je zawsze na swoim biurku pod ręką – to była podstawa. Dlatego wszyscy dbający o przejrzystość powinni poprzeć te poprawki. Ministerstwu Finansów też powinno zależeć na przejrzystości. Jednak reprezentujący resort minister Patkowski bez uzasadnienia negatywnie ocenił wszystkie poprawki. Podobnie senatorzy koalicji rządzącej.

Polecam zapis posiedzenia. Patkowski: 6xNIE!

Pierwsza poprawka dotyczy nałożenia na ministra finansów obowiązku podawania do publicznej wiadomości danych dotyczących wykonania w ciągu roku, np. w odstępach kwartalnych lub miesięcznych, wydatków i dochodów oraz wyniku poszczególnych podmiotów objętych regułą wydatkową. Warto dodać, że ten przepis wchodzi w miejsce skreślanego obowiązku publikacji pewnych danych budżetowych. Zakres informacyjny zaproponowany w poprawce w większości przypadków jest dostępny. Chodzi o to, aby resort zebrał te dane np. na stronie internetowej, w jednym miejscu tak, aby społeczeństwo mogło śledzić, jak wydatkowane są środki publiczne w poszczególnych podmiotach objętych regułą wydatkową. Chyba że minister finansów, który zgodnie z konstytucją odpowiada za finanse publiczne, nie ma tych danych? Nie śledzi już ich? Powstało tyle różnych funduszy, że może resort utracił już nad tym kontrolę? Mam nadzieję, że tak nie jest. Parlament musi jednak takich danych wymagać.

Co na to minister Patkowski? NEGATYWNIE!

Druga poprawka zmierza do doprecyzowania zasad uwzględniania w regule wydatkowej działań trwale zwiększających dochody sektora finansów publicznych (tzw. działania dyskrecjonalne). Ten element w regule wydatkowej pozwala np. zwiększyć wydatki na jakiś cel społeczny jeżeli trwale zapewnimy finansowanie tego transferu trwałym wzrostem jakiegoś podatku. Czyli np. nowa opłata cukrowa ma dać nowe, dodatkowe dochody i w związku z tym możemy sobie pozwolić na trwale większe wydatki w jakimś obszarze ochrony zdrowia, np. profilaktyki otyłości.

Jednak w przepisie definiującym te dochody od lat jest luka, która w ostatnim okresie zawyżyła limit wydatkowy o kilka miliardów złotych. Chodzi o to, że dzisiaj w tych dochodach możemy uwzględniać nowe opłaty, podatki i daniny generowane poza podmiotami objętymi regułą wydatkową. Absurd. Tę lukę systemową, patologię wskazała Najwyższa Izba Kontroli w Analizie wykonania budżetu państwa i założeń polityki pieniężnej w 2020 roku, wykazując zawyżenie limitu wydatków (m.in. s. 38). Taki postulat zgłaszało też Towarzystwo Ekonomistów Polskich.

Przykładem z 2021 roku jest „opłata mocowa”, nałożona na ceny energii elektrycznej w kwocie ponad 6 mld zł. Jest ona dochodem „Zarządcy Rozliczeń”, czyli podmiotu, którego wydatki nie są zupełnie objęte regułą wydatkową. Zarządca Rozliczeń dostanie z wpływów z tej nowej opłaty kilka miliardów złotych, które wyda na swoje, ustawowe zadania. Równolegle owe kilka miliardów złotych zostało ujęte w „działaniach dyskrecjonalnych” reguły, co powiększyło limit wydatków dla innych podmiotów. De facto te 6 mld zł z nowej opłaty będzie w sektorze finansów publicznych wydane dwa razy. Istne perpetuum mobile. To tak jakby sąsiad dostał podwyżkę, a my na poczet tej podwyżki zwiększylibyśmy trwale swoje wydatki, mimo że dochód przecież jest sąsiada. Ta luka prawna w ostatnim okresie jest kreatywnie używana do omijania reguły wydatkowej na grube miliardy złotych. Poprawka jest prosta, wymaga, aby w regule uwzględniać dochody podmiotów objętych regułą, a nie dochody „sąsiada”.

Co na to minister Patkowski? NEGATYWNIE! Choć na komisji sugerował aby przesunąć wprowadzenie poprawki na 2023 rok. Ciekawe, co nas czeka w projekcie budżetu na 2022 rok. Chyba coś się szykuje?

Trzecia poprawka dotyczy art. 142 ustawy o finansach publicznych, w którym określona jest zawartość uzasadnienia do ustawy budżetowej. Poprawka zawiera kilka zmian. Ten artykuł jest fundamentem zakresu wiedzy, jaką dysponują parlament i społeczeństwo obywatelskie w kwestii corocznego budżetu państwa.

Poprawki senatorów w kwestii art. 142 zmierzają do zwiększenia przejrzystości i jawności finansów publicznych przez określenie odpowiedniego zakresu informacji dołączanych do uzasadnienia do projektu ustawy budżetowej, w tym planów finansowych podmiotów objętych regułą wydatkową.

Senatorowie postulują między innymi, aby do ustawy budżetowej dołączać plany wszystkich (a nie tylko wybranych) podmiotów objętych regułą wydatkową. Dotyczy to na przykład planu funduszu przeciwdziałania COVID-19, czyli tego „tajemniczego” funduszu, który finansuje „czeki Morawieckiego” rozdawane samorządom według klucza politycznego, co opisała Fundacja Batorego (Rządowy Fundusz Inwestycji Lokalnych ‒ reguły podziału). Fundusz ten ma też finansować Polski Ład. To są setki miliardów złotych. Te plany nie są dołączane do ustawy budżetowej. Czas najwyższy to zmienić. Tego wymaga przejrzystość finansów publicznych.

Co na to minister Patkowski? NEGATYWNIE!

Senatorzy postulują też uzupełnienie zakresu informacji o całym sektorze finansów publicznych według obiektywnej metodologii europejskiej. Rząd w tym zakresie wyrzuca obowiązek prezentowania danych według niepełnej metodologii krajowej, zastępując to wymogiem podawania wyniku finansów według metodologii europejskiej i chwaląc się „przejrzystością”. To tylko pozornie ruch w kierunku większej przejrzystości, bo rząd zostawia sobie dowolność co do zakresu prezentowanych informacji. Przede wszystkim rząd w projekcie chce pozbawić parlament i społeczeństwo obywatelskie informacji o wydatkach i dochodach sektora finansów publicznych. Nowy przepis ma dotyczyć tylko wyniku, czyli jednej liczby. W nowym zapisie w porównaniu do starego znikają słowa „dochodów i wydatków”. Prawdziwa „czarna skrzynka”.

Tu nie może być dowolności i zdania się parlamentu na widzimisię ministra finansów. Zresztą od lat zakres informacyjny w wielu obszarach w uzasadnieniu do ustawy budżetowej jest ograniczany do wymienionych literalnie pozycji.

Stąd w celu zachowania zasady jawności i przejrzystości finansów publicznych konieczne jest zabezpieczenie odpowiedniego zakresu prezentowanych danych dla parlamentu i opinii publicznej. Zresztą sama Komisja Europejska, po wybrykach ze statystyką finansów w Grecji, w swoich wymogach co do statystyk finansów publicznych i odpowiednich regulacjach bardzo szczegółowo definiuje zakres prezentowanych danych. Definiuje wręcz konkretne tablice. Trzeba więc dążyć do podobnych standardów w polskiej ustawie o finansach publicznych. Ponadto zakres informacji o finansach publicznych przedstawiany Komisji Europejskiej i agencjom ratingowym w zakresie finansów publicznych wg metodologii europejskiej (ESA2010) jest dużo szerszy niż proponowany przez rząd nowy wymóg, który w zasadzie sprowadza się do jednej liczby. Minister Kościński mówi, że finanse publiczne są przejrzyste, bo wszystko raportuje Komisji Europejskiej i agencjom ratingowym. To niedopuszczalne, aby Sejm i Senat dostawały ubogą informację, a inne instytucje szerzy zakres.

Senatorowie proponują więc dołączenie wymogu prezentacji wyniku sektora instytucji rządowych i samorządowych wg podsektorów instytucjonalnych, tj. podsektora rządowego, podsektora samorządowego i podsektora funduszy ubezpieczeń społecznych. Cztery liczby zamiast jednej – to chyba jest możliwe? Dodatkowo w przypadku całego sektora instytucji rządowych i samorządowych postuluje się, by omówienie uzupełnić o „dochody i wydatki” (które zniknęły w imię przejrzystości), oraz rozbić je według podstawowych transakcji, czyli ile wydatków na inwestycje, ile na transfery socjalne, ile na wynagrodzenia i wydatki bieżące, ile na odsetki, natomiast po stronie dochodów, ile z podatków pośrednich, ile z dochodowych, a ile ze składek. Kilka podstawowych liczb, które są w posiadaniu resortu, chyba że teraz wynik całego sektora jest z sufitu. Takie rozbicie jest prezentowane na potrzeby Komisji Europejskiej. Polski parlament i opinia publiczna też powinna dostawać w budżecie podstawowe agregaty finansów publicznych w takim rozbiciu.

Ponadto nowy przepis nie zawiera wymogu prezentowania długu według metodologii europejskiej. A to właśnie dług poprzez kreatywne operacje w 1/5 został wypchnięty poza definicję konstytucyjną. Senatorowie wprowadzają więc wymóg prezentacji obu definicji i rozliczenie tej różnicy. Czy to dużo?

Co na to minister Patkowski? NEGATYWNIE!

Kolejna zmiana w art. 142 dotyczy rozliczenia różnicy w podejściu krajowym i europejskim. Wszystkie plany szczegółowe, w tym sam wynik budżetu państwa będą prezentowane według metodologii krajowej. Stąd bez odpowiednich informacji nie będzie możliwe powiązanie danych według metodologii krajowej z agregatami według metodologii europejskiej. To tak, jakby składowe, poszczególne plany, były mierzone według jednostek metrycznych, a wynik całego sektora według jednostek imperialnych. W tym przykładzie znamy klucz, jak przejść z mil na kilometry czy z funtów na kilogramy. Ale w przypadku finansów publicznych jest to bardzo trudne. Bez kluczy przeliczeniowych, bez tablic przejścia i jego omówienia obraz finansów jest nieprzejrzysty, jednostkowe plany są nieinterpretowalne w kontekście agregatów sektora instytucji rządowych i samorządowych.

Minister finansów dwa razy do roku w ramach notyfikacji fiskalnej przekazuje Komisji Europejskiej rozliczenie pokazujące przejście z metodologii krajowej do metodologii ESA2010. Takie informacje powinien otrzymywać również polski parlament. Jest to niezbędne do zwiększenia przejrzystości i rozliczalności finansów publicznych. W przeciwnym przypadku wynik sektora finansów publicznych, nawet podawany według metodologii ESA2010, będzie „czarną skrzynką”, którą będzie trudno rozliczyć z planami zawartymi w ustawie budżetowej. Polski Sejm i Senat powinien dostawać, podobnie jak Komisja Europejska, rozliczenie przejścia z metodologii krajowej do metodologii europejskiej. I musi to dotyczyć planu budżetowego. To postulują senatorowie.

Co na to minister Patkowski? NEGATYWNIE!

Kolejna zmiana w ramach trzeciej poprawki dotyczy zwiększenia przejrzystości reguły wydatkowej. To też jest postulat Towarzystwa Ekonomistów Polskich, o którym wspomniałem wcześniej. W tej poprawce chodzi o to, aby podać krok po kroku, z czego składa się limit wydatkowy, jak od kwoty wydatków dochodzi się do limitu nieprzekraczalnego, a z limitu do wydatków budżetu państwa. Dzisiaj reguła wydatkowa jest również „czarną skrzynką”. Te informacje są oczywiście w Ministerstwie Finansów, to jest tzw. schemat reguły wydatkowej, który też zawsze był na moim biurku. Czas ujawnić te dane. Tego chce polski Senat w imieniu społeczeństwa obywatelskiego.

Co na to minister Patkowski? NEGATYWNIE!

Moim zdaniem zgłoszone przez senatorów poprawki to niezbędne minimum zmian służących przejrzystości finansów. Jako „rzecznik przejrzystych finansów” uważam, że Sejm musi te poprawki przyjąć dla dobra społeczeństwa obywatelskiego. Zmiany te realizują wskazania NIK zawarte w Analizie wykonania budżetu państwa i założeń polityki pieniężnej w 2020 roku: „Najwyższa Izba Kontroli wskazuje także na potrzebę zwiększenia przejrzystości finansów publicznych”. Zmiany te realizują też postulaty Towarzystwa Ekonomistów Polskich.

Jednak docelowo potrzebna jest gruntowna reforma jawności, przejrzystości i rozliczalności finansów publicznych. Bo jak wskazuje NIK, „zasadne jest przywrócenie budżetowi państwa odpowiedniej rangi związanej z jego szczególnym charakterem oraz centralną pozycją w systemie finansów publicznych”. To wymaga redefinicji pojęcia „budżet państwa”, gruntownego przebudowania układu i szczegółowości prezentowanych danych, tak aby to SPOŁECZEŃSTWO, a nie agencje ratingowe, czy nawet Komisja Europejska, jak się tłumaczy minister Kościński, były usatysfakcjonowane.

Przejrzystość jest dla NAS. Nie dla agencji i rynków finansowych.

Artykuł Przejrzystość? 6xNIE Patkowskiego pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>