Artykuł Ulga dla „klasy prezydenckiej” rośnie, samotni rodzice tracą. Kolejna wpadka PiS czy ulga dla swoich? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Źródło: Canva

Na ostatniej prostej, już w trakcie procedowania ustaw podatkowych Polskiego Ładu, w Sejmie pojawiła się dosyć kuriozalna wrzutka. PiS zgłosił poprawkę, która mocno ogranicza ulgę rodzinną w podatku PIT, ale tylko dla samotnych rodziców wychowujących dzieci. Podczas gdy identyczna ulga rodzinna dla małżeństw rośnie wielokrotnie. Zróżnicowanie tych ulg jest mocno kontrowersyjne.

Możliwość wspólnego rozliczenia rodzin istnieje w systemie podatkowym od wielu lat. Ulga ta dotyczy małżeństw oraz samotnych rodziców, którzy wychowują dzieci.

Wartość ulgi jest wypadkową dochodów wspólnie rozliczających się małżonków. Co do zasady wynikowa kwota ulgi rośnie wraz dochodem. Wartość ulgi dla różnych poziomów dochodu małżonka czy samotnego rodzica przedstawiono na wykresie.

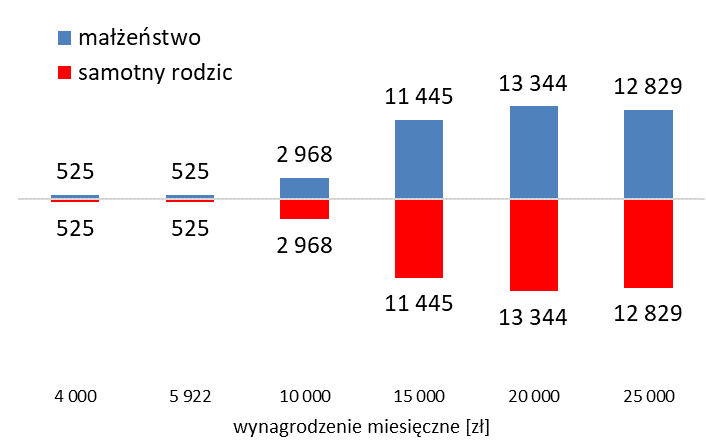

Wykres 1. Ulga rodzinna (zł rocznie) dla różnych poziomów miesięcznego wynagrodzenia podatnika, wspólne rozliczenie małżonków i samotnych rodziców z dzieckiem przy założeniu zerowego dochodu małżonka/dziecka w obecnym systemie

Ulga rodzinna polega na tym, że małżonkowie mogą zsumować swoje dochody, następnie podzielić je przez dwa i wtedy zastosować tzw. skalę podatkową. To pozwala na uniknięcie wpadnięcia w wyższy próg podatkowy, kiedy zamiast 17% trzeba już płacić 32% podatku. Ale nie tylko. Kiedy jeden z małżonków w ogóle nie pracuje to zarabiający małżonek ma dodatkowo podwójną kwotę wolną, czyli po zmianach wprowadzonych przez Polski Ład będzie to aż 60 tys. zł. Ulga ta pozwala więc bardzo istotnie ograniczyć należny podatek, kiedy jeden z małżonków zarabia relatywnie dużo, a drugi mało. Największą korzyść osiąga się właśnie gdy jeden z małżonków nie pracuje w ogóle, czyli ma zerowy dochód. Ta ulga działała dotychczas identycznie w przypadku niepełnych rodzin, gdzie tylko jeden rodzic wychowuje dziecko. Wtedy rodzic-podatnik rozliczał się wspólnie z dzieckiem. Dziecko w tej uldze, w formularzu podatkowym, było traktowane jak drugi współmałżonek z zerowym dochodem. Te ulgi dotychczas były więc identyczne.

Na 4,5 miliona małżeństw rozliczających się wspólnie, prawie 1,1 miliona to sytuacja z zerowym dochodem jednego z małżonków. Czyli co czwarte małżeństwo. Wspólnie rozliczających się samotnych rodziców z dzieckiem jest ok. 0,5 mln i są to w większości kobiety. Łączny koszt tej ulgi dla budżetu koncentruje się głównie w uldze dla małżeństw. Według danych Ministerstw Finansów, w 2017 r. było to 3,5 mld zł, a w przypadku samotnych rodziców to ok. 0,7 mld zł. Czyli łącznie ponad 4 mld zł. Uwzględniając wzrost wynagrodzeń od 2017 r. obecnie może to być już zdecydowanie więcej.

Jak działa ta ulga? Posłużę się tutaj przykładem z najwyższej półki. Oczywiście jest to hipotetyczny przykład.

Po podwyżce wynagrodzeń dla najwyższych władz, Pan Prezydent zarabia miesięcznie ponad 25 tys. zł, co daje 300 tys. zł rocznie. Od tego odprowadza składki na ubezpieczenie społeczne i składkę zwrotną. Po odliczeniu składek na ubezpieczenia społeczne i odjęciu pracowniczych kosztów uzyskania przychodów jego dochód do opodatkowania wynosi ok. 272 tys. zł, czyli jest znacząco wyższy od nowego progu podatkowego, tj. 120 tys. zł. Przy takim dochodzie, od kwoty powyżej 120 tys. zł trzeba płacić podatek 32%. Przy samodzielnym rozliczeniu podatek od takiego dochodu w 2022 r. w warunkach nowego ładu wyniesie ok. 64 tys. zł rocznie. W nowym systemie od podatku nie możemy już odliczyć 9% składki zdrowotnej. W rezultacie, dla takiego podatnika, wynagrodzenie netto na rękę maleje o ok. 11 tys. zł rocznie w porównaniu do 2021 r. To jest strata w wyniku Polskiego Ładu.

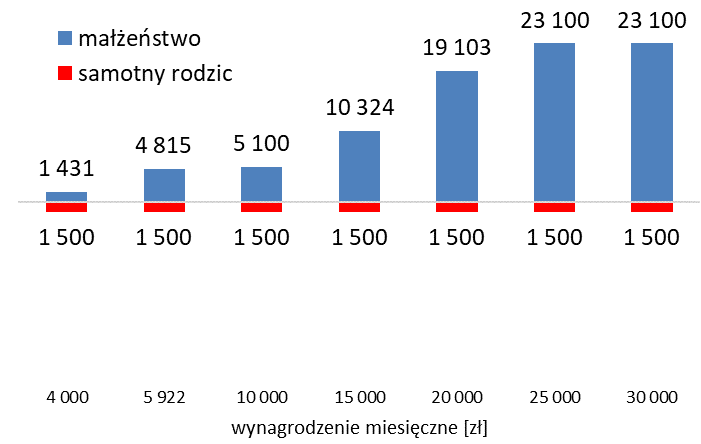

Wykres 2. Ulga rodzinna (zł rocznie) dla różnych poziomów miesięcznego wynagrodzenia podatnika, wspólne rozliczenie małżonków i samotnych rodziców z dzieckiem przy założeniu zerowego dochodu małżonka/dziecka w Polskim Ładzie.

Jednak Pan prezydent może rozliczyć się wspólnie z małżonką. Jeżeli założymy, że Pani prezydentowa, z uwagi na obowiązki pierwszej damy, nie osiąga żadnych dochodów, a jest to bardzo prawdopodobne biorąc pod uwagę dyskusję o wprowadzeniu państwowego wynagrodzenia dla małżonków głowy państwa, to wtedy Pan Prezydent może skorzystać z ogromnej ulgi dla małżeństw w ramach wspólnego rozliczenia. Na skutek Polskiego Ładu maksymalna ulga dla małżeństw zwiększyła się 1,5 krotnie, z ok. 13 tys. zł do 21,3 tys. zł rocznie. W takiej sytuacji Pan Prezydent, jak i inni podatnicy z takim dochodem i rozliczający się wspólnie, mogą zmniejszyć swój podatek o 1/3 , tj. o te 21,3 tys. zł. W rezultacie taki podatnik może prawie w ogóle nie stracić na Polskim Ładzie. Okazuje się, że nie jest „cwaniakiem”.

Ale to w tym wszystkim nie jest najważniejsze. Ta ulga zawsze istniała w systemie podatkowym, a jej wzrost jest automatyczną wypadkową wzrostu kwoty wolnej i przesunięcia progu podatkowego. Zadziwiający jest jednak fakt, że dla samotnych rodziców ta ulga została ucięta do stałego poziomu 1,5 tys. zł rocznie, niezależnie od dochodu. Każdy samotny rodzic, nie może już podzielić swojego dochodu i korzystać z podwójnej kwoty wolnej i niższej stawki podatkowej. To jest kompletnie niezrozumiałe. Dlaczego pełne małżeństwo w takim przykładzie z dochodem 25 tys. zł ma 15 razy większą 15 razy od samotnego rodzica z dzieckiem (21,3 tys. zł vs 1,5 tys. zł).

Dość, że ta ulga nie wzrosła tak jak w przypadku wspólnego rozliczenia małżeństw, to znacząco się zmniejszyła, nawet dla samotnego rodzica na średniej krajowej (według ustawy budżetowej 5 922 zł w 2022 r.). Samotny rodzić z przeciętną płacą może odliczyć obecnie też tylko 1,5 tys. zł, podczas gdyż małżeństwo z jednym pracującym podatnikiem i z tym samy dochodem odliczy 3 razy więcej, tj. ok 5 tys. zł (wykres 1).

Od wielu lat w Ministerstwie Finansów prowadzono analizy jak ograniczyć „kominy” w tej uldze. W 2020 roku Ministerstwo Finansów opublikowało nawet specjalną analizę w zakresie ulgi rodzinnej, ale tylko dla małżeństw, a nie samotnych rodziców („Wybrane aspekty systemu podatkowo-składkowego na podstawie danych administracyjnych – Korzyści małżonków ze wspólnego rozliczenia podatków”, No 4-2020). Przy okazji prac nad jednolitą daniną rozważano organicznie tej ulgi na poziomie podwójnej kwoty wolnej. Jednak nigdy w pracach analitycznych, w żaden sposób, nie różnicowano ulgi dla małżeństw i ulgi dla samotnych rodziców. Tutaj zasady powinny być identyczne.

Minister Sarnowski na jednej z konferencji pokrętnie tłumaczył, że ulga dla samotnych rodziców nie jest likwidowana ale zastępuje ją stała ulga kwotowa, która będzie nieco większa dla biedniejszych i mniejsza dla bogatszych samotnych rodziców. Średnio się nie zmieni. Ale pytanie jest inne – dlaczego tej samej zasady nie zastosowano dla małżeństw? Dlaczego nie zastosowano stałej ulgi?

Wrzutka sejmowa limitująca tę ulgę tylko dla samotnych rodziców, i to w tak znaczący sposób, oraz nie dotknięcie żadnymi zmianami ulgi dla małżeństw, budzi moje ogromne zdziwienie i rodzi wiele pytań i wątpliwości. To jest kompletnie niespójne i nielogiczne. Fakt jest taki, że wywołuje to relatywnie duże straty dla samotnych rodziców wychowujących dzieci. Trudno takie rodziny wrzucić do kategorii „mitycznych bogaczy” czy „cwaniaków” prezesa Kaczyńskiego. To wymaga wyjaśnienia. Jeżeli zdecydowano się na ograniczenie kosztów budżetowych tej ulgi, to dlaczego tylko w części dla samotnych rodziców?

Mam wątpliwości czy to jest kolejna wpadka, czy jednak jest tutaj jakiś inny kontekst, drugie dno. Rodzą się pytania, kto zdecydował aby obciąć ulgę samotnym rodzicom, a zostawić bogatym małżeństwom? Dziwi też tryb wprowadzenia tej zmiany, tj. poprzez poprawkę poselską.

Z tej dużej ulgi, w kwocie maksymalnej przekraczającej 21 tys. zł rocznie, mogą często korzystać dobrze zarbiający ministrowie, prezeski lub prezesi spółek skarbu państwa, czy szefowie agencji, funduszy i instytutów gdzie jeden z małżonków dostał posadę, a drugi współmałżonek z wyboru nie osiąga dochodu.

PiS wszędzie mówi, że Polski Ład to rzekomo „sprawiedliwy system podatkowy”. Nie mogę się jednak doszukać, żadnych przesłanek spójnych ze sprawiedliwością, które pozwalają wyjaśnić zróżnicowanie ulgi dla samotnych rodziców względem pełnych małżeństw. A może, jak w przypadku rozporządzenia PiS przeciw nepotyzmowymi, chodzi o osoby „zatrudnione w strukturach spółek Skarbu Państwa w przypadku których doszło … do nadzwyczajnej sytuacji życiowej”?

Nie jestem zwolennikiem rozdmuchanych ulg w systemie podatkowym. Pod tym względem jesteśmy chyba w czołówce światowej. A obecny rząd co roku dokłada kolejne ulgi. Można powiedzieć, że od rozdawnictwa typu Transfer+, idziemy w kierunku Ulga+. Oprócz tego, że tych ulg jest sporo, to często mamy wiele sprzeczności i nieuzasadnionych preferencji dla jednych grup kosztem drugich.

Zróżnicowanie dotychczas identycznych ulg dla samotnych rodziców i małżeństw jest kompletnie nieuzasadnione. Zdecydowanie wymaga wyjaśnienia i dalszych analiz.

Artykuł Ulga dla „klasy prezydenckiej” rośnie, samotni rodzice tracą. Kolejna wpadka PiS czy ulga dla swoich? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>