Artykuł Czy emeryci zyskali na rządach PiS? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Dużą część elektoratu Prawa i Sprawiedliwości stanowią emeryci. Według sondaży late poll z 2019 roku na partię rządząca głosowało prawie 57% emerytów[1] (przy poparciu ogólnokrajowym na poziomie ok. 43%). Wydawać by się mogło, że rząd robi wiele, by emerytom i potencjalnym emerytom było jak najlepiej: obniżył wiek emerytalny oraz wprowadził tzw. trzynastki i czternastki. Podczas poniedziałkowej debaty przedwyborczej Mateusz Morawiecki pokazał dwa złote, które mieli dostawać emeryci w ramach waloryzacji za rządów Donalda Tuska, podczas gdy za PiS dzięki tzw. trzynastkom i czternastkom oraz „godnej waloryzacji”[2], bez tych dwóch złotych emeryci rzekomo mogą się obyć. Zasadne jest więc pytanie: czy za rządów Prawa i Sprawiedliwości emerytury faktycznie w ujęciu realnym wzrosły?

W latach 2015–2023 przeciętna emerytura w stosunku do przeciętnego wynagrodzenia spadła z 56,7% do 46,1%[3]. Według prognoz rządowych z 2016 roku, kiedy procedowana była ustawa obniżająca wiek emerytalny, przeciętna wysokość nowo przyznanej emerytury z FUS w 2060 roku będzie wynosić raptem 80% emerytury, która byłaby przyznana, gdyby wieku emerytalnego nie obniżono. W przypadku kobiet ta różnica jest znacznie bardziej widoczna – w 2060 roku wysokość emerytury po obniżeniu wieku emerytalnego wyniesie raptem 2/3 emerytury przyznanej bez zmieniania przepisów. Już w tym roku emerytury powinny być niższe o średnio 18%[4].

Na początek przyjrzyjmy się współczynnikom corocznej waloryzacji emerytur. Co do zasady wysokość emerytury jest corocznie podnoszona od marca. Dzieje się to na podstawie inflacji za poprzedni rok oraz wzrostu realnych wynagrodzeń. Gdy sytuacja gospodarcza jest stabilna, inflacja niska, a wynagrodzenia rosną, realna wartość emerytur również się zwiększa. Problem pojawia się w warunkach wysokiej i rosnącej inflacji, przez co waloryzacja emerytur tak naprawdę nie pokrywa strat wynikających ze wzrostu cen, a jedynie go goni. Marcowa waloryzacja miała pokrywać zeszłoroczny spadek wartości pieniądza. Przez poprzedni rok, mimo dynamicznie wzrastających w tym okresie cen, emerytury były dostosowane do poziomu cen sprzed dwóch lat.

W trakcie dwóch kadencji rządów PiS emerytury zostały zwaloryzowane łącznie o nieco ponad 41%, podczas gdy skumulowana inflacja w tym czasie wyniesie 46,6%[5]. Oznacza to, że emerytury brutto po korekcie o inflację spadły w tym okresie o 3,4%. W samej drugiej kadencji 2019-2023 spadły o 4,8%. W ośmioleciu poprzedzającym rządy PiS realnie emerytury urosły o 13,5%[6].

Należy zauważyć, że najniższa waloryzacja emerytur w trakcie rządów Donalda Tuska wyniosła 1,6% (przy inflacji rok wcześniej na poziomie 0,9%). To oznaczałoby, że waloryzacja w wysokości 2 zł dotyczyłaby emerytur w wysokości 125 zł, przy emeryturze minimalnej w tamtym czasie w kwocie ponad 830 zł. Mogła więc dotyczyć potencjalnie jedynie emerytów o bardzo krótkim stażu pracy (nieuprawniającym do pobierania najniższej emerytury). W trakcie całych rządów PO-PSL najniższa waloryzacja była teoretycznie w 2015 roku, kiedy dokonano waloryzacji kwotowo-procentowej na poziomie 0,68% (przy braku inflacji rok wcześniej), jednak waloryzacja nie mogła być niższa niż 36 zł, co powodowało, że zdecydowana większość emerytów dostała większe podwyżki. Z kolei już w trakcie rządów PiS – w 2017 roku – przeprowadzono waloryzację na poziomie 0,44%, nie mniejszą niż 10 zł. Minimalna kwota waloryzacji nie dotyczyła oczywiście emerytów, których świadczenia nie podlegały przepisom o emeryturze minimalnej. Mówienie o „godnej waloryzacji” jest więc zupełnie nieprawdziwe w kontekście rządów PiS, podczas których skumulowany współczynnik waloryzacji był niższy od inflacji, a najniższe waloryzacje były niższe niż w trakcie rządów poprzedników.

Wpływ tzw. trzynastek i czternastek

W analizie sytuacji emerytów w trakcie rządów PiS oczywiście nie można pominąć tzw. trzynastek i czternastek. Te pierwsze zostały wprowadzone w 2019 roku (czyli roku wyborów parlamentarnych) i są świadczeniem wypłacanym powszechnie raz do roku emerytom (i rencistom) w wysokości obowiązującej w danym roku minimalnej emerytury. Dotychczas przeznaczono na ich wypłatę ponad 62 mld zł.

Dla wprowadzonych w 2021 roku tzw. czternastek istnieje kryterium dochodowe, zgodnie z którym świadczenie w pełnej wysokości otrzymują emeryci pobierający emerytury brutto poniżej 2900 zł, a powyżej tej kwoty wysokość świadczenia jest zmniejszana na zasadzie „złotówka za złotówkę”. Przez pierwsze dwa lata funkcjonowania tzw. czternastki wypłacane były w wysokości najniższej emerytury. Jednak PiS w tym roku podniosło wysokość tego świadczenia do 2200 zł, prawdopodobnie miała to być kwota brutto, ale po zapowiedzi Jarosława Kaczyńskiego zdecydowano, że będzie to – zgodnie ze słowami wicepremiera – kwota netto, a więc tzw. czternastka brutto wyniesie 2650 zł. Sama ta pomyłka kosztowała budżet państwa kilka miliardów złotych[7]. Tzw. czternastki w tym roku kosztowały ponad 20 mld zł, a przez trzy lata obowiązywania tego świadczenia podatnicy zapłacili za nie ponad 40 mld zł[8].

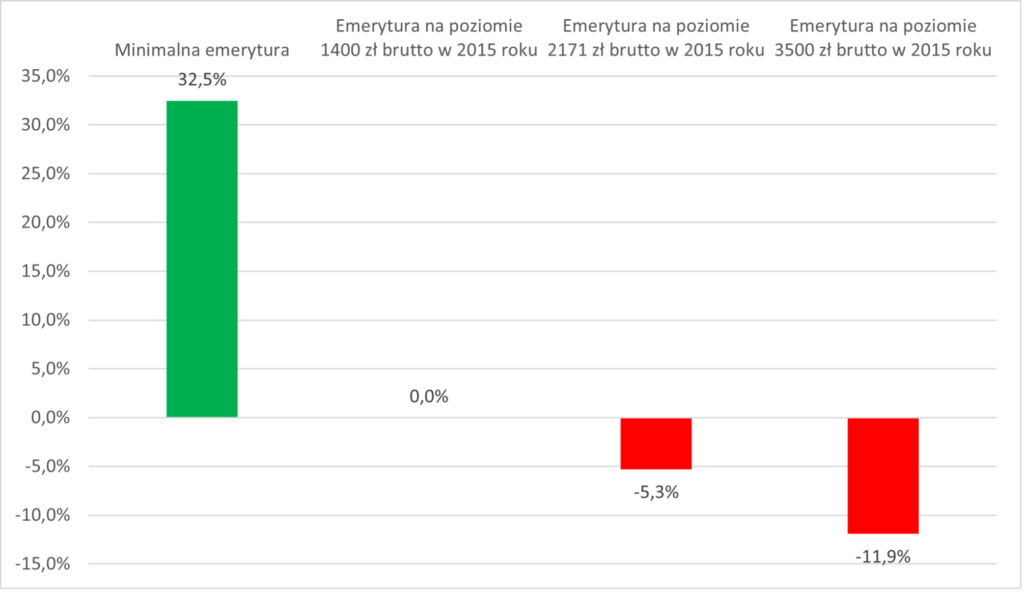

Wliczając te dodatkowe świadczenia emeryt, który w 2015 roku otrzymywał przeciętną emeryturę z pozarolniczego systemu ubezpieczeń społecznych w wysokości niecałych 2171 zł brutto, po dwóch kadencjach rządów PiS otrzymał emeryturę brutto wyższą o 57%, co po uwzględnieniu inflacji przekłada się na wzrost o 7,1%. Dla porównania emeryt, który w 2007 roku otrzymywał wówczas przeciętną emeryturę w wysokości 1397 zł brutto, w 2015 roku otrzymywał emeryturę wyższą realnie o 14,3%. Można więc uznać, że przeciętny emeryt w okresie rządów PiS w porównaniu z poprzednimi rządami relatywnie traci.

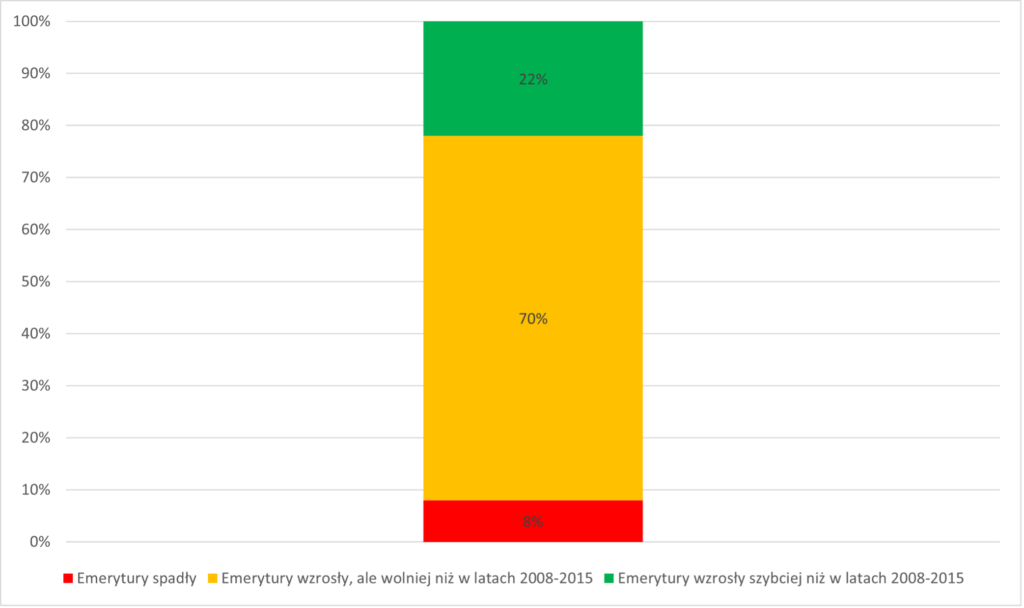

Oczywiście nie dotyczy to wszystkich emerytów. Wśród tych otrzymujących najniższe emerytury, dodatkowe świadczenia stanowią na tyle dużą część składową ich dochodów, że realnie rosną one bardziej dynamicznie niż we wcześniejszym okresie. Sama emerytura minimalna brutto w latach 2015–2023 wzrosła z 880,45 zł do 1588,44 zł, co odpowiadało wzrostowi (po skorygowaniu o inflację) o 23% – praktycznie identycznemu jak w poprzednim ośmioleciu. Jeśli jednak uwzględnić tzw. trzynastki i czternastki, świadczenia otrzymywane przez takich emerytów wzrosły o 50%. Wśród emerytów, którzy w 2015 roku otrzymywali emeryturę nie wyższą niż 1400 zł brutto, wzrost ich świadczeń brutto (po uwzględnieniu inflacji) będzie wyższy niż realny wzrost tej samej emerytury w poprzednim ośmioleciu. W 2015 roku takie osoby stanowiły ok. 22% wszystkich emerytów. Całej reszcie (78%) emerytów realne emerytury rosły wolniej niż przez wcześniejsze osiem lat albo nawet spadały.

Wykres 1. Odsetek emerytów z 2015 roku w Polsce ze względu na wzrost lub spadek ich emerytur brutto skorygowanych o inflację (z uwzględnieniem tzw. trzynastek i czternastek) w latach 2016–2023

Grupa emerytów, których emerytury realnie spadły – bo dodatkowe świadczenia nie rekompensują im strat z niższej od inflacji waloryzacji – to ok. 8% emerytów[9]. To emeryci, których emerytura brutto w 2015 roku wynosiła powyżej 3500 zł brutto[10].[ Chodzi więc o ludzi, którzy albo dużo zarabiali, albo długo pracowali. System, w którym pojawiają się dodatkowe świadczenia (i to przyznawane tylko otrzymującym relatywnie niskie emerytury), zniechęca ludzi do późniejszego przechodzenia na emeryturę. Wysokie emerytury tracą realnie na wartości, podczas gdy premiowane przez system są te niższe.

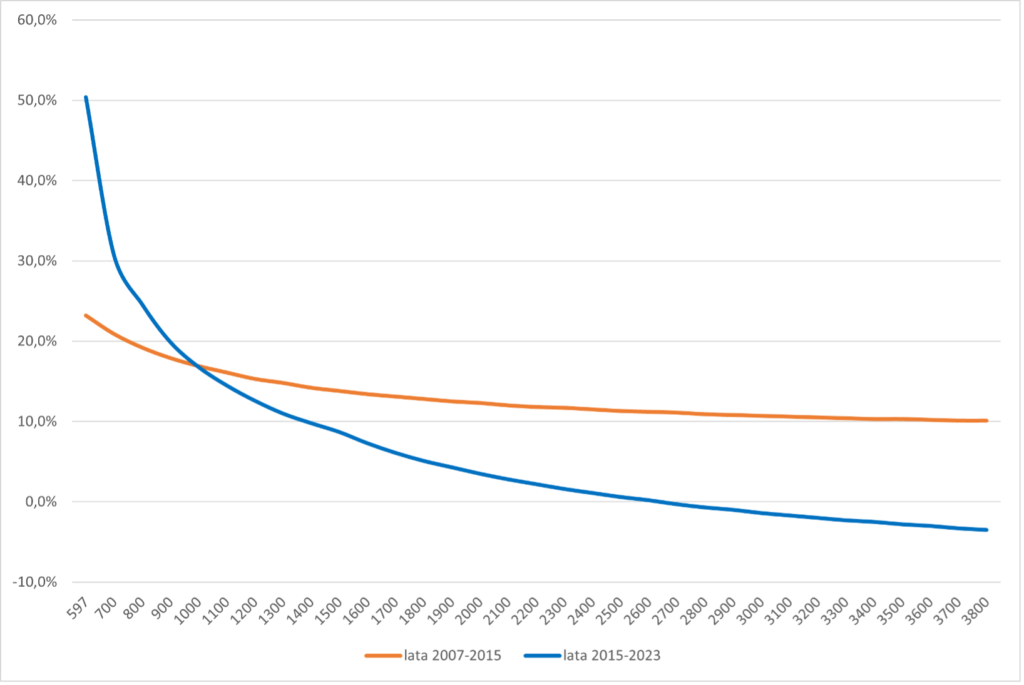

Różnice w poziomie wzrostu emerytur po uwzględnieniu inflacji w latach 2007–2015 i 2015–2023 widać na wykresie 2. Dane przedstawiają wzrosty konkretnych emerytur wg ich wysokości od 2007 roku (tak więc dana kwota świadczeń na osi poziomej dotyczy wysokości emerytury w 2007 roku)[11]. Uwzględnione są tutaj dochody z tzw. trzynastek i czternastek. Widać wyraźnie, że w latach 2007–2015 krzywa była dość płaska – emerytury były waloryzowane mniej więcej równo, a różnice w przyroście wynikają z waloryzacji kwotowych i kwotowo-procentowych. W ostatnim ośmioleciu widać wyraźnie inną dynamikę krzywej – dzięki dodatkowym świadczeniom (a także obecnym waloryzacjom kwotowo-procentowym) emeryci otrzymujący najniższe emerytury zyskali dużo, ale ci z wyższymi zyskali niewiele albo nawet stracili.

Wykres 2. Wzrost emerytury brutto skorygowanej o inflację (z uwzględnieniem tzw. trzynastek i czternastek) w latach 2007–2015 i 2015–2023 wg jej wysokości w 2007 roku

Nie jest więc prawdą, że dzięki PiS emeryci mają się lepiej: relatywnie skorzystało tylko wąskie grono najbiedniejszych emerytów. Można sądzić, że tzw. trzynastka w stałej wysokości i tzw. czternastka z kryterium dochodowym są właśnie celowym podnoszeniem dochodów przede wszystkim najbiedniejszym emerytom.

Wykres nr. 3. Wzrost skorygowanych o inflację emerytur brutto w latach 2016–2023 (z uwzględnieniem tzw. trzynastek i czternastek) względem wzrostu emerytur w latach 2008–2015

[1] TVN24, Uczniowie i studenci podzieleni. PiS dopiero trzecie, https://tvn24.pl/polska/wybory-parlamentarne-2019-sondazowe-wyniki-glosowanie-wedlug-grupy-zawodowej-ra977149-2282295.

[2] Debata Wyborcza 2023, 09.10.2023, https://www.youtube.com/watch?v=XTHpX3VZ_K0.

[3] Obliczenia własne na podstawie danych GUS.

[4] Stanowisko Rady Ministrów do druku nr 62, 25.07.2016, DKRM.ZK.140.132(3).2015.MN, s. 13–15.

[5] Obliczenia własne na podstawie danych GUS oraz prognozy inflacji NBP.

[6] W przypadku waloryzacji kwotowych (2012) i kwotowo-procentowych (2015, 2017, 2019, 2020, 2023) przyjęto współczynnik waloryzacji dla przeciętnej emerytury w tamtym czasie.

[7] Bankier.pl, Koszt 14. emerytury w 2023 roku będzie wyższy o 9 mld zł od planu, 21.08.2023, https://www.bankier.pl/wiadomosc/Koszt-14-emerytury-w-2023-roku-bedzie-wyzszy-o-9-mld-zl-od-planu-8597971.html.

[8] Zob. więcej: Forum Obywatelskiego Rozwoju, 8 lat PiS: niszczenie gospodarki i praworządności, 6.10.2023, s. 19-20, https://for.org.pl/pliki/artykuly/8225_8latpisinternet.pdf.

[9] Dane centylowe: Główny Urząd Statystyczny, Emerytury i renty w 2015 r., Warszawa 2016, s. 62.

[10] Wszystkie wielkości w tym akapicie to obliczenia własne na podstawie danych GUS i prognozy inflacji NBP.

[11] Ze względu na różnice w sile nabywczej emerytur nie można porównać do siebie tych samych kwot z 2007 i 2015 roku, gdyż byłoby to niemiarodajne. W związku z tym wykres obrazuje wzrosty wartości emerytur dla konkretnego emeryta przez ostatnie 16 lat. Przykładowo: dochody brutto z emerytury, która w 2007 roku wynosiła 1500 zł brutto, w latach 2007–2015 wzrosły o 14,8%, a w latach 2015–2023 o 8,5%. Tak należy czytać ten wykres.

Artykuł Czy emeryci zyskali na rządach PiS? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

W niedawnym komunikacie FOR opisaliśmy wpływ podwyższonej inflacji, obecnej w Polsce od drugiej połowy 2019 roku, czyli jeszcze na długo przed wybuchem pandemii Covid-19, która stała się dla banków centralnych na całym świecie pretekstem do rozpoczęcia albo zwiększenia luzowania polityki pieniężnej. Wskazaliśmy na negatywne skutki dla budżetów i oszczędności Polaków, zwłaszcza tych biedniejszych, którzy mają mniejsze możliwości, by się przed inflacją chronić. Teraz przyjrzymy się sytuacji na rynku nieruchomości, który jest szczególnie wrażliwy na politykę utrzymywania zaniżonych stóp procentowych przez NBP, ponieważ większość mieszkań kupuje się z wykorzystaniem długoterminowego kredytowania.

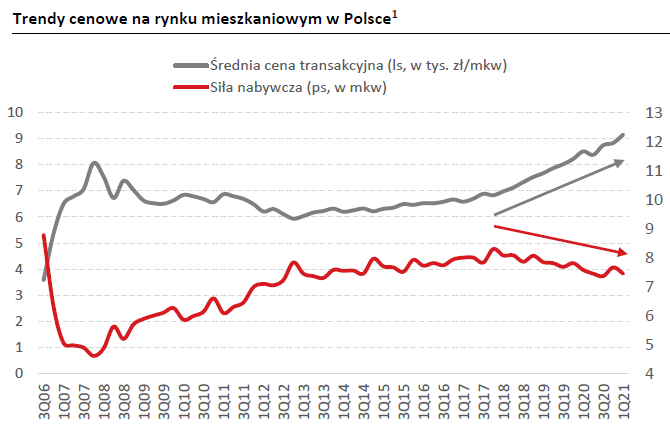

Po pęknięciu bańki na rynku nieruchomości w 2007 roku ceny mieszkań przez długi czas spadały, osiągając minimum na przełomie 2013 i 2014 roku. Później, do połowy 2017 roku, ceny mieszkań powoli rosły. Jednak od 2018 roku wzrost cen mieszkań bardzo przyspieszył, dochodząc w niektórych kwartałach do niemal 9% rok do roku w skali kraju (a w niektórych miastach osiągając poziomy dwucyfrowe).

Ponieważ przez cały ten okres, również w czasie globalnego kryzysu finansowego, nominalne wynagrodzenia w Polsce rosły, rosła też siła nabywcza płac w przeliczeniu na metr kwadratowy mieszkania. Zespół analityków Pekao SA przedstawił to niedawno na wykresie – do 2013 roku (w okresie rosnących płac i spadających cen mieszkań) siła nabywcza na rynku nieruchomości rosła bardzo szybko, później, gdy ceny mieszkań zaczęły odbijać, jej wzrost spowolnił, a od 2018 roku, kiedy wzrost cen mieszkań gwałtownie przyspieszył, siła nabywcza zaczęła spadać.

Ale mieszkania większość ludzi kupuje za środki nie z bieżącego wynagrodzenia, lecz z kredytu. Żeby jednak wziąć kredyt trzeba mieć oczywiście odpowiednie dochody, żeby obsługiwać raty, ale też trzeba mieć wkład własny. Odłożona już część wkładu własnego rośnie nie w tempie, w jakim rosną wynagrodzenia, lecz odpowiednio do oprocentowania lokat, które z kolei zależy od stóp procentowych ustalanych przez bank centralny.

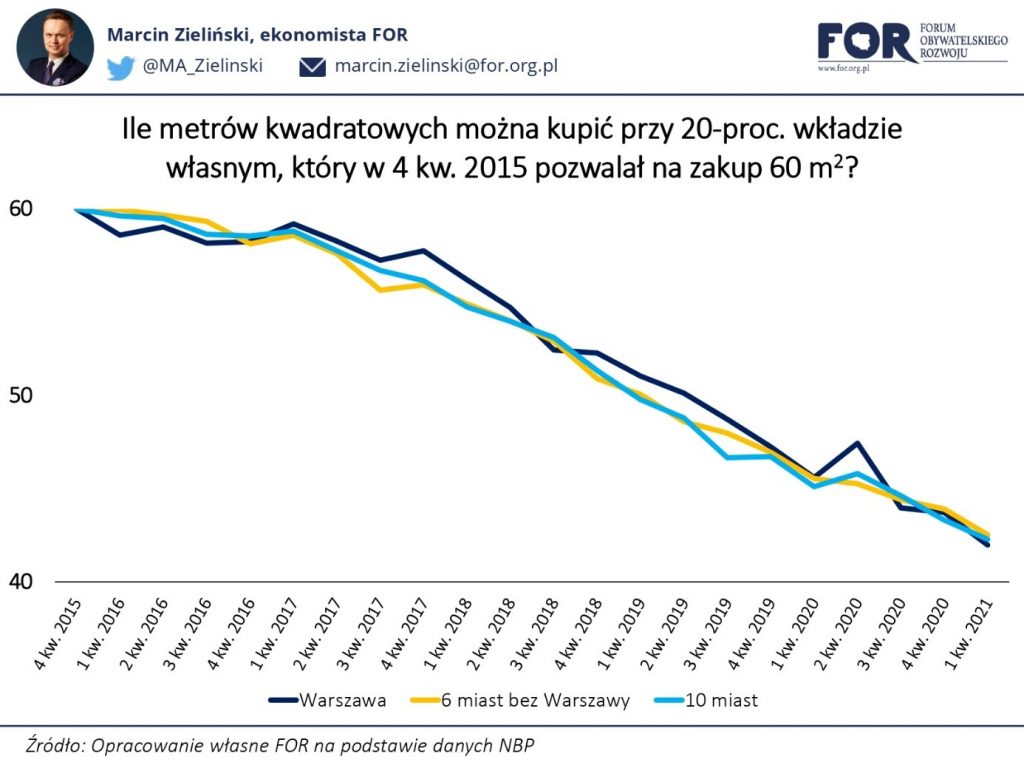

Przeprowadźmy pewną symulację. Załóżmy, że pod koniec 2015 roku gospodarstwo domowe podejmuje decyzję o tym, by odłożyć pieniądze na wkład własny potrzebny do zakupu mieszkania o powierzchni 60 m2. Ponieważ jego członkowie nie chcą płacić za ubezpieczenie niskiego wkładu, postanawiają, że chcą odłożyć dokładnie 20% ceny nowego mieszkania. W Warszawie musiałoby w czwartym kwartale 2015 roku mieć przeciętnie 89,5 tys. zł, w sześciu największych poza stolicą miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław) – 70,6 tys. zł, a w dziesięciu pozostałych, dla których NBP zbiera dane (Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra) – 56,5 tys. zł. To, jak duże mieszkanie, mogłoby owe gospodarstwo za tę kwotę kupić w kolejnych kwartałach pokazuje poniższy wykres.

Gdyby nasze gospodarstwo domowe odłożyło taką kwotę w rok, mogłoby nabyć mieszkanie o powierzchni nieco ponad 58 m2, w dwa lata – niecałe 57 m2, w trzy lata – 51,5 m2, a w cztery lata – 47 m2. Natomiast obecnie, po ponad pięciu latach odkładania pieniędzy na wkład własny, analizowane gospodarstwo mogłoby sobie pozwolić na zakup mieszkania o powierzchni nieco ponad 42 m2, czyli o prawie 18 m2 (30%) mniejszego niż pod koniec 2015 roku. Innymi słowy, zamiast kupić w miarę przestronne trzy pokoje zmuszone byłoby zadowolić się relatywnie ciasnymi dwoma pokojami.

Takie są konsekwencje błędnej polityki gospodarczej rządu i polityki monetarnej NBP, prowadzącej do gwałtownego wzrostu cen nieruchomości. Wskazanego tutaj ubytku realnej wartości już odłożonych oszczędności, wzrost płac nie kompensuje. Rząd co prawda obiecuje gwarancje wkładu własnego dla osób bez oszczędności, jednak taka polityka – dając bodziec do dalszego wzrostu cen – jeszcze bardziej zuboży tych, co jakieś oszczędności już posiadają.

Artykuł Inflacja a ubytki na metrażu pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Bitcoin – ucieczka od centralnie sterowanego pieniądza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Bitcoin

Zachodnie rządy posunęły się do niekonwencjonalnych interwencji monetarnych od początku kryzysu finansowego. Luzowanie ilościowe (ang. quantitative easning), ograniczenia prywatności, kontrola kapitału i kryminalizacja transakcji gotówkowych zmusiły ludzi do poszukiwania lepszego pieniądza. Na szczęście dostępne są alternatywne możliwości.

Co raz więcej osób zwraca się w stronę Bitcoina lub podobnych krypto-walut. Bitcoin pozwala na transakcje za pomocą komputerów lub telefonów komórkowy bez udziału pośrednika finansowego. Nie jest to, na obecną chwilę, prawdziwy pieniądz. Jak na razie to przede wszystkim rodzaj klubu dla komputerowych maniaków, niektórych libertarian i małej liczby handlarzy nielegalnymi towarami. Ranga Bitcoina może jednak wzrosnąć, bo wypełnia on zapotrzebowanie na zdrowy pieniądz, który jest poza sferą manipulacji przez polityków i banki centralne.

Bitcoin posiada dwie cechy, których nie miała do tej pory żadna inna waluta. Nie jest oparty ani na konkretnym towarze, ani wspierany przez centralną władzę. Ma to swoje zalety. Towar może zostać skonfiskowany, a władza centralna może sprawować destrukcyjną kontrolę nad pieniądzem.

Bitcoin oferuje: możliwość zamiany wszystkich swoich środków na Bitcoiny, stworzenie hasła (nazywanego prywatnym kluczem w świecie Bitcoina) i przechowywanie całego majątku tak naprawdę we własnej głowie. Nie trzeba wszędzie nosić ze sobą plików komputerowych. Możemy wyobrazić sobie sieć Bitcoin’ów jako gigantyczny łańcuch informacji składający się z połączonych publicznych i prywatnych kodów. Jedyne co musisz zrobić to znaleźć komputer z dostępem do Internetu, ściągnąć jeden z wielu programów obsługujących Bitcoiny, dopasować swój klucz publiczny do klucza prywatnego i już możesz dokonywać transakcji tą walutą.

Bitcoin potencjalnie oferuje rozwiązanie problemów związanych z pieniędzmi opartymi na zaufaniu do emitenta (bez oparcia w kruszcu), ale nadal daleko mu do bycia prawdziwym pieniądzem. Pieniądz to: środek wymiany, jednostka rozrachunku i środek przechowywania wartości. Dany towar może mieć potencjał do bycia pieniądzem, ale jeśli nie jest powszechnie akceptowalny w handlu w konkretnym rejonie geograficznym, to nie można uznać go za pieniądz faktyczny.

Istnieje tutaj praktyczna zasada: jeśli możesz użyć czegoś do zapłaty za najnowszą nowinkę technologiczną w lokalnym sklepie oraz za kebab w barze na rogu ulicy to masz do czynienia z pieniądzem. Dzisiaj tylko pieniądze oparte na zaufaniu do emitenta wydawane przez banki centralne funkcjonują jak prawdziwe pieniądze w rozumieniu tej definicji. Jednak historia pokazuje, że poszczególne dobra mogą uzyskać charakter pieniężny w sposób nagły w określonych okolicznościach.

Mieszkańcy położonej na Pacyfiku wyspy Yap pokochali pewien typ skały. Sprowadzone rzadkie skały zostały pocięte w koliste kształty i stały się środkiem wymiany. Kiedy górnicy zaczęli sprowadzać coraz większe i większe kawałki, kamienie stały się zbyt ciężkie do przenoszenia. Wtedy wyspiarze biorący udział w handlu przestali nosić same kamienie, a jedynie prawa własności do nich. Znane są przypadki, w których kamienie zatonęły w oceanie, a prawa do nich pozostawały nadal w obiegu.

Ludzie pragną pieniądza rozwiązującego niedogodności związane z handlem barterowym. Kiedy zajdzie taka potrzeba przekształcają błyskawicznie pewne dobra na środki wymiany. W prawie wszystkich niemieckich obozach jenieckich w czasie II Wojny Światowej więźniowie spontanicznie stworzyli pieniądz oparty na papierosach. Doświadczali nawet inflacji, deflacji i prawa Greshama (według którego sztucznie przewartościowany „gorszy pieniądz” wypiera „lepszy pieniądz”).

Internet dał początek nowym formom, które uzyskały pewne cechy pieniężne, takim jak wirtualne waluty Linden Dollars (waluta używana w wirtualnym świecie Second Life – przyp. tłum.) czy złoto z gry komputerowej World of Warcraft, które mogą zostać całkiem łatwo wymienione na dolary czy euro. Powyższe “waluty” to tylko pieniądze w światach Yap, obozów jenieckich, Second Life i World of Warcraft. Nie można użyć ich do kupienia kebabu na rogu ulicy albo nowinki technologicznej w pobliskim centrum handlowym.

Co powstrzymuje Bitcoiny od stania się w pełni rozwiniętym i funkcjonalnym pieniądzem? Wymagają one więcej umiejętności technicznych niż tradycyjna gotówka czy transakcje bankowe. Poza tym potrzeba jeszcze większej wiedzy aby utrzymać rzeczywistą anonimowość transakcji. Jest to realny koszt dla potencjalnych użytkowników, co ogranicza ich liczbę.

Mimo tych niedogodności Bitcoin znajduje użytkowników nawet wśród osób biedniejszych i słabiej wykształconych. Bitcoin zyskuje popularność w części krajów afrykańskich. Przy rosnących restrykcjach dotyczących przekazów pieniężnych do krajów z czarnej listy takich jak Somalia, Bitcoin oferuje alternatywne rozwiązanie dla tych, którzy potrzebują wysłać środki swoim, często zrozpaczonym, krewnym w ojczyźnie.

Ostatnie zdecydowane działania przeciwko wymianom Bitcoin’ów ze strony agencji rządu USA (na przykład przejęcie milionów dolarów z największej platformy wymiany MT Gox, który chwilowo zawiesiła operacje w dolarach amerykańskich) i bardziej subtelne niemieckie starania wprowadzenia Bitcoin’ów do oficjalnej finansowej rzeczywistości obrazują pierwsze konflikty między rządami a użytkownikami Bitcoin’ów. Rządzący będą najprawdopodobniej próbowali kontrolować lub tłumić popularność Bitcoin’ów przez nakładanie pośrednich kosztów na ich użytkowników. Część zaakceptuje te koszty i będzie postępować wedle nowych zasad. Możemy jednak spodziewać się oporu w formie innowacji, które poprawiają anonimowość i łatwość obsługi Bitcoina.

Trudno przewidzieć czy Bitcoin będzie dalej się rozwijać, czy może odejdzie w zapomnienie jako nudna i uregulowana, wirtualna waluta. Mimo wszystko projekt już teraz stał się sukcesem. To pionierski eksperyment demonstrujący, że masy ludzi są zdolne do stworzenia, i jak na razie utrzymania, zdecentralizowanych i technologicznie zaawansowanych prywatnych kanałów informacyjnych. Bitcoin to tylko jeden z przykładów tego fenomenu. Innymi są sieci „peer-to-peer” (P2P), TOR (dla anonimowości online) i druk 3D. Wszystkie one oferują nowoczesne narzędzia do opierania się Wielkiemu Bratu, który sam również jest wyposażony w pewne nowoczesne środki.

Za wcześnie żeby przewidzieć czy wszystkie wymienione narzędzia zagwarantują rozprzestrzenienie się wolności na świecie. Na pewno jednak pobudzą one dalsze wolnościowe wysiłki i działania.

Artykuł Bitcoin – ucieczka od centralnie sterowanego pieniądza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Bez Grosza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Według nieoficjalnych danych w samym 2011 roku NBP stracił z powodu bicia jedno- i dwugroszówek ok. 8,2 mln złotych. Dzieje się tak dlatego, że metal zawarty w jednogroszówce wart jest więcej, niż sama moneta nominalnie. Obecnie bank centralny rozważa zmianę stopu, z którego wykonane są popularne miedziaki, na tańszy. Czy jednak rzeczywiście jest to konieczne?

Według nieoficjalnych danych w samym 2011 roku NBP stracił z powodu bicia jedno- i dwugroszówek ok. 8,2 mln złotych. Dzieje się tak dlatego, że metal zawarty w jednogroszówce wart jest więcej, niż sama moneta nominalnie. Obecnie bank centralny rozważa zmianę stopu, z którego wykonane są popularne miedziaki, na tańszy. Czy jednak rzeczywiście jest to konieczne?

Jednogroszówka ma masę 1,64 grama i wykonana jest z tzw. mosiądzu manganowego, czyli stopu zawierającego 59% miedzi, 40% cynku oraz 1% manganu. Uwzględniając rynkowe ceny tych surowców oraz kurs dolara, na dzień dzisiejszy jeden grosz wart jest więc ok. 2,84 gr. Jak zauważył Krzysztof Kolany, analityk Bankier.pl, pensja minimalna wypłacona w jednogroszówkach warta jest więcej, niż średnia krajowa wg GUS.

Grosz do grosza

Wartość monet wydaje się być wystarczającym powodem do ich gromadzenia, stają się one wtedy bowiem inwestycją. To tłumaczyłoby niedobory monet o najmniejszym nominale, raportowane niedawno przez „Dziennik Gazetę Prawną”. Potwierdzałoby także odkrytą w XVI wieku przez Mikołaja Kopernika zależność, nazwaną później „prawem Kopernika-Greshama”, w myśl której pieniądz gorszy wypiera z obiegu pieniądz lepszy.

Pytanie jednak, czy to rzeczywiście sedno problemu. Problem ubytku jednogroszówek ma wymiar ogólnokrajowy, trudno mi jednak uwierzyć, że istotna część społeczeństwa jest świadoma realnej wartości najmniejszych monet. Nawet spośród świadomych jedynie ułamek decyduje się na gromadzenie ich w celach inwestycyjnych. Zwłaszcza, że wyjście z tej inwestycji nie jest bynajmniej łatwe. Pomijając trudności praktyczne (ciężar), napotykamy trudności prawne. Nie można tak po prostu przetopić jednogroszówek, a nawet pomijając to – nie wiadomo mi o żadnym skupie, czy złomie, który takim procederem by się parał.

Skoro nie chęć zysku, co motywuje nas do składowania miedziaków w domowych wazach, kubkach i koszykach? Odpowiedź jest prosta. Wygoda. Aby zapłacić miedziakami za gumę do żucia, musielibyśmy wypchać nimi cały portfel i jeszcze dwie kieszenie. Na zakupach z kolei znacznie wygodniej, niż wygrzebywać przy kasie „końcówkę”, jest po prostu zaokrąglić kwotę do góry i przerzucić obowiązek wyrównania kwoty na profesjonalistkę po drugiej stronie lady, na dodatek uzbrojoną w arsenał posortowanych monet. A wydana przez nią reszta trafi, jak zwykle do koszyka na klucze w naszym przedpokoju.

Rozwiązanie problemu

Propozycja zmiany stopu wydaje mi się nietrafionym pomysłem. Jeśli na rynku będą funkcjonowały dwa rodzaje groszy: mosiężne (lepsze) i aluminiowe (gorsze), mogłaby zostać wykreowana sytuacja rodem z traktatu „Monetae cudendae ratio” Kopernika, w którym uczony opisał, wspomniane już w tym tekście, zjawisko wypierania z obiegu pieniądza lepszego przez gorszy. Zatrzymywane (tezauryzowane) byłyby grosze mosiężne, płatności zaś uiszczane aluminiowymi, co tylko zaostrzyłoby problem niedoboru. Czy istnieje więc inna droga?

Brzytwa Ockhama

Średniowieczna zasada nakazująca wybierać najprostsze wyjaśnienia zjawisk może tu przyjść z pomocą. Wystarczy przełożyć ją na metodę wyboru rozwiązania problemu. Cóż stałoby się bowiem, gdyby zamiast rozpoczynać produkcję aluminiowych jednogroszówek pokrytych cienką warstwą miedzi, po prostu z miedziaków zrezygnować? Konsekwencje takiej decyzji można przewidzieć analizując przykłady innych europejskich gospodarek.

Szwedzki Riksbank w 2010 roku wycofał monety o nominale 50 öre, czyli pół korony. Obecnie najmniejszym nominałem w obiegu jest jedna korona, o wartości ok. 0,50 zł. Podobnie już wcześniej sprawę rozwiązali nasi południowi sąsiedzi – Czesi. W tym kraju wycofywano monety systematycznie, począwszy od jedno- i pięciohalerzówek, następnie dziesięciohalerzówki, po tych zaś przyszedł czas na te o nominale dwudziestohalerzowym. Od 2008 roku halerze nie funkcjonują już wcale. Najniższym nominałem,podobnie jak w Szwecji, jest jedna korona, warta ok. 0,16 zł.

W obu przypadkach zmiana nie wpłynęła na swobodę ustalania cen, gdyż dotyczyła jedynie obrotu gotówkowego – ceny wciąż zawierały öre oraz halerze, były jednak zaokrąglane na kasie, według zasad matematyki. W obu przypadkach także nie znaleziono dowodów na wpływ tej zmiany na wysokość inflacji.

W mojej opinii rezygnacja z monet o najniższych nominałach nie będzie miała poważnych, negatywnych konsekwencji. Wspomniana wcześniej inflacja na przestrzeni lat sprawiła, że towarów kosztujących poniżej 10 groszy praktycznie nie ma. Jedyny taki przedmiot, który przychodzi mi do głowy, to sklepowa reklamówka, tę jednak kupuje się razem z innymi towarami, cena końcowa więc i tak zostanie zaokrąglona od większej sumy. A przecież i tak nie ma co się łudzić, że pani sklepikarka „będzie miała wydać grosika”.

Piotr Czajkowski

Artykuł Bez Grosza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>