Artykuł Wycena banków kontrolowanych przez państwo i banków prywatnych – przykład PKO BP i BOŚ pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Siedziba Giełdy Papierów Wartościowych w Warszawie. Źródło: Wikimedia Commons

Doświadczenia ostatnich kilkunastu lat pozwalają na jednoznaczne porównanie efektywności działania banków pozostających pod kontrolą państwa i banków prywatnych. Miarą umożliwiającą takie porównanie jest wartość rynkowa banków notowanych na giełdzie. Wycena banku to miara, która obejmuje zarówno jego wyniki historyczne, jak również poziom zaufania inwestorów w odniesieniu do oczekiwanego przyszłego poziomu i stabilności generowanych zysków.

Szczególną uwagę w tym względzie warto poświęcić bankom PKO BP (notowany na giełdzie od listopada 2004 roku) i Bankowi Ochrony Środowiska (notowany od marca 1997 roku, dla celów zachowania porównywalności, wykres obejmuje okres od roku 2000). Jako ilustracja przedstawione jest porównanie dynamiki indeksu (zdominowanego przez banki prywatne) z dynamiką wartości wspomnianych banków kontrolowanych przez państwo.

Jako że porównanie obejmuje dynamiki, a nie wartości bezwzględne, punkt wyjściowy dla obydwu walorów i indeksu pozostaje ten sam.

WIG-Banki vs. PKO BP. Źródło: biznes.onet.pl

WIG-Banki vs. BOŚ. Źródło: biznes.onet.pl

Przedstawione wykresy porównawcze wyraźnie wskazują, że co do zasady inwestorzy obdarzają większym zaufaniem banki pozostające pod kontrolą prywatną. Co więcej, biorąc pod uwagę, że zarówno PKO BP jak i BOŚ wchodzą w skład indeksu WIG-Banki i zaniżają jego wartość, można oczekiwać, że po odfiltrowaniu wpływu tych banków na indeks rozbieżności okazałyby się jeszcze większe.

O ile w przedstawianym okresie wartość nominalna akcji PKO BP wzrosła z 24,50 zł do ok. 35 zł za akcję, to już w przypadku akcji BOŚ sytuacja wygląda znacznie gorzej. Przyjmując za punkt odniesienia moment sprzedaży pakietu 47,5% akcji przez SEB na rzecz konsorcjum podmiotów kontrolowanych przez państwo w 2006 roku (92 zł) oraz objęcie nowej emisji przez NFOŚ i Lasy Państwowe w 2016 roku (ok. 15 zł), otrzymujemy sześciokrotny spadek wartości inwestycji w BOŚ. Dodatkowo instytucje państwowe przez cały ten czas sprawowały kontrolę nad Bankiem Ochrony Środowiska, ale jakość tego nadzoru właścicielskiego nie była w stanie spowodować nawet utrzymania wartości nominalnej inwestycji.

Ostateczne uznanie utraty wartości inwestycji przez instytucje państwowe – akcjonariuszy BOŚ oznaczałoby wykazanie straty, a ta z kolei musiałaby zostać pokryta z podatków. W konsekwencji oznaczałoby to, że realne pieniądze wpłacane do budżetu przez obywateli i firmy zostałyby przeznaczone na pokrycie kosztów nieumiejętnego nadzoru właścicielskiego przez kolejne rządy, zamiast na cele, dla których te instytucje zostały powołane.

Autorem tekstu jest Przemysław Hewelt. W 1996 roku obronił doktorat na Nottingham Trent University w Wielkiej Brytanii. Następnie od 1997 roku pracował w agencji ratingowej Fitch Ratings w Londynie, a w późniejszym okresie m.in. w AIB Capital Markets w Dublinie, gdzie zajmował się kwestiami związanymi z zarządzaniem ryzykiem kredytowym banków i krajów.

___________________________________________

Wpisy na Blogu Obywatelskiego Rozwoju przedstawiają stanowisko autorów bloga i nie muszą być zbieżne ze stanowiskiem Forum Obywatelskiego Rozwoju.

Artykuł Wycena banków kontrolowanych przez państwo i banków prywatnych – przykład PKO BP i BOŚ pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Korzyści z krytyki wolnego rynku pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Wall Street. Siedziba zła, wyzysku i spekulacji. Tutaj narodził się światowy kryzys gospodarczy. To tutaj bankierzy bawią się za kasę podatników i klientów spekulując na akcjach, a wieczory spędzają na ćpaniu, wlewaniu w siebie alkoholu i od czasu do czasu powodują umyślnie kryzysy gospodarcze. Taki obraz Wall Street i bezdusznych bankierów, dla których liczy się tylko kasa, został stworzony przez hollywoodzkich reżyserów. To Gordon Gekko grany przez Micheala Douglasa stał się symbolem nieograniczonej chciwości („Greed is good”), a książki Naomi Klein stały się wręcz kultowe, ponieważ pokazują „wyzysk” wielkich międzynarodowych korporacji. Należy podkreślić, że film „Wall Street” z 1987 r. odniósł niesamowity sukces, ponieważ zarobił ponad 43 mln dolarów i zgarnął ponad 10 nagród, w tym Oscara dla Michaela Douglasa w kategorii aktora pierwszoplanowego. Gdyby nie ten „zły neoliberalizm” i „krwiożerczy wolny rynek” film nie odniósłby wielkiego sukcesu, ponieważ nie dostałby środków na jego sfinansowanie z urzędu odpowiedzialnego za kulturę i rozrywkę albo nie przeszedłby przez cenzurę.

Wall Street. Siedziba zła, wyzysku i spekulacji. Tutaj narodził się światowy kryzys gospodarczy. To tutaj bankierzy bawią się za kasę podatników i klientów spekulując na akcjach, a wieczory spędzają na ćpaniu, wlewaniu w siebie alkoholu i od czasu do czasu powodują umyślnie kryzysy gospodarcze. Taki obraz Wall Street i bezdusznych bankierów, dla których liczy się tylko kasa, został stworzony przez hollywoodzkich reżyserów. To Gordon Gekko grany przez Micheala Douglasa stał się symbolem nieograniczonej chciwości („Greed is good”), a książki Naomi Klein stały się wręcz kultowe, ponieważ pokazują „wyzysk” wielkich międzynarodowych korporacji. Należy podkreślić, że film „Wall Street” z 1987 r. odniósł niesamowity sukces, ponieważ zarobił ponad 43 mln dolarów i zgarnął ponad 10 nagród, w tym Oscara dla Michaela Douglasa w kategorii aktora pierwszoplanowego. Gdyby nie ten „zły neoliberalizm” i „krwiożerczy wolny rynek” film nie odniósłby wielkiego sukcesu, ponieważ nie dostałby środków na jego sfinansowanie z urzędu odpowiedzialnego za kulturę i rozrywkę albo nie przeszedłby przez cenzurę.

Kolejny film przedstawiający zły kapitalizm i banksterów to „Wilk z Wall Street” (2013), który także może pochwalić się niebywałym sukcesem. Leonardo di Caprio otrzymał Złotego Globa za rolę Jordana Belforta, bankiera, który został skazany za manipulowaniem kursami na giełdzie. Historia „Wilka z Wall Street” opowiada o bezkarności bankierów z Wall Street, którzy oszukują i wykorzystują naiwność zwykłych graczy giełdowych w celu osiągnięcia niesamowitych zysków i pławienia się w luksusach. Film zarobił na siebie ponad 100 mln dolarów, a jego zyski stale rosną. Pozostając w temacie Wall Street, kolejnym filmem, który można odebrać jako krytykę kapitalizmu jest „Zakładnik z Wall Street”

z bieżącego roku. George Clooney, który wciela się w rolę gospodarza finansowego programu telewizyjnego zostaje wzięty jako zakładnik przez pokrzywdzonego, który stracił oszczędności całego życia po wysłuchaniu rad telewizyjnego eksperta. Przesłanie filmu jest jednoznaczne: giełda to hazard, ruletka, kursy akcji zależą od przypadku, na giełdzie panuje totalna spekulacja i znowu jest ten zły „kapitalizm”, który okradł biednego człowieka.

Krytykowanie Wall Street i kapitalizmu oraz porównywanie giełdy do hazardu stało się częścią popkultury i trendem w Hollywood. Filmy pokazujące rozpasanie bankierów, którzy są w większości przedstawiani jako czarne charaktery zyskują popularność wśród odbiorców kultury masowej – zgadzają się z tezą, że kapitalizm to zło i wyzysk. Jest to dowód na to, że większość społeczeństwa ma kiepską wiedzę finansową i nie potrafi zadbać o swoje finanse osobiste oraz inwestować na giełdzie, a krytyka kapitalizmu jest próbą usprawiedliwienia utraty oszczędności

z powodu ryzykownych inwestycji. Negatywnym zjawiskiem jest także występowanie takich poglądów na uczelniach wyższych oraz w polityce, gdzie promuje się pogląd, że to państwo musi zadbać o przyszłe emerytury, ponieważ giełda to ruletka, a obywatele nie potrafią oszczędzać.

Krytyka kapitalizmu to specjalność Naomi Klein, która dzięki wolnemu rynkowi wydała kilka książek poświęconych idei antyglobalizmu (jej książka „Doktryna Szoku” stała się „Biblią antyglobalizmu”). Za „Doktrynę Szoku” autorka otrzymała interdyscyplinarną nagrodę Warwick Prize w wysokości 50 tysięcy funtów. Jej kolejna książka „No Logo” została przetłumaczona na 25 języków, The New York Times nazwał ją “a movement bible”. Jej artykuły są drukowane w The Nation, In These Times, The Globe and Mail, This Magazine, Harper’s Magazine, oraz The Guardian, które de facto są korporacjami, które krytykuje w swoich książkach.

Oprócz bezpośredniej krytyki wolnego rynku, występuje krytyka pośrednia, która sprowadza się do pokazania np. nierówności społecznych i poszukiwania winnego w postaci niewidzialnej ręki rynku, natomiast zbawicielem ma być państwo. Głównymi krytykami, którzy są znani na całym świecie to Joseph E. Stiglitz, profesor akademicki Columbia University, laureat nagrody Nobla w dziedzinie ekonomii (2001) oraz Thomas Piketty – francuski ekonomista, Dyrektor ds. badań w École des hautes études en sciences sociales (EHESS), profesor w Paris School of Economics.„Cena nierówności” Josepha Stiglitza przedstawia tezę, zgodnie z którą nierówności powodują szkody dla całego społeczeństwa, dlatego interwencje państwa są konieczne w celu zniesienia wszelkich nierówności, natomiast Thomas Piketty w swojej książce „Kapitał w XXI wieku” wykorzystuje obszerne dane statystyczne w celu wyciągnięcia błędnych wniosków. Według Pikkety’ego to dochody z kapitału rosną szybciej niż dochody z pracy, więc następuje stały wzrost nierówności w społeczeństwie, czego bezpośrednim skutkiem będzie upadek kapitalizmu, a celem rządu jest interwencja i walka z nierównościami. Wykorzystane przez Piketty’ego dane wskazują tylko na bogacenie się całego społeczeństwa i na to, że dochody biedniejszych rosną szybciej niż dochody bogatszych. „Kapitał w XXI wieku” Piketty’ego zdobył tytuł Biznesowej Książki Roku 2014 według „Financial Times” i McKinsey, został liderem na liście bestsellerów „New York Timesa” i przebojem sprzedażowym wszechczasów wydawnictwa Harvard University Press. Powyższe nagrody i miejsca na listach sprzedażowych przełożyły się na zyski dla autora. Krytyka kapitalizmu jest zyskowna.

Przechodząc na polskie podwórko można zauważyć, że krytykowanie kapitalizmu i wolnego rynku jest u nas też modne. Kto nie krytykuje wolnego rynku, ten ma mniejsze szanse, żeby przebić się w mediach i na scenie politycznej. Krytyka wolnego rynku jest w modzie – krytykują go profesorowie, dziennikarze i tzw. specjaliści od wszystkiego, którzy uważają, że nie może być tak, że „jeden ma więcej, a ten drugi ma mniej”, bo to nie jest „sprawiedliwie społecznie”. Dzięki krytyce kapitalizmu i wolnego rynku poparcie zyskują populistyczne i socjalistyczne partie polityczne – w ostatnich wyborach parlamentarnych mogliśmy się o tym przekonać. Przyczyną zwycięstwa Prawa i Sprawiedliwości był postulat rozbudowania programu socjalnego, zasiłków na dzieci (Program „Rodzina 500+”) oraz wyrównywanie różnic społecznych, co zostało pozytywnie odebrane przez elektorat. Retoryka partii obecnie rządzącej sprowadza się do obwiniania kapitalizmu i poprzednich władz za sytuację gospodarczą w Polsce. Obecnie za niski wzrost PKB (zgodnie z danymi GUS polska gospodarka rozwija się najwolniej od dwóch lat – tylko 2,5 proc. w ujęciu rocznym, przy oczekiwaniach w okolicach 3 proc.) obwinia się „przedsiębiorców powiązanych z partiami opozycyjnymi”, którzy zwlekają z inwestycjami, bo czekają, aż wrócą „dawne czasy”.

– Na przykład są na pewne cele pieniądze, a przedsiębiorcy związani z partiami opozycyjnymi nie chcą podejmować różnego rodzaju przedsięwzięć gospodarczych. Zyskownych dla nich, bo uważają, że lepiej zaczekać, aż wrócą dawne czasy. Ale one nie wrócą, zapewniam, że nie wrócą – stwierdził Jarosław Kaczyński w TVP.

Krytyka wolnego rynku i kapitalizmu jest zyskowna i modna – dzięki niej można także wygrać wybory. W mediach znacznie lepiej sprzedaje się wizerunek bezwzględnego bankiera w garniturze niż zazwyczaj anonimowego posła, który głosuje za odrzuceniem kwoty wolnej od podatku. Za krytyką kapitalizmu kryje się indywidualny interes – sława oraz pieniądze. Krytyka państwa nie spotyka się z pozytywnym odbiorem, ponieważ nie jest to zbyt medialny pogląd – państwu i urzędnikom przypisuje się nieomylność i nadprzyrodzone moce. Najlepszą obroną na krytykę jest promowanie wolnego rynku i jego osiągnięć. Brak wiary w wolny rynek jest brakiem wiary w wolność.

Artykuł Korzyści z krytyki wolnego rynku pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Miedziowy potentat w rządowym gorsecie pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Czas spowolnienia gospodarczego to ogromne wyzwanie dla rządzących państwem. Ograniczanie wydatków i szukanie nowych źródeł dochodów często kończy się pośpiesznym wprowadzaniem niedoskonałych reform. W 2012 roku ofiarą polskiego polowania na kapitał potrzebny do łatania dziury budżetowej stała się jedna z największych spółek skarbu państwa – KGHM, która została jedynym płatnikiem nowego podatku od wydobycia miedzi i srebra.

Czas spowolnienia gospodarczego to ogromne wyzwanie dla rządzących państwem. Ograniczanie wydatków i szukanie nowych źródeł dochodów często kończy się pośpiesznym wprowadzaniem niedoskonałych reform. W 2012 roku ofiarą polskiego polowania na kapitał potrzebny do łatania dziury budżetowej stała się jedna z największych spółek skarbu państwa – KGHM, która została jedynym płatnikiem nowego podatku od wydobycia miedzi i srebra.

Samo występowanie podatku od wydobycia kopalin nie może dziwić – niemal w każdym kraju na świecie taka danina funkcjonuje. Polska nie jest wyjątkiem, ponieważ wszystkie firmy zajmujące się wydobyciem płacą należność nazwaną opłatą eksploatacyjną za wydobytą kopalinę. Wobec tego trudno znaleźć uzasadnienie wprowadzenia nowego podatku, który wydaje się być wyłącznie narzędziem do zwiększania wpływów do budżetu państwa kosztem światowego potentata na rynku srebra i miedzi.

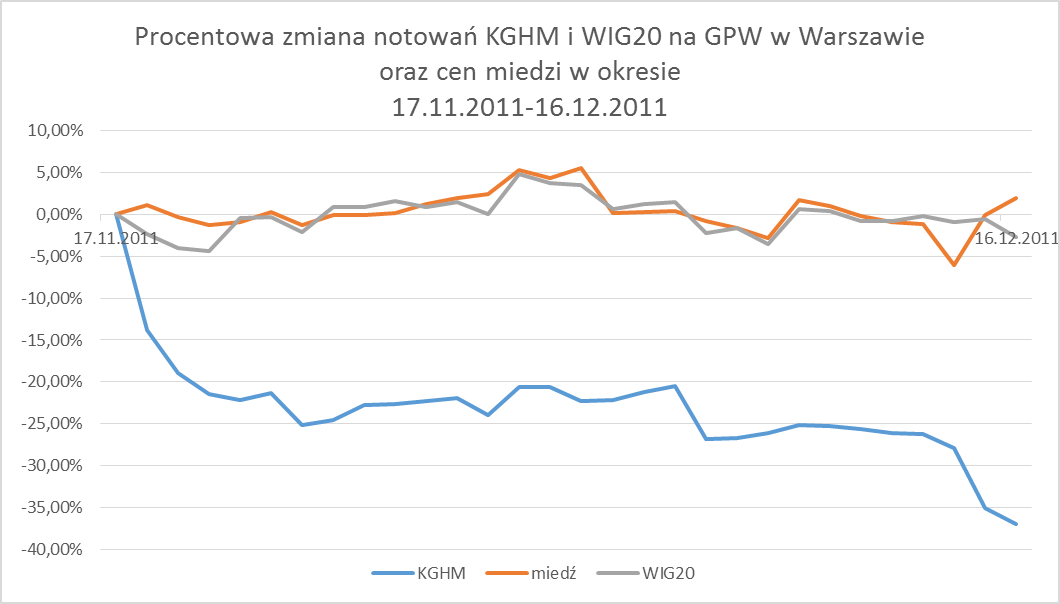

Polskie finanse publiczne pod koniec 2011 roku znalazły się pod obserwacją Komisji Europejskiej. W 2009 roku wdrożono w Polsce procedurę nadmiernego deficytu budżetowego, zgodnie z którą zalecono jego obniżenie do poziomu 3% PKB do 2012 roku. Prognoza Komisji z 2011 roku zakładała, że w planie budżetu na przyszły rok nie uda się osiągnąć wymaganego przez organy unijne poziomu. Wtedy też nastał czas gimnastyki umysłowej polskich władz, które pośpiesznie zaczęły szukać dodatkowych źródeł dochodu. Ostatecznie, m.in. dzięki wprowadzeniu podatku miedziowego, doprowadzono do obniżenia deficytu w planie budżetu na 2012 rok i złagodzenia unijnych obaw o stan polskich finansów. Czy jednak skończyło się to bez szkody dla przedsiębiorstwa i jego akcjonariuszy?

Papierkiem lakmusowym spodziewanego wpływu nowej należności na powodzenie finansowe KGHM bardzo szybko stała się giełda. Od 18 listopada, kiedy premier Donald Tusk zapowiedział w exposé chęć wprowadzania podatku miedziowego, ceny akcji KGHM-u zaczęły gwałtownie spadać. Tylko w ciągu sesji w dniu exposé akcje staniały niemal o 14%. Miesiąc później, już po ogłoszeniu planu budżetu na 2012 rok, ceny spadły do poziomu 105 zł, co było utratą wartości akcji o prawie 40% w ciągu zaledwie miesiąca. Ta gwałtowna zmiana notowań KGHM była swego rodzaju kosztem wprowadzenia nowej należności, którą zdecydowanie odczuli pełni obaw inwestorzy mniejszościowi, ale też samo państwo (31,79% akcji w spółce), zacierające jednak ręce na myśl o wpływach z tytułu ”kagiemnego”.

Źródło: opracowanie własne na podstawie bankier.pl i biznes.pl

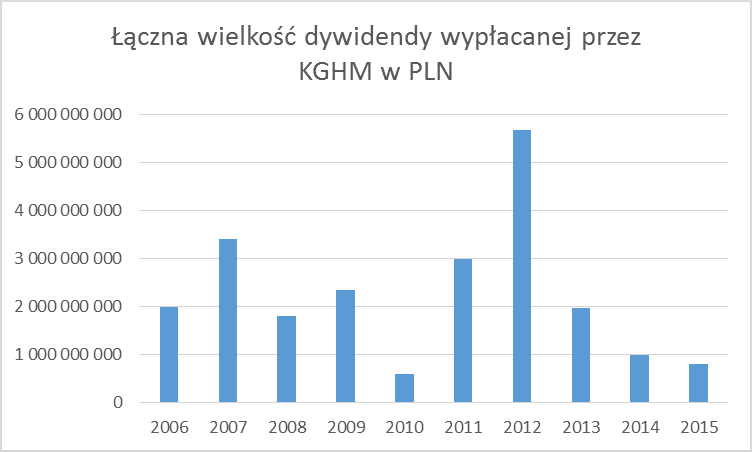

Kolejne miesiące coraz wyraźniej pokazywały wadliwość nowego, zaprojektowanego w pośpiechu, podatku. Formuła daniny okazała się niewystarczająco zsynchronizowana z wahaniami cen miedzi i srebra na światowych rynkach, przez co Kombinat zmuszony był płacić bardzo wysokie podatki, nawet przy niskich cenach surowców. To mało elastyczne zdefiniowanie ”kagiemnego”, w połączeniu z widocznym w ostatnich kilku latach trendem spadkowym na rynku miedzi odbiło się na kondycji finansowej spółki i pośrednio na zyskach jej akcjonariuszy. Do tej pory KGHM jako spółka od dawna kojarzona z bardzo wysokimi dywidendami wypłacanymi co roku, był szczególnie łakomym kąskiem dla inwestorów zainteresowanych inwestycjami długoterminowymi. Od 2012 roku widać jednak znaczący spadek pod względem wysokości wypłacanych dywidend, ściśle związany zarówno z kiepską sytuacją na rynku jak i właśnie miedziową należnością. Tracą na tym przede wszystkim inwestorzy mniejszościowi, ponieważ państwo, posiadające duże udziały w spółce, rekompensuje sobie stratę dywidendy pieniędzmi z podatku. Jest to bardzo wygodne rozwiązanie z perspektywy skarbu państwa, ponieważ dywidenda jest zależna od kondycji finansowej firmy, a jej część trafia do pozostałych akcjonariuszy. Wpływy z podatku omijają inwestorów i zapewniają stały dochód, niemal niezależny od sytuacji spółki.

Źródło: opracowanie własne na podstawie bankier.pl

Światełkiem w tunelu dla KGHM i inwestorów była zmiana władzy w październiku 2015 roku i obiecane zniesienie podatku miedziowego. Sprawa jednak przycichła, a ”dobra zmiana” nie zlikwidowała ani nie zmodyfikowała podatku miedziowego, który okazał się niezbędny w planie budżetu na 2016 rok. Ta kiełbasa wyborcza okazała się kolejnym uderzeniem w ceny akcji Kombinatu, który dotknięty poważnym kryzysem na rynku miedzi osiągnął swoje sześcioletnie giełdowe minimum w grudniu 2015 roku.

Przykład podatku miedziowego pokazuje krótkowzroczność i egoizm rządzących. Państwo zdecydowało się skorzystać z kapitału dobrze prosperującej spółki w celu załatania dziury budżetowej, nie licząc się z interesem ani przedsiębiorstwa ani inwestorów mniejszościowych, których udziały regularnie tracą na wartości. Rząd znalazł się w komfortowej sytuacji, gwarantując sobie stały, wysoki i mało zależny od rynkowych okoliczności wpływ do budżetu. Swój finansowy ”sukces” odnosi dzięki trzymaniu podatkowego buta na gardle spółki i jej akcjonariuszy. To droga donikąd.

Artykuł Miedziowy potentat w rządowym gorsecie pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Odtrutka na populizm pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

![]()

Wystarczy sięgnąć do rocznika

Wywiad z prof. Leokadią Oręziak [„Magazyn Świąteczny” z 3 sierpnia] jest powtórzeniem wcześniejszych manipulacji i nieprawdziwych tez na temat oszczędności emerytalnych Polaków. Prof. Oręziak znów demonizuje rynek finansowy i giełdę, na której „gra” jest „morderczo niebezpieczna”, a przyszli emeryci nieodpowiedzialnie „pchają pieniądze” w „hazard”. Wpisuje się to w jej wcześniejsze wypowiedzi o uzależnieniu systemu emerytalnego od „giełdowej ruletki” i zyskach czerpanych przez „oligarchów finansowych”. Wszystko to wypowiada osoba, która „od 30 lat zajmuje się naukowo rynkami finansowymi”. Zamiast naukowych dowodów mamy jednak do czynienia z powtórką populistycznych haseł Andrzeja Leppera.

Najbardziej zdumiewająca jest konkluzja, że „kupowanie akcji jest najgorszym sposobem inwestowania w długim okresie”. Właśnie gdy inwestuje się w rynek akcji w długim horyzoncie czasowym, szanse na wysokie stopy zwrotu są największe. Wystarczy sięgnąć do powszechnie dostępnego rocznika Credit Suisse Investment Yearbook. W latach 1900-2012 tylko w dwóch krajach inwestowanie w akcje przyniosło realną stratę w długim okresie. Były to Chiny i Rosja, w których rewolucje komunistyczne rzeczywiście doprowadziły inwestorów do ruiny. Wydarzenia te oczywiście nie miały nic wspólnego z działaniem rynku. Nawet jednak jeśli wziąć je pod uwagę, to globalny portfel akcji pozwolił w latach 1900-2012 zarobić rocznie 5 proc. ponad inflację. To o 3,2 pkt proc. więcej niż obligacje i 1,2 pkt proc. więcej niż wzrost globalnego PKB. Długi okres pozwala skorzystać z tego trendu. Mówiąc językiem finansów, wyraźnie obcym prof. Oręziak: zarobić należną premię za ryzyko.

Po drugie, prof. Oręziak twierdzi, że polski system emerytalny odszedł od tzw. solidarności międzypokoleniowej, którą prof. Oręziak rozumie jako finansowanie emerytur ze składek osób pracujących. To nieprawda. Każdy system emerytalny polega na podziale bieżącego PKB na pracujących i emerytów. I filar, pomimo wprowadzenia indywidualnych rachunków, nadal zachował swój repartycyjny charakter. Możliwość wypłaty z „kont”, na których zapisano wysokość składek, zależeć będzie od tego czy do ZUS napływać będzie strumień środków od pracujących. ZUS, w przeciwieństwie do II filara, nie gromadzi przecież żadnych oszczędności. Nawet jednak w II filarze istnieją silnie związki międzypokoleniowe. To pokolenia pracujące będą zapewniać wypłatę świadczeń emerytalnych, odkupując, poprzez otwarte fundusze emerytalne, aktywa finansowe od pokoleń przechodzących na emeryturę. W reformie emerytalnej nie chodziło o to, by zakwestionować związki międzypokoleniowe, ale by częściowo uniezależnić przyszłe emerytury od zmian demograficznych i zwiększyć bezpieczeństwo wypłat.

Po trzecie, prof. Oręziak znacząco zawyża wpływ transferów do II filara na poziom długu publicznego, twierdząc, że odpowiadają za ok. 300 mld zł zadłużenia. Prof. Oręziak ignoruje fakt, że zgodnie z założeniami twórców reformy emerytalnej transfery składki do OFE miały być finansowane wpływami z prywatyzacji. W latach 1999-2012 różnica pomiędzy wpływami z prywatyzacji brutto a transferami do filara kapitałowego wyniosła 60 mld. Mogłaby być mniejsza, gdyby procesy prywatyzacji nie były spowalniane, do czego dochodziło również w okresach dobrej koniunktury. Poza tym koszty zabezpieczania emerytalnego, a z nimi i deficyt ZUS, byłyby zdecydowanie niższe, gdyby, jak zakładali autorzy reformy, system stał się w pełni powszechny i pozbawiony przywilejów dla wybranych grup zawodowych.

Prof. Oręziak zarzuca zwolennikom bezpieczniejszego wielofilarowego systemu emerytalnego manipulacje, sama stosując tani populizm [jak na grafice powyżej – przyp. autora]. Jej zdaniem to przez transfery do OFE (stanowiące naprawdę niewielki fragment wydatków publicznych) ma nie starczać na szpitale, podręczniki dla dzieci, stołówki szkolne czy leki dla babci. Zgodnie z tymi populistycznymi hasłami OFE nie odpowiadają tylko „za trzęsienia ziemi, gradobicie i koklusz”. W debacie o przyszłości systemu emerytalnego nie chodzi jednak o OFE czy instytucje finansowe. Chodzi o bezpieczeństwo oszczędności emerytalnych milionów Polaków. Likwidacja II filara i nacjonalizacja tych oszczędności zaszkodzą przyszłym emerytom i polskiej gospodarce.

Artykuł Odtrutka na populizm pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>