Artykuł Czy emeryci zyskali na rządach PiS? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Dużą część elektoratu Prawa i Sprawiedliwości stanowią emeryci. Według sondaży late poll z 2019 roku na partię rządząca głosowało prawie 57% emerytów[1] (przy poparciu ogólnokrajowym na poziomie ok. 43%). Wydawać by się mogło, że rząd robi wiele, by emerytom i potencjalnym emerytom było jak najlepiej: obniżył wiek emerytalny oraz wprowadził tzw. trzynastki i czternastki. Podczas poniedziałkowej debaty przedwyborczej Mateusz Morawiecki pokazał dwa złote, które mieli dostawać emeryci w ramach waloryzacji za rządów Donalda Tuska, podczas gdy za PiS dzięki tzw. trzynastkom i czternastkom oraz „godnej waloryzacji”[2], bez tych dwóch złotych emeryci rzekomo mogą się obyć. Zasadne jest więc pytanie: czy za rządów Prawa i Sprawiedliwości emerytury faktycznie w ujęciu realnym wzrosły?

W latach 2015–2023 przeciętna emerytura w stosunku do przeciętnego wynagrodzenia spadła z 56,7% do 46,1%[3]. Według prognoz rządowych z 2016 roku, kiedy procedowana była ustawa obniżająca wiek emerytalny, przeciętna wysokość nowo przyznanej emerytury z FUS w 2060 roku będzie wynosić raptem 80% emerytury, która byłaby przyznana, gdyby wieku emerytalnego nie obniżono. W przypadku kobiet ta różnica jest znacznie bardziej widoczna – w 2060 roku wysokość emerytury po obniżeniu wieku emerytalnego wyniesie raptem 2/3 emerytury przyznanej bez zmieniania przepisów. Już w tym roku emerytury powinny być niższe o średnio 18%[4].

Na początek przyjrzyjmy się współczynnikom corocznej waloryzacji emerytur. Co do zasady wysokość emerytury jest corocznie podnoszona od marca. Dzieje się to na podstawie inflacji za poprzedni rok oraz wzrostu realnych wynagrodzeń. Gdy sytuacja gospodarcza jest stabilna, inflacja niska, a wynagrodzenia rosną, realna wartość emerytur również się zwiększa. Problem pojawia się w warunkach wysokiej i rosnącej inflacji, przez co waloryzacja emerytur tak naprawdę nie pokrywa strat wynikających ze wzrostu cen, a jedynie go goni. Marcowa waloryzacja miała pokrywać zeszłoroczny spadek wartości pieniądza. Przez poprzedni rok, mimo dynamicznie wzrastających w tym okresie cen, emerytury były dostosowane do poziomu cen sprzed dwóch lat.

W trakcie dwóch kadencji rządów PiS emerytury zostały zwaloryzowane łącznie o nieco ponad 41%, podczas gdy skumulowana inflacja w tym czasie wyniesie 46,6%[5]. Oznacza to, że emerytury brutto po korekcie o inflację spadły w tym okresie o 3,4%. W samej drugiej kadencji 2019-2023 spadły o 4,8%. W ośmioleciu poprzedzającym rządy PiS realnie emerytury urosły o 13,5%[6].

Należy zauważyć, że najniższa waloryzacja emerytur w trakcie rządów Donalda Tuska wyniosła 1,6% (przy inflacji rok wcześniej na poziomie 0,9%). To oznaczałoby, że waloryzacja w wysokości 2 zł dotyczyłaby emerytur w wysokości 125 zł, przy emeryturze minimalnej w tamtym czasie w kwocie ponad 830 zł. Mogła więc dotyczyć potencjalnie jedynie emerytów o bardzo krótkim stażu pracy (nieuprawniającym do pobierania najniższej emerytury). W trakcie całych rządów PO-PSL najniższa waloryzacja była teoretycznie w 2015 roku, kiedy dokonano waloryzacji kwotowo-procentowej na poziomie 0,68% (przy braku inflacji rok wcześniej), jednak waloryzacja nie mogła być niższa niż 36 zł, co powodowało, że zdecydowana większość emerytów dostała większe podwyżki. Z kolei już w trakcie rządów PiS – w 2017 roku – przeprowadzono waloryzację na poziomie 0,44%, nie mniejszą niż 10 zł. Minimalna kwota waloryzacji nie dotyczyła oczywiście emerytów, których świadczenia nie podlegały przepisom o emeryturze minimalnej. Mówienie o „godnej waloryzacji” jest więc zupełnie nieprawdziwe w kontekście rządów PiS, podczas których skumulowany współczynnik waloryzacji był niższy od inflacji, a najniższe waloryzacje były niższe niż w trakcie rządów poprzedników.

Wpływ tzw. trzynastek i czternastek

W analizie sytuacji emerytów w trakcie rządów PiS oczywiście nie można pominąć tzw. trzynastek i czternastek. Te pierwsze zostały wprowadzone w 2019 roku (czyli roku wyborów parlamentarnych) i są świadczeniem wypłacanym powszechnie raz do roku emerytom (i rencistom) w wysokości obowiązującej w danym roku minimalnej emerytury. Dotychczas przeznaczono na ich wypłatę ponad 62 mld zł.

Dla wprowadzonych w 2021 roku tzw. czternastek istnieje kryterium dochodowe, zgodnie z którym świadczenie w pełnej wysokości otrzymują emeryci pobierający emerytury brutto poniżej 2900 zł, a powyżej tej kwoty wysokość świadczenia jest zmniejszana na zasadzie „złotówka za złotówkę”. Przez pierwsze dwa lata funkcjonowania tzw. czternastki wypłacane były w wysokości najniższej emerytury. Jednak PiS w tym roku podniosło wysokość tego świadczenia do 2200 zł, prawdopodobnie miała to być kwota brutto, ale po zapowiedzi Jarosława Kaczyńskiego zdecydowano, że będzie to – zgodnie ze słowami wicepremiera – kwota netto, a więc tzw. czternastka brutto wyniesie 2650 zł. Sama ta pomyłka kosztowała budżet państwa kilka miliardów złotych[7]. Tzw. czternastki w tym roku kosztowały ponad 20 mld zł, a przez trzy lata obowiązywania tego świadczenia podatnicy zapłacili za nie ponad 40 mld zł[8].

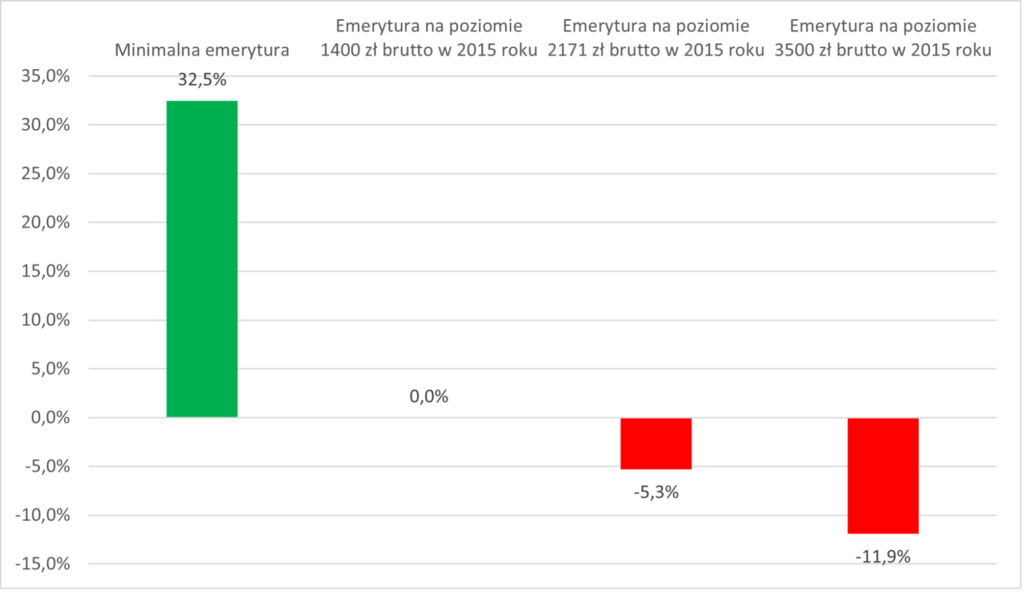

Wliczając te dodatkowe świadczenia emeryt, który w 2015 roku otrzymywał przeciętną emeryturę z pozarolniczego systemu ubezpieczeń społecznych w wysokości niecałych 2171 zł brutto, po dwóch kadencjach rządów PiS otrzymał emeryturę brutto wyższą o 57%, co po uwzględnieniu inflacji przekłada się na wzrost o 7,1%. Dla porównania emeryt, który w 2007 roku otrzymywał wówczas przeciętną emeryturę w wysokości 1397 zł brutto, w 2015 roku otrzymywał emeryturę wyższą realnie o 14,3%. Można więc uznać, że przeciętny emeryt w okresie rządów PiS w porównaniu z poprzednimi rządami relatywnie traci.

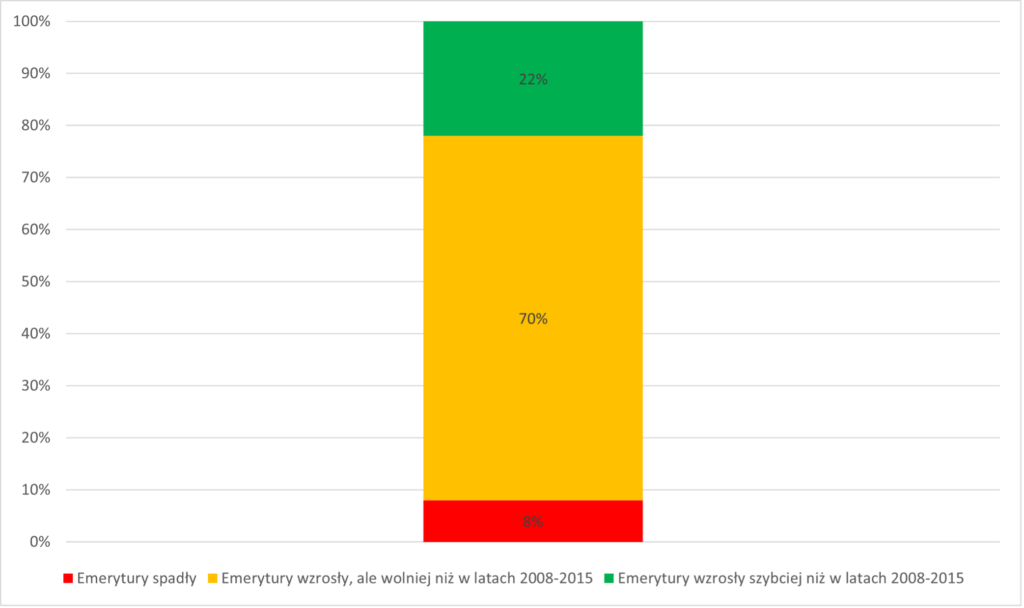

Oczywiście nie dotyczy to wszystkich emerytów. Wśród tych otrzymujących najniższe emerytury, dodatkowe świadczenia stanowią na tyle dużą część składową ich dochodów, że realnie rosną one bardziej dynamicznie niż we wcześniejszym okresie. Sama emerytura minimalna brutto w latach 2015–2023 wzrosła z 880,45 zł do 1588,44 zł, co odpowiadało wzrostowi (po skorygowaniu o inflację) o 23% – praktycznie identycznemu jak w poprzednim ośmioleciu. Jeśli jednak uwzględnić tzw. trzynastki i czternastki, świadczenia otrzymywane przez takich emerytów wzrosły o 50%. Wśród emerytów, którzy w 2015 roku otrzymywali emeryturę nie wyższą niż 1400 zł brutto, wzrost ich świadczeń brutto (po uwzględnieniu inflacji) będzie wyższy niż realny wzrost tej samej emerytury w poprzednim ośmioleciu. W 2015 roku takie osoby stanowiły ok. 22% wszystkich emerytów. Całej reszcie (78%) emerytów realne emerytury rosły wolniej niż przez wcześniejsze osiem lat albo nawet spadały.

Wykres 1. Odsetek emerytów z 2015 roku w Polsce ze względu na wzrost lub spadek ich emerytur brutto skorygowanych o inflację (z uwzględnieniem tzw. trzynastek i czternastek) w latach 2016–2023

Grupa emerytów, których emerytury realnie spadły – bo dodatkowe świadczenia nie rekompensują im strat z niższej od inflacji waloryzacji – to ok. 8% emerytów[9]. To emeryci, których emerytura brutto w 2015 roku wynosiła powyżej 3500 zł brutto[10].[ Chodzi więc o ludzi, którzy albo dużo zarabiali, albo długo pracowali. System, w którym pojawiają się dodatkowe świadczenia (i to przyznawane tylko otrzymującym relatywnie niskie emerytury), zniechęca ludzi do późniejszego przechodzenia na emeryturę. Wysokie emerytury tracą realnie na wartości, podczas gdy premiowane przez system są te niższe.

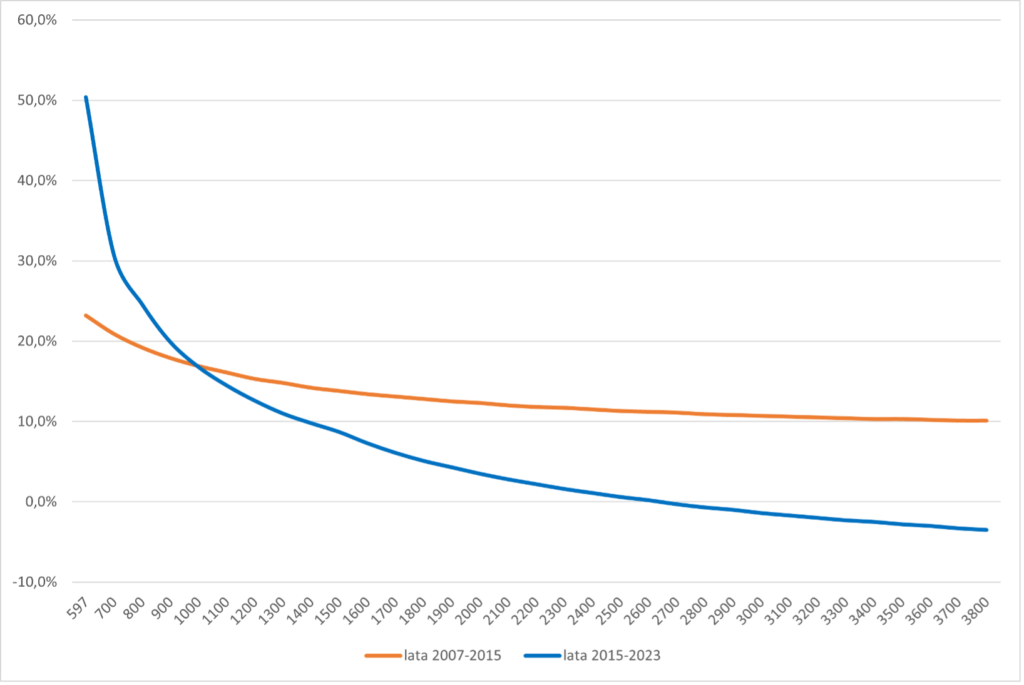

Różnice w poziomie wzrostu emerytur po uwzględnieniu inflacji w latach 2007–2015 i 2015–2023 widać na wykresie 2. Dane przedstawiają wzrosty konkretnych emerytur wg ich wysokości od 2007 roku (tak więc dana kwota świadczeń na osi poziomej dotyczy wysokości emerytury w 2007 roku)[11]. Uwzględnione są tutaj dochody z tzw. trzynastek i czternastek. Widać wyraźnie, że w latach 2007–2015 krzywa była dość płaska – emerytury były waloryzowane mniej więcej równo, a różnice w przyroście wynikają z waloryzacji kwotowych i kwotowo-procentowych. W ostatnim ośmioleciu widać wyraźnie inną dynamikę krzywej – dzięki dodatkowym świadczeniom (a także obecnym waloryzacjom kwotowo-procentowym) emeryci otrzymujący najniższe emerytury zyskali dużo, ale ci z wyższymi zyskali niewiele albo nawet stracili.

Wykres 2. Wzrost emerytury brutto skorygowanej o inflację (z uwzględnieniem tzw. trzynastek i czternastek) w latach 2007–2015 i 2015–2023 wg jej wysokości w 2007 roku

Nie jest więc prawdą, że dzięki PiS emeryci mają się lepiej: relatywnie skorzystało tylko wąskie grono najbiedniejszych emerytów. Można sądzić, że tzw. trzynastka w stałej wysokości i tzw. czternastka z kryterium dochodowym są właśnie celowym podnoszeniem dochodów przede wszystkim najbiedniejszym emerytom.

Wykres nr. 3. Wzrost skorygowanych o inflację emerytur brutto w latach 2016–2023 (z uwzględnieniem tzw. trzynastek i czternastek) względem wzrostu emerytur w latach 2008–2015

[1] TVN24, Uczniowie i studenci podzieleni. PiS dopiero trzecie, https://tvn24.pl/polska/wybory-parlamentarne-2019-sondazowe-wyniki-glosowanie-wedlug-grupy-zawodowej-ra977149-2282295.

[2] Debata Wyborcza 2023, 09.10.2023, https://www.youtube.com/watch?v=XTHpX3VZ_K0.

[3] Obliczenia własne na podstawie danych GUS.

[4] Stanowisko Rady Ministrów do druku nr 62, 25.07.2016, DKRM.ZK.140.132(3).2015.MN, s. 13–15.

[5] Obliczenia własne na podstawie danych GUS oraz prognozy inflacji NBP.

[6] W przypadku waloryzacji kwotowych (2012) i kwotowo-procentowych (2015, 2017, 2019, 2020, 2023) przyjęto współczynnik waloryzacji dla przeciętnej emerytury w tamtym czasie.

[7] Bankier.pl, Koszt 14. emerytury w 2023 roku będzie wyższy o 9 mld zł od planu, 21.08.2023, https://www.bankier.pl/wiadomosc/Koszt-14-emerytury-w-2023-roku-bedzie-wyzszy-o-9-mld-zl-od-planu-8597971.html.

[8] Zob. więcej: Forum Obywatelskiego Rozwoju, 8 lat PiS: niszczenie gospodarki i praworządności, 6.10.2023, s. 19-20, https://for.org.pl/pliki/artykuly/8225_8latpisinternet.pdf.

[9] Dane centylowe: Główny Urząd Statystyczny, Emerytury i renty w 2015 r., Warszawa 2016, s. 62.

[10] Wszystkie wielkości w tym akapicie to obliczenia własne na podstawie danych GUS i prognozy inflacji NBP.

[11] Ze względu na różnice w sile nabywczej emerytur nie można porównać do siebie tych samych kwot z 2007 i 2015 roku, gdyż byłoby to niemiarodajne. W związku z tym wykres obrazuje wzrosty wartości emerytur dla konkretnego emeryta przez ostatnie 16 lat. Przykładowo: dochody brutto z emerytury, która w 2007 roku wynosiła 1500 zł brutto, w latach 2007–2015 wzrosły o 14,8%, a w latach 2015–2023 o 8,5%. Tak należy czytać ten wykres.

Artykuł Czy emeryci zyskali na rządach PiS? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Relacja z debaty FOR „Bezpieczeństwo emerytalne Polaków. Wyzwanie długookresowego wzrostu gospodarczego i bezpieczeństwa emerytalnego Polaków” pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Źródło: H. Krajewska

„Dodatkowe oszczędzanie na emeryturę jest bezwzględnie potrzebne. Jednak musimy mieć pewność, że środki zgromadzone w tym systemie rzeczywiście są prywatne i nigdy nie będą zabrane przez państwo. Zarówno po pierwszym rozbiorze OFE w 2014 roku, jak i w perspektywie kompletnego zlikwidowania tego systemu i zabrania jednej czwartej środków zgromadzonych w OFE do Funduszu Rezerwy Demograficznej to zaufanie będzie bardzo ograniczone” – Wiktor Wojciechowski, Szkoła Główna Handlowa w Warszawie, główny ekonomista Plus Banku.

Forum Obywatelskiego Rozwoju, mając na względzie wagę problemu, jakim jest polski system emerytalny, zorganizowało debatę pt.: „Bezpieczeństwo emerytalne Polaków. Wyzwanie długookresowego wzrostu gospodarczego i bezpieczeństwa emerytalnego Polaków”. Wydarzenie odbyło się 16 marca 2018 roku w Warszawie w siedzibie Rzeczpospolitej. W spotkaniu wzięli udział: dr Aleksander Łaszek, główny ekonomista FOR, dr hab. Andrzej Rzońca, prof. SGH, główny ekonomista Platformy Obywatelskiej oraz dr Wiktor Wojciechowski, główny ekonomista Plus Banku. Rozmowę poprowadził Marcin Piasecki, dziennikarz Rzeczpospolitej.

Temat systemu emerytalnego i jego reformy jest problemem poruszanym przez każdą kolejną Radę Ministrów. Dyskusja nie gaśnie również w mediach i wśród samego społeczeństwa. Stale pojawiają się nowe propozycje zmian, mające zapewnić bezpieczeństwo emerytalne Polaków. Z kolejnym pomysłem wyszła również obecna partia rządząca, sugerując utworzenie Pracowniczych Planów Kapitałowych (PPK) oraz przekształcenie OFE. Czy to dobry kierunek? Czy rozwiąże problemy obecnego systemu i zapewni bezpieczeństwo emerytalne Polakom? Na te i wiele innych pytań starali się odpowiedzieć debatujący eksperci, odnosząc się przy tym do opracowanych danych liczbowych.

Dr Aleksander Łaszek zwrócił uwagę na silną zależność pomiędzy systemem emerytalnym a wzrostem gospodarczym, podkreślając, że poziom życia wszystkich obywateli, w tym emerytów, zależy od kondycji gospodarki i w tym kontekście należy rozpatrywać wszystkie propozycje rządowe. Jednocześnie należy pamiętać, że nie tylko stan gospodarki wpływa na kondycję systemu emerytalnego. Mamy też powiązanie w drugą stroną „Jeżeli chodzi o wpływ systemu emerytalnego na gospodarkę, to przede wszystkim jest to kwestia wysokości składek i podatków nałożonych na pracujących w celu finansowania systemu emerytalnego. Ma to wpływ na aktywność zawodową Polaków, a w konsekwencji na kondycję gospodarki”. System emerytalny ma też wpływ na stopę oszczędności, co z kolei przekłada się na inwestycje i wzrost gospodarczy. Dr Łaszek zaprezentował również dane, z których wynika, że Polska, w tych dwóch wspomnianych aspektach, negatywnie wyróżnia się na tle państw regionu – ma niską stopę oszczędności oraz problem z aktywnością zawodową.

Ekspert FOR pozytywnie ocenił reformę z 1999 roku, która jego zdaniem zahamowała wzrost wydatków emerytalnych, pomimo rosnącej liczby osób odchodzących na emeryturę, tym samym chroniąc pracujących przed drastycznym wzrostem opodatkowania. Istotnym uzupełnieniem tych działań było późniejsze podniesienie wieku emerytalnego. Dr Łaszek zwrócił też uwagę na późniejsze negatywne zmiany, osłabiające system emerytalny, tj. zamach na OFE i obniżanie wieku emerytalnego. Na koniec zwrócił uwagę także na szerszy kontekst polityki gospodarczej rządu, wpływającej na bezpieczeństwo emerytalne, w tym przede wszystkim wprowadzenie świadczenia 500+, które zmniejszając aktywność zawodową kobiet spowoduje problem z ich emeryturami.

W odniesieniu do pomysłu Pracowniczych Planów Kapitałowych, zdaniem dr Łaszka, będzie to system skierowany tylko do osób aktywnych zawodowo, nie rozwiązujący problemu osób biernych zawodowo, które nie opłacają składek, ani kwestii kobiet, które po obniżeniu wieku emerytalnego nie będą miały czasu, by opłacić wystarczającą ilość składek, która gwarantowałaby wystarczającą wysokość świadczenia po przejściu na emeryturę. Plusem tego rozwiązania będzie wzrost stopy oszczędności.

Dr Wiktor Wojciechowski widzi w propozycji PiS o utworzeniu PPK jeszcze inne negatywne aspekty. Dostrzegając problem dodatkowych oszczędności, dr Wojciechowski przypomniał, że jako ekspert Towarzystwa Ekonomistów Polskich (TEP) sam proponował zbliżony system dodatkowego oszczędzania na emeryturę. Jednocześnie jednak widzi on istotne różnice między propozycjami TEP a PPK. Jako pierwszą wadę systemu dr Wojciechowski wskazał nadmierne koszty administracyjne, które jego zdaniem można było znacząco ograniczyć „System powinien być zarządzany przez ZUS. Tam już jest infrastruktura i narzędzia. W przypadku PFR (Polskiego Funduszu Rozwoju – red.) trzeba to stworzyć, stąd koszty”.

Kolejny problem stanowi fakt, że uczestnictwo w PPK jest dobrowolne jedynie ze strony pracownika. Pracodawca, w przypadku, gdy jego pracownik zdecyduje się na Pracowniczy Plan Kapitałowy, będzie zobowiązany do odprowadzania składek do tego systemu, co może negatywnie wpływać na popyt na pracę – w propozycji TEP składki po stronie pracodawcy także były dobrowolne.

Ponadto, dr Wojciechowski podkreślił, że podstawowym aspektem, który należy brać pod uwagę w tworzeniu nowych mechanizmów systemu emerytalnego jest zaufanie obywateli. Jeżeli obywatele nie będą przekonani, że odkładane w ten sposób pieniądze są prywatne i państwo nie będzie po nie sięgać, to nie będą chcieli korzystać z takiego rozwiązania. Zwłaszcza po doświadczeniach z OFE. W tej sytuacji należałoby zacząć od jego sprywatyzowania.

Podobnego zdania jest dr hab. Andrzej Rzońca, prof. SGH, który zakomunikował, że aby „oszczędzający na emeryturę mieli zaufanie, to oszczędności te nie mogą służyć realizowaniu partyjnych projektów”. Ponadto skupił swoją wypowiedź na zasygnalizowanym już wcześniej problemie wieku emerytalnego. Z zaprezentowanych przez eksperta danych wynika, że Polska, jako jedyna wśród krajów OECD obniżyła wiek emerytalny. Wszystkie inne kraje go podniosły lub są w trakcie podnoszenia. Co więcej, „jesteśmy jedynym krajem w UE, który nie zrównuje wieku emerytalnego kobiet i mężczyzn, a także jednym z trzech krajów OECD, który ocenił, że stać go na to, aby kobiety przechodziły na emeryturę wcześniej, niż mężczyźni. Pozostałe kraje to Izrael i Szwajcaria”. Zdaniem dr hab. Rzońcy, ta różnica wieku emerytalnego kobiet i mężczyzn jest największa w OECD.

Tak niski wiek emerytalny, zdaniem ekonomisty, już w tym roku spowoduje wzrost kosztów fiskalnych sektora finansów publicznych o 9 mld złotych. Co roku ten koszt będzie rósł o 2 mld zł. Jeśli tak niski wiek emerytalny zostanie utrzymany, a wysokość minimalnej emerytury nie zostanie obniżona, to „w 2040 roku wysokość dopłat do systemu emerytalnego wyniesie 2,7% PKB, czyli dwa razy więcej niż wydajemy dziś na zasiłek 500+”. Dlatego też, w swojej wypowiedzi dr hab. Rzońca przedstawił pomysły na zmniejszenie opodatkowania emerytów, które mają ich zachęcić do dłuższej aktywności zawodowej, przyczyniając się do wzrostu ich emerytur i zmniejszenia obciążenia dla finansów publicznych.

Dr hab. Andrzej Rzońca podkreślił, że „emerytura obywatelska, to ‘bieda emerytura’, czyli nagroda dla tych, którzy nie pracowali, bądź krótko pracowali oraz dla tych, którzy nie płacili składek emerytalnych. Natomiast kara dla tych, którzy pracowali przez całe swoje życie i przez całe swoje życie odprowadzali składki”.

Aktywny udział w dyskusji wzięła również publiczność. Pojawiające się spośród widzów głosy, poza odniesieniem się do argumentów prelegentów, wniosły kolejne cenne uwagi do systemu emerytalnego. Zwrócono min. uwagę na legislacyjne niedoróbki rządowej propozycji PPK i niestaranną redakcję projektu ustawy. Ponadto dyskutowano o negatywnych konsekwencjach przedemerytalnego okresu ochronnego, który jest niedźwiedzią przysługa dla starszych pracowników, skutkując tym, że utrata pracy w wieku 50+ oznacza trudności w jej ponownym znalezieniu. Pracodawcy obawiają się zatrudniania takich pracowników.

Oddzielnym nurtem dyskusji była kwestia emerytury minimalnej – jak łatwe spełnienie kryteriów jej otrzymania w połączeniu z obniżeniem wieku emerytalnego będzie sprawiać, że dla wielu osób dalsza praca będzie nieopłacalna.

Dyskusja i wykorzystane w niej argumenty jasno pokazują, że poruszony temat jest ważny i należy o nim rozmawiać. Przy tym jest też bardzo obszerny, dlatego eksperci skupili się na najważniejszych aspektach systemu i jego reformy. To o czym politycy powinni pamiętać opracowując nowe projekty ustaw, to konieczność wzmocnienia zaufania obywateli do systemów oszczędzania emerytalnego, dostosowanie wieku emerytalnego do rzeczywistych możliwości finansowych państwa, rozwiązania zachęcające do aktywności zawodowej oraz ograniczenie tych, które wpływają negatywnie na tę aktywność, a także racjonalne wprowadzanie nowych mechanizmów i ograniczanie kosztów ich wprowadzenia tam, gdzie jest to możliwe. Populistyczne rozwiązania jedynie pogłębią istniejący już problem.

Autorka: Karolina Wąsowska

Artykuł Relacja z debaty FOR „Bezpieczeństwo emerytalne Polaków. Wyzwanie długookresowego wzrostu gospodarczego i bezpieczeństwa emerytalnego Polaków” pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Andrzej Lepper na temat systemu emerytalnego – początki ataków na oszczędności emerytalne pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Ministe r finansów J. Rostowski nie był pierwszym, który zaatakował oszczędności emerytalne Polaków. Wcześniej, bo już w latach 2004 – 2006, poseł A. Lepper stwierdził: „Obligacje skarbu państwa, gra na giełdach. Po to, żeby fundusze emerytalne mogły istnieć, kolejne rządy wypuszczają obligacje skarbu państwa. I za nasze pieniądze fundusze kupują nasze obligacje, mając gwarancję, że je odkupimy i jeszcze odsetki zapłacimy. No nic głupszego zrobić nie można, nad tym trzeba się bardzo głęboko zastanowić.” (Sprawozdanie stenograficzne z 8. posiedzenia Sejmu RP V Kadencji, 14.01.2006 r.).

r finansów J. Rostowski nie był pierwszym, który zaatakował oszczędności emerytalne Polaków. Wcześniej, bo już w latach 2004 – 2006, poseł A. Lepper stwierdził: „Obligacje skarbu państwa, gra na giełdach. Po to, żeby fundusze emerytalne mogły istnieć, kolejne rządy wypuszczają obligacje skarbu państwa. I za nasze pieniądze fundusze kupują nasze obligacje, mając gwarancję, że je odkupimy i jeszcze odsetki zapłacimy. No nic głupszego zrobić nie można, nad tym trzeba się bardzo głęboko zastanowić.” (Sprawozdanie stenograficzne z 8. posiedzenia Sejmu RP V Kadencji, 14.01.2006 r.).

W 2004 r. A. Lepper chciał żeby środki gromadzone w funduszach wspierały wzrost gospodarczy. „Te pieniądze nie pracują dla Polski. My nie chcemy, żeby oni je dali, żeby je rozdać, zabrać, absolutnie nie, chociaż takich funduszy, działających w ten sposób, przyznają państwo, w Unii Europejskiej nie ma. Po prostu nie ma. Ale te pieniądze muszą być inwestowane w gospodarkę, w tworzenie miejsc pracy, w rozwój małej i średniej przedsiębiorczości oraz pozyskanie środków z Unii.” (Sprawozdanie stenograficzne z 76. posiedzenia Sejmu RP V Kadencji, 26.05.2004 r.).

Rok później nawoływał on do przejęcia przynajmniej części aktywów funduszy emerytalnych. „(…)Jeżeli również nie sięgniemy, chociaż częściowo, poprzez ustawy, oczywiście zgodne z prawem, po pieniądze w otwartych funduszach emerytalnych, które dzisiaj nie pracują dla Polski.(…)Proszę państwa, te otwarte fundusze emerytalne nie pracują dla Polski, a to jest kwota ponad 60 mld zł. I co się z nimi dzieje?” (Sprawozdanie stenograficzne z 2. posiedzenia Sejmu RP V Kadencji, 10.11.2005 r.). W odpowiedzi na te populistyczne hasła A. Leppera posłanka PO Hanna Gronkiewicz-Waltz podkreślała: „wypowiedź Leppera jest niebezpieczna. Pieniądze w OFE to przecież nasze pieniądze, które gdyby zostały np. źle zainwestowane, to może oznaczać niższe emerytury.” (Puls Biznesu, 10.11.2005 r.)

Jednak nawoływania A. Leppera mogą po latach zostać zrealizowane przez Platformę Obywatelską (wraz z koalicyjnym PSL), wtedy jeszcze partię prorynkową, której przewodniczący negatywnie wyrażał się o poglądach prezentowanych przez A. Leppera. „To wotum nieufności nie tylko dla polityka, charakterystycznego, wyrazistego, budzącego emocje i kontrowersje od wielu lat na polskiej scenie politycznej, to wotum nieufności wobec filozofii, jaką od lat prezentuje Andrzej Lepper, wobec stylu i treści polityki, jaką prezentuje Andrzej Lepper i jego partia, ale także jaką reprezentują inne partie koalicji.” (Sprawozdanie stenograficzne z 34. posiedzenia Sejmu RP V Kadencji, 15.02.2007 r.). W toku kłamliwej kampanii propagandowej, by przejąć oszczędności emerytalne Polaków, niektórzy przedstawiciele rządu i partii koalicyjnych reprezentują „styl i treść polityki” jeszcze bardziej radykalne niż A. Lepper.

A. Lepperowi nie udało się doprowadzić do przejęcia przez państwo obligacji czy wprowadzenia zakazu inwestowania w skarbowe papiery wartościowe. Te postulaty spełnia obecny rząd, który pod przykrywką wymyślonej przez poprzedniego Ministra Finansów „teorii raka” chce znacjonalizować obligacje skarbu państwa zgromadzone w funduszach. Zdziwienie wywołuje sytuacja, w której obecny rząd PO-PSL nie tylko, w sposób bardziej radykalny, próbuje wprowadzić w życie pomysły Samoobrony, ale też opiera te pomysły na błędnych wyliczeniach, populistycznych hasłach i manipulacji opinią publiczną.

Artykuł Andrzej Lepper na temat systemu emerytalnego – początki ataków na oszczędności emerytalne pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Odtrutka na populizm pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

![]()

Wystarczy sięgnąć do rocznika

Wywiad z prof. Leokadią Oręziak [„Magazyn Świąteczny” z 3 sierpnia] jest powtórzeniem wcześniejszych manipulacji i nieprawdziwych tez na temat oszczędności emerytalnych Polaków. Prof. Oręziak znów demonizuje rynek finansowy i giełdę, na której „gra” jest „morderczo niebezpieczna”, a przyszli emeryci nieodpowiedzialnie „pchają pieniądze” w „hazard”. Wpisuje się to w jej wcześniejsze wypowiedzi o uzależnieniu systemu emerytalnego od „giełdowej ruletki” i zyskach czerpanych przez „oligarchów finansowych”. Wszystko to wypowiada osoba, która „od 30 lat zajmuje się naukowo rynkami finansowymi”. Zamiast naukowych dowodów mamy jednak do czynienia z powtórką populistycznych haseł Andrzeja Leppera.

Najbardziej zdumiewająca jest konkluzja, że „kupowanie akcji jest najgorszym sposobem inwestowania w długim okresie”. Właśnie gdy inwestuje się w rynek akcji w długim horyzoncie czasowym, szanse na wysokie stopy zwrotu są największe. Wystarczy sięgnąć do powszechnie dostępnego rocznika Credit Suisse Investment Yearbook. W latach 1900-2012 tylko w dwóch krajach inwestowanie w akcje przyniosło realną stratę w długim okresie. Były to Chiny i Rosja, w których rewolucje komunistyczne rzeczywiście doprowadziły inwestorów do ruiny. Wydarzenia te oczywiście nie miały nic wspólnego z działaniem rynku. Nawet jednak jeśli wziąć je pod uwagę, to globalny portfel akcji pozwolił w latach 1900-2012 zarobić rocznie 5 proc. ponad inflację. To o 3,2 pkt proc. więcej niż obligacje i 1,2 pkt proc. więcej niż wzrost globalnego PKB. Długi okres pozwala skorzystać z tego trendu. Mówiąc językiem finansów, wyraźnie obcym prof. Oręziak: zarobić należną premię za ryzyko.

Po drugie, prof. Oręziak twierdzi, że polski system emerytalny odszedł od tzw. solidarności międzypokoleniowej, którą prof. Oręziak rozumie jako finansowanie emerytur ze składek osób pracujących. To nieprawda. Każdy system emerytalny polega na podziale bieżącego PKB na pracujących i emerytów. I filar, pomimo wprowadzenia indywidualnych rachunków, nadal zachował swój repartycyjny charakter. Możliwość wypłaty z „kont”, na których zapisano wysokość składek, zależeć będzie od tego czy do ZUS napływać będzie strumień środków od pracujących. ZUS, w przeciwieństwie do II filara, nie gromadzi przecież żadnych oszczędności. Nawet jednak w II filarze istnieją silnie związki międzypokoleniowe. To pokolenia pracujące będą zapewniać wypłatę świadczeń emerytalnych, odkupując, poprzez otwarte fundusze emerytalne, aktywa finansowe od pokoleń przechodzących na emeryturę. W reformie emerytalnej nie chodziło o to, by zakwestionować związki międzypokoleniowe, ale by częściowo uniezależnić przyszłe emerytury od zmian demograficznych i zwiększyć bezpieczeństwo wypłat.

Po trzecie, prof. Oręziak znacząco zawyża wpływ transferów do II filara na poziom długu publicznego, twierdząc, że odpowiadają za ok. 300 mld zł zadłużenia. Prof. Oręziak ignoruje fakt, że zgodnie z założeniami twórców reformy emerytalnej transfery składki do OFE miały być finansowane wpływami z prywatyzacji. W latach 1999-2012 różnica pomiędzy wpływami z prywatyzacji brutto a transferami do filara kapitałowego wyniosła 60 mld. Mogłaby być mniejsza, gdyby procesy prywatyzacji nie były spowalniane, do czego dochodziło również w okresach dobrej koniunktury. Poza tym koszty zabezpieczania emerytalnego, a z nimi i deficyt ZUS, byłyby zdecydowanie niższe, gdyby, jak zakładali autorzy reformy, system stał się w pełni powszechny i pozbawiony przywilejów dla wybranych grup zawodowych.

Prof. Oręziak zarzuca zwolennikom bezpieczniejszego wielofilarowego systemu emerytalnego manipulacje, sama stosując tani populizm [jak na grafice powyżej – przyp. autora]. Jej zdaniem to przez transfery do OFE (stanowiące naprawdę niewielki fragment wydatków publicznych) ma nie starczać na szpitale, podręczniki dla dzieci, stołówki szkolne czy leki dla babci. Zgodnie z tymi populistycznymi hasłami OFE nie odpowiadają tylko „za trzęsienia ziemi, gradobicie i koklusz”. W debacie o przyszłości systemu emerytalnego nie chodzi jednak o OFE czy instytucje finansowe. Chodzi o bezpieczeństwo oszczędności emerytalnych milionów Polaków. Likwidacja II filara i nacjonalizacja tych oszczędności zaszkodzą przyszłym emerytom i polskiej gospodarce.

Artykuł Odtrutka na populizm pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł ZUSowskie limuzyny pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Ale właściwie czymże jest 540 000 zł dla liczącego sobie ponad 4 mld zł rocznego kosztu utrzymania ZUS? Dla zarządzających tą instytucją urzędników zapewne kroplą w morzu. Być może kroplą sporych rozmiarów, wciąż jednak na tyle nieistotną, że nie warto dłużej zastanawiać się nad jej efektywnością.

Źródło: Strony internetowe producentów pojazdów

Nam nie-urzędnikom pozostaje zapytać, na co instytucji takiej jak ZUS tego typu pojazdy? Być może Zakład Ubezpieczeń Społecznych chce na nich w jakiś sposób zarobić. Cel wynajęcia aut byłby wówczas szczytny, a krytyka nieuzasadniona. Intuicyjnie wydaje się, że nie chodzi tu raczej o akwizycję nowych klientów. Byłoby to działanie obarczone wysokim stopniem trudności w kraju, gdzie każdy chcąc nie chcąc oddaje ZUS część wynagrodzenia. Skoro nie akwizycja, to co? Pytanie to pozostawiam otwarte. Troszcząc się o finanse publiczne mam nadzieję, że istnieje na nie jakakolwiek sensowna odpowiedź.

Brak logiki w ludzkim działaniu (a szczególnie działaniu urzędniczym) to jedna z tych rzeczy, która najbardziej irytuje w otaczającym świecie. Wynajęcie przez ZUS Audi A6, Jaguara XF i Mercedesa E to najwyższa forma hołdu dla działań nielogicznych i niczym nieuzasadnionych.

Warto pamiętać, że wszystko to dzieje się w sytuacji, w której rząd stara się przekonać obywateli, iż to nie ZUS, a OFE są piekielnie drogie w utrzymaniu. Jak wyliczyło MPiPS te ostatnie przez 14 lat swojej działalności kosztowały przyszłych emerytów 17 mld zł, co daje roczną średnią na poziomie ok. 1 mld 200 mln zł. Liczba ta dość blado wygląda jednak przy przywoływanych już ponad 4 mld, jakie w samym 2011 roku wydatkowane zostały wyłącznie na samo utrzymanie Zakładu Ubezpieczeń Społecznych.

[1] https://www.ekonomia.rp.pl/artykul/1012056.html

Artykuł ZUSowskie limuzyny pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Emerytura na kilka lat pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Założeniem pierwszego publicznego systemu emerytalnego, którego twórcą był ówczesny kanclerz Niemiec Otto von Bismarck było wypłacanie świadczenia emerytalnego przez maksymalnie kilka lat. Pierwszy ustawowy minimalny wiek emerytalny wynosił 70 lat. Czyli aż o 5 lat więcej niż dzisiaj obwiązujący w Niemczech. Nawet jeśli Niemcy podniosą ustawowy minimalny wiek emerytalny do 67 lat do 2029 roku, co zostało zaplanowane i poparte w 2007 roku, będzie on nadal niższy niż ten, który wprowadził ojciec tego systemu.

Założeniem pierwszego publicznego systemu emerytalnego, którego twórcą był ówczesny kanclerz Niemiec Otto von Bismarck było wypłacanie świadczenia emerytalnego przez maksymalnie kilka lat. Pierwszy ustawowy minimalny wiek emerytalny wynosił 70 lat. Czyli aż o 5 lat więcej niż dzisiaj obwiązujący w Niemczech. Nawet jeśli Niemcy podniosą ustawowy minimalny wiek emerytalny do 67 lat do 2029 roku, co zostało zaplanowane i poparte w 2007 roku, będzie on nadal niższy niż ten, który wprowadził ojciec tego systemu.

Mimo planowanego podwyższenia ustawowego minimalnego wieku emerytalnego niemieccy ekonomiści nawołują do kolejnego podwyższenia z 67 do 69 lat do 2060 roku (więcej tutaj).

System emerytalny wprowadzony przez Bismarcka był systemem publicznego ubezpieczenia, gdzie w razie wystąpienia ryzyka długowieczności społeczeństwo pokrywało koszty wypłacania świadczenia emerytalnego. Wtedy oznaczało to dożycie przynajmniej 70 lat. Dzisiejszych 70 latków już nikt nie nazywa długowiecznymi. Oczekiwana długość życia w momencie narodzin na przełomie XIX i XX wieku w Niemczech wynosiła 43,8 oraz 46,6 lat odpowiednio dla mężczyzn i kobiet. Obecnie jest to 77,8 i 82,4 lata.

Wraz z rozwojem tzw. państwa dobrobytu (ang. welfare state) w Europie zachodniej po II Wojnie Światowej nikt nie ośmielił się utrzymać długości okresu pobierania świadczenia emerytalnego sprzed wojny, nie wspominając już o pierwotnych założeniach. Spowodowało to ogromny przyrost wydatków na system emerytalny w stosunku do wielkości gospodarki. W celu pokrycia rosnących wydatków podwyższano podatki, co w długim okresie znacznie obniża wzrost gospodarczy.

Obecnie problem oprócz wydłużającej się długości życia przy stałym minimalnym wieku emerytalnym (więc niższy poziom świadczenia emerytalnego) stanowi tzw. demograficzne starzenie się społeczeństwa (które szczególnie widoczne będzie w Polsce; więcej). Oznacza to, że społeczeństwo nie tylko będzie bardziej obciążone poprzez i)większe prawdopodobieństwo wystąpienia „ryzyka” życia powyżej 65 lat, ii) dłuższe trwanie życia po 65 roku życia, ale również iii) większą ilość wystąpień ryzyka przy iv) mniejszej ilości osób finansujących wystąpienie „ryzyka”.

Model, w którym emeryci żyją najwyżej kilka lat a nie kilkanaście, ale za to czerpią z tego okresu większą użyteczność wydaje się bardziej rozsądny na kanwie współczesnej sytuacji socjoekonomicznej. Kto woli egzystować przez 15 lat z niskim dochodem do dyspozycji niż alternatywnie mieć 5 lat permanentnych wakacji?

Artykuł Emerytura na kilka lat pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Środki finansowe łotewskich emerytów uratowane pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>21 grudnia 2009 roku Trybunał Konstytucyjny Łotwy uznał za niekonstytucyjne obniżenie świadczeń emerytalnych w okresie od 1 lipca 2009 do 31 grudnia 2012. Rząd chciał obciąć emerytury odpowiednio o 10% dla niepracujących oraz o 70% dla pracujących emerytów. Emeryci oraz niektórzy posłowie wnieśli razem około 9 tysięcy skarg. Poniżej przedstawiam argumentację Trybunału.

Trybunał stwierdził, że trudna sytuacja finansowa państwa nie jest wystarczającym powodem do zmniejszenia emerytur. Rząd argumentował swoją decyzję potrzebą wywiązania się z zagranicznych zobowiązań. Wierzyciele natomiast nie nalegali na cięcia w tej sferze. Zdaniem sędziów stojących na straży konstytucji prawo do świadczenia emerytalnego należy do grupy praw podstawowych. Państwo jest zobowiązane do gwarancji świadczeń emerytalnych w każdych warunkach gospodarczych. Potrzeba stabilnych emerytur jest szczególnie silna podczas dekoniunktury.

Szybki tryb przyjęcia prawa oraz brak odpowiedniego okresu przejściowego naraził emerytów na trudności natury finansowej. Nie mieli oni możliwości płynnego, mniej bolesnego dostosowania się do zmian. Obniżone zostało, niejednokrotnie jedyne, źródło i tak już relatywnie niskiego dochodu. Dwutygodniowy okres przejściowy w sposób rażący narusza zasadę vacatio legis.

Trybunał zwraca uwagę na brak planu przyszłych rekompensat. W zmienionym prawie zabrakło jakiejkolwiek wzmianki o zwrocie zabranych pieniędzy w przyszłości, gdy sytuacja finansów publicznych poprawi się.

Sędziowie podkreślili, że prawo powinno być tworzone w sposób przemyślany i zapewniający stabilność. Szczególnie tyczy to się systemu emerytalnego, który z założenia ma gwarantować odpowiedni poziom dochodów. Przypomnieli również o wprowadzeniu (w ekspresowym tempie) dodatku rodzicielskiego w 2007 roku – wydatku, któremu nie towarzyszyło podniesienie składki – przychodu.

Trybunał Konstytucyjny oprócz orzeczenia o niekonstytucyjności obniżenia poziomu wypłacanych świadczeń emerytalnych zasądził, że ograniczenia w wysokości wypłacanych emerytur mają zostać usunięte do 1 marca 2009. Również do tego czasu ma być przygotowana procedura rekompensacyjna dla pokrzywdzonych przez prawo rezydentów. Pełna refundacja ma zostać zakończona nie później niż do 1 lipca 2015 roku.

Artykuł Środki finansowe łotewskich emerytów uratowane pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>