Artykuł Zniekształcony świat taniego pieniądza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

źródło: Wikimedia

Kilka tygodni temu System Rezerwy Federalnej (Fed) podjął decyzję o utrzymaniu stóp procentowych na obecnym poziomie, między 0 a 0,25 %. W dłuższej perspektywie, pozostawienie ich na tak rekordowo niskim poziomie, będzie raczej szkodliwe niż skuteczne. Tani pieniądz sygnalizuje nie tylko powszechne problemy gospodarcze, ale również wpływa negatywnie w długim okresie na oszczędzających oraz na gospodarkę.

Sporo ekonomistów prognozowało wzrost obowiązujących obecnie stóp, będących w mocy od grudnia 2008 roku. Ich zwiększenie obiecywała chociażby szefowa Systemu Rezerwy Federalnej. Jednak z obawy przed osłabieniem amerykańskiej gospodarki Fed nie zdecydował się na zmianę polityki monetarnej. Jedną z kluczowych przyczyn rezygnacji ze zmiany było zagrożenie spowolnienia wzrostu w Chinach i innych krajach rozwijających się. Decyzja ta podważa powszechne przekonanie, że gospodarka amerykańska jest w znacznie lepszej sytuacji niż europejska. Czy możemy nazywać ją silną i rozwijającą się, podczas gdy obawia się najmniejszego nawet wzrostu stóp procentowych?

Żyjemy obecnie w dziwnym świecie gospodarczym taniego pieniądza. Regulacja stóp procentowych jest podobna do regulacji cen na rynku. Nawet dla zwykłych ludzi, którzy ledwie znają podstawy prawa czy ekonomii, a zwłaszcza tych doświadczonych przez komunizm, jest oczywiste, że żadna forma regulacji cen nie prowadzi do niczego dobrego. Błędem jest regulowanie cen pieczywa aby obniżyć jego cenę bo na skutek nadwyżki popytu nad podażą chleb trzeba będzie racjonować.

Ponadto stopy procentowe są tworzone oraz określane przez banki centralne takie jak System Rezerwy Federalnej w Stanach Zjednoczonych czy Europejki Bank Centralny w Unii Europejskiej. Powszechne przekonanie jest więc takie, że banki centralne są nierozerwalnie związane z gospodarką rynkową.

Jednak nie jest tak do końca. Działania banków to narzędzia planowania centralnego, a nie element wolnego rynku. W czasach sowieckich podejmowano rozstrzygnięcia odnośnie liczby produkowanych garnków czy rolek papieru toaletowego. Postanowienia w sprawie poziomu stóp procentowych oraz emitowania pieniędzy są dosyć podobne. Obecne stopy procentowe odzwierciedlają w większości decyzje centralnego planisty a nie wynik gry rynkowej. W przeszłości, centralne planowanie bazowało na szacunkowych cenach konsumpcyjnych, podczas gdy obecne ustalenia opierają się na prognozach inflacji i bezrobocia. Procedura pozostała, chociaż inny jest jej przedmiot.

Oczywiście istnieją negatywne konsekwencje tych działań. Po pierwsze tak niskie stopy procentowe zachęcają do nadmiernego pożyczania przez sektor prywatny i publiczny. Mimo ciągłego zapożyczania się i oddawania zadłużenia, banki centralne, zamiast zwalczać problem, wydają się nie zauważać tej praktyki. Paradoksalnie Europejski Bank Centralny promuje pożyczki, podczas gdy Bank Centralny Litwy, w celu zapewnienia większej odpowiedzialności, dąży do zróżnicowania standardów kredytowych. Ułatwienie dostępu do taniego kredytu, może zmienić się w rozrost wydatków publicznych oraz dalsze odkładanie reform niezbędnych do rozwiązania problemów gospodarczych. Rzeczywiście banki centralne twierdzą, że reformy sektora publicznego są potrzebne do ożywienia gospodarczego, jednak pożyczając tanio i lekkomyślnie tworzą zagrożenie generowane przez ogromne długi publiczne w Stanach Zjednoczonych, jak i w Unii Europejskiej.

Po drugie, tani pieniądz nie tylko zachęca do nadmiernego zapożyczania się, ale również jest karą dla oszczędzających. Prezes EBC Mario Draghi pytany, jak bronić takich decyzji wobec oszczędzających, dla których tak niskie stopy procentowe są zwyczajną kpiną, odpowiada, że stopy procentowe są ustalane przez banki komercyjne a nie centralne. To całkowicie fałszywy komentarz. Obecnie, banki komercyjne oferują praktycznie zerowe stopy procentowe a z powodu inflacji deponenci wypłacają mniej niż wynosił ich wkład. Taka sytuacja jest bezpośrednią konsekwencją decyzji podjętych przez banki centralne a nie zmian na rynku. Prowadzi to do tego, że środki oszczędzających, które powinny przyczyniać się się do długotrwałego wzrostu gospodarczego i dobrobytu, poświęcane są dla krótkoterminowych celów.

Po trzecie banki tworzą iluzję, że problem leży po stronie braku pieniędzy a nie po stronie niedoboru zasobów innego rodzaju. Pytanie, czy potrafią one cudownie rozmnożyć choćby pokłady krajowych złóż żelaza, czy siłę roboczą? Banki centralne nie mają innych narzędzi poza emitowaniem pieniądza, co nie jest niestety wynikiem wzrostu ich produktywności. To złudzenie odwraca naszą uwagę od rzeczywistego problemu jakim jest ograniczenie zasobów. W tym zakresie banki mają bardzo ograniczone kompetencje lub nie mają ich wcale.

Iluzja czegoś darmowego ma prowadzić do myślenia, że na spadku stóp procentowania i sztucznym mnożeniu pieniędzy skorzystają wszyscy. Niemniej jednak ludzie zdają sobie sprawę, że nienaturalna redukcja cen powoduje niedobór towarów lub spadek ich jakości. Rodzi to pytanie, czy banki centralne stawią czoła konsekwencjom swoich działań. Postrzeganie stóp procentowych jako cen pieniądza, którymi można dowolnie manipulować jest błędne. Podobnie jak ceny rynkowe, stopy procentowe nie są przypadkowe a ich sztuczna regulacja nie powoduje niczego dobrego.

Nieuregulowane stopy procentowe pokazują, ile przeznaczyć na bieżącą konsumpcję, a ile zaoszczędzić. Perspektywiczne decyzje oraz wzrost oszczędności to sygnał dla zwiększenia inwestowania oraz wzrostu konsumpcji w przyszłości. Stopy procentowe ustalane przez rynek pozwalają na alokację środków między teraźniejszością a przyszłością, podczas gdy te scentralizowane i sztucznie ustalane zniekształcają decyzje uczestników rynku, ponieważ zachęcają do nadmiernej konsumpcji i inwestowania w nierealne projekty. W rezultacie taka sztuczna „zmiana na lepsze” prowadzi do kryzysu gospodarczego. Co ciekawe, choć Fed został założony w celu ograniczenia zmienności cykli gospodarczych, to kryzysy występują częściej niż przed jego stworzeniem.

Żyjemy w dziwnym świecie banków centralnych oraz praktycznie zerowych stóp procentowych, które można porównać do narkotyku. Wychodzenie z tego nałogu może być jednak bardzo trudne. Miejmy nadzieję, że korzystny wzrost w dłuższej perspektywie jest nieunikniony i z pewnością pomoże nam wrócić do mniej zniekształconej rzeczywistości gospodarczej.

Artykuł Zniekształcony świat taniego pieniądza pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł kilka refleksji o Grecji pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

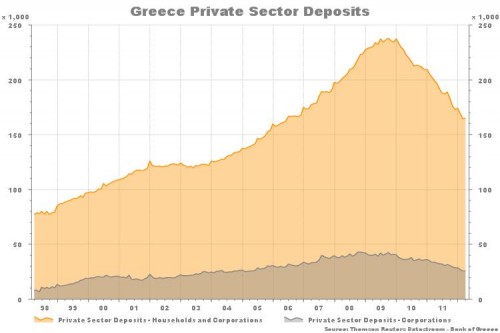

Osobiście jednak nie widzę nic dziwnego w tym, że w ciągu ostatnich 3 lat greckie gospodarstwa domowe i przedsiębiorstwa wycofały z banków 70 mld EUR. Dziwi mnie raczej, że jeszcze nie wycofano pozostałych 165 mld EUR. Przecież na aktywa greckich banków składają się:

- kredyty udzielone gospodarstwom domowym i przedsiębiorstwom – ok. 240 mld EUR, na stronie Banku Grecji trudno znaleźć dane, ale np EY podaje, że rok temu już NPL-e stanowiły ponad 10% portfela, czyli ponad 20 mld EUR. (link). Stan gospodarki greckiej od tego czasu się jeszcze pogorszył, wiec znaczna część tych kredytów nie zostanie spłacona.

- kredyty udzielone rządowi (łącznie z obligacjami) o wartości obecnie 35 mld EUR, na których banki po redukcji zadłużenia publicznego dotąd straciły ok. 25 mld EUR. Nawet pomimo tak dużej redukcji, wcale nie ma pewności, że sektor publiczny spłaci chociaż pozostałe 35 mld EUR.

Artykuł kilka refleksji o Grecji pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>