Artykuł „Dzień zadłużania państwa” – 21 listopada w Polsce pochodzi z serwisu Blog Obywatelskiego Rozwoju.

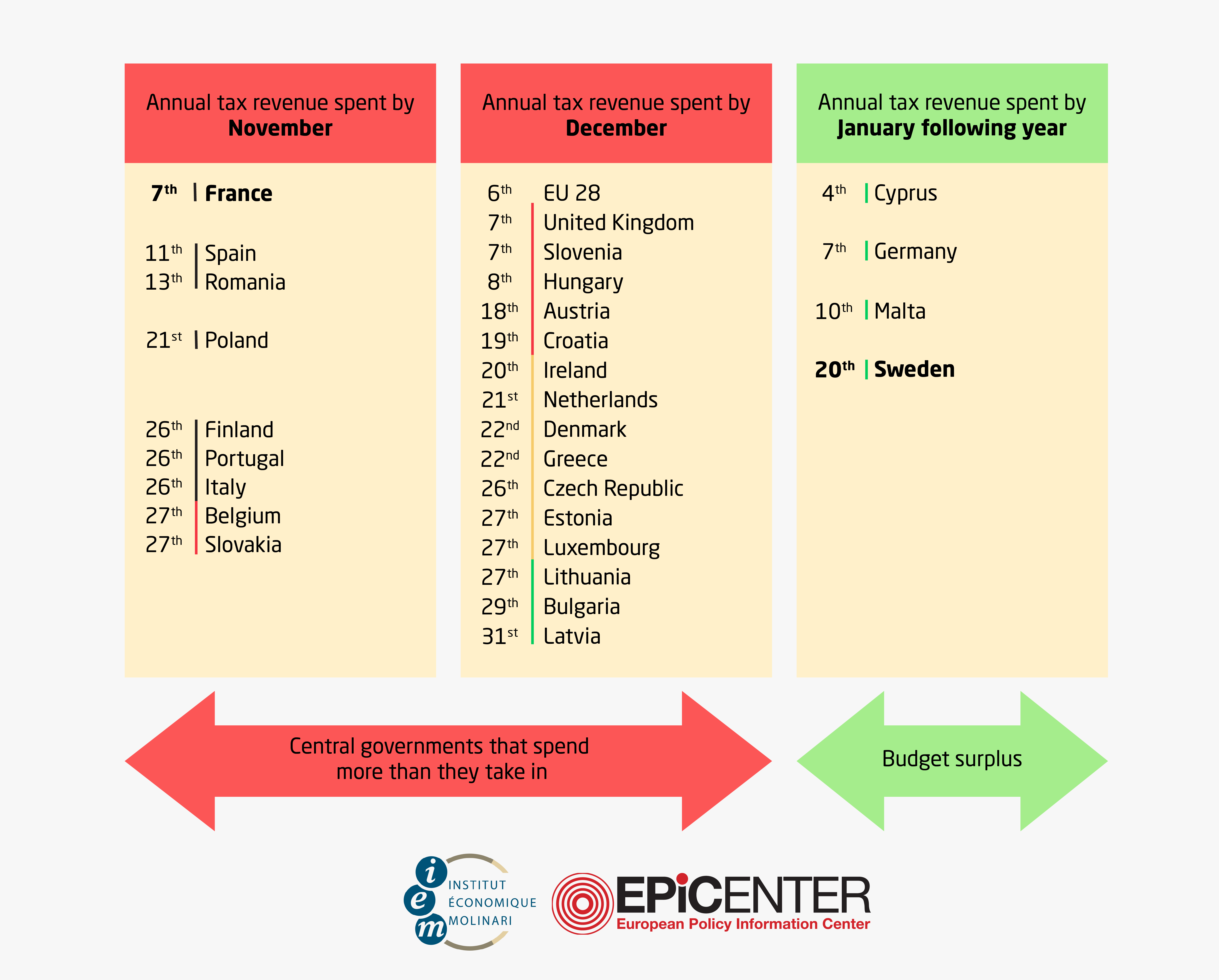

]]> Korzystając z danych za 2016 r. dotyczących budżetów państw (wydatki i dochody sektora central government) Polska znalazła się na czwartym miejscu wśród krajów, które najwcześniej zaczynają zaciągać dług publiczny. Na pierwszym miejscu znajduje się Francja, a przed Polską są także Hiszpania i Rumunia. Dla pięciu krajów „Dzień zadłużania państwa” przypada dopiero w roku kolejnym, w związku posiadaniem nadwyżki w budżecie. Są to Cypr, Niemcy, Malta i Szwecja. W tej ostatniej nadwyżka budżetowa pozwala na teoretyczne sfinansowanie tegorocznych wydatków państwa jeszcze przez kolejne 20 dni następnego roku.

Korzystając z danych za 2016 r. dotyczących budżetów państw (wydatki i dochody sektora central government) Polska znalazła się na czwartym miejscu wśród krajów, które najwcześniej zaczynają zaciągać dług publiczny. Na pierwszym miejscu znajduje się Francja, a przed Polską są także Hiszpania i Rumunia. Dla pięciu krajów „Dzień zadłużania państwa” przypada dopiero w roku kolejnym, w związku posiadaniem nadwyżki w budżecie. Są to Cypr, Niemcy, Malta i Szwecja. W tej ostatniej nadwyżka budżetowa pozwala na teoretyczne sfinansowanie tegorocznych wydatków państwa jeszcze przez kolejne 20 dni następnego roku.

Szacunki dotyczące „Dni zadłużania państwa” (z ang. Credit Days) opracowuje francuska organizacja Institut Economique Molinari (zob. cały raport „The day European Union governments spent the last of their annual revenues”), przy współpracy z siecią europejskich think tanków Epicenter, do której dołączył w tym roku FOR (zob. komunikat sieci).

Autorzy raportu zwracają uwagę, że sytuacja finansów publicznych wielu krajów w ostatnich latach poprawiała się i ograniczały one deficyty. Jednak w porównaniu z danymi Eurostatu za 2015 r. dane za 2016 r. pokazują, że m.in. dla Polski czy Francji „Dzień zadłużania państwa” wypada kilka dni wcześniej niż w poprzedniej edycji raportu. Oznacza to, że rządzący musieli wcześniej rozpoczynać powiększanie długu publicznego, aby pokryć wszystkie wydatki z budżetu. Najnowsze dane dla Polski pokazują, że takie życie na kredyt państwa (patrząc wyłącznie na budżet centralny – sektor central government) trwa 41 dni, a w przepadku Francji 55 dni.

Institut Economique Molinari poświęca też osobny rozdział sytuacji we Francji, która ze względu na złą sytuację finansów publicznych znajduje się najwyżej w rankingu i zaczęła zadłużać się najszybciej – już 7 listopada. IEM podkreśla, że ta zła sytuacja we Francji ma miejsce pomimo znaczącego wzrostu dochodów państwa (dla całego sektora finansów publicznych – general government). Od końca lat 70-tych dochody państwa w relacji do PKB wzrosły o prawie 10 pkt. procentowych. W tym samym okresie jeszcze szybciej rosły jednak wydatki państwa.

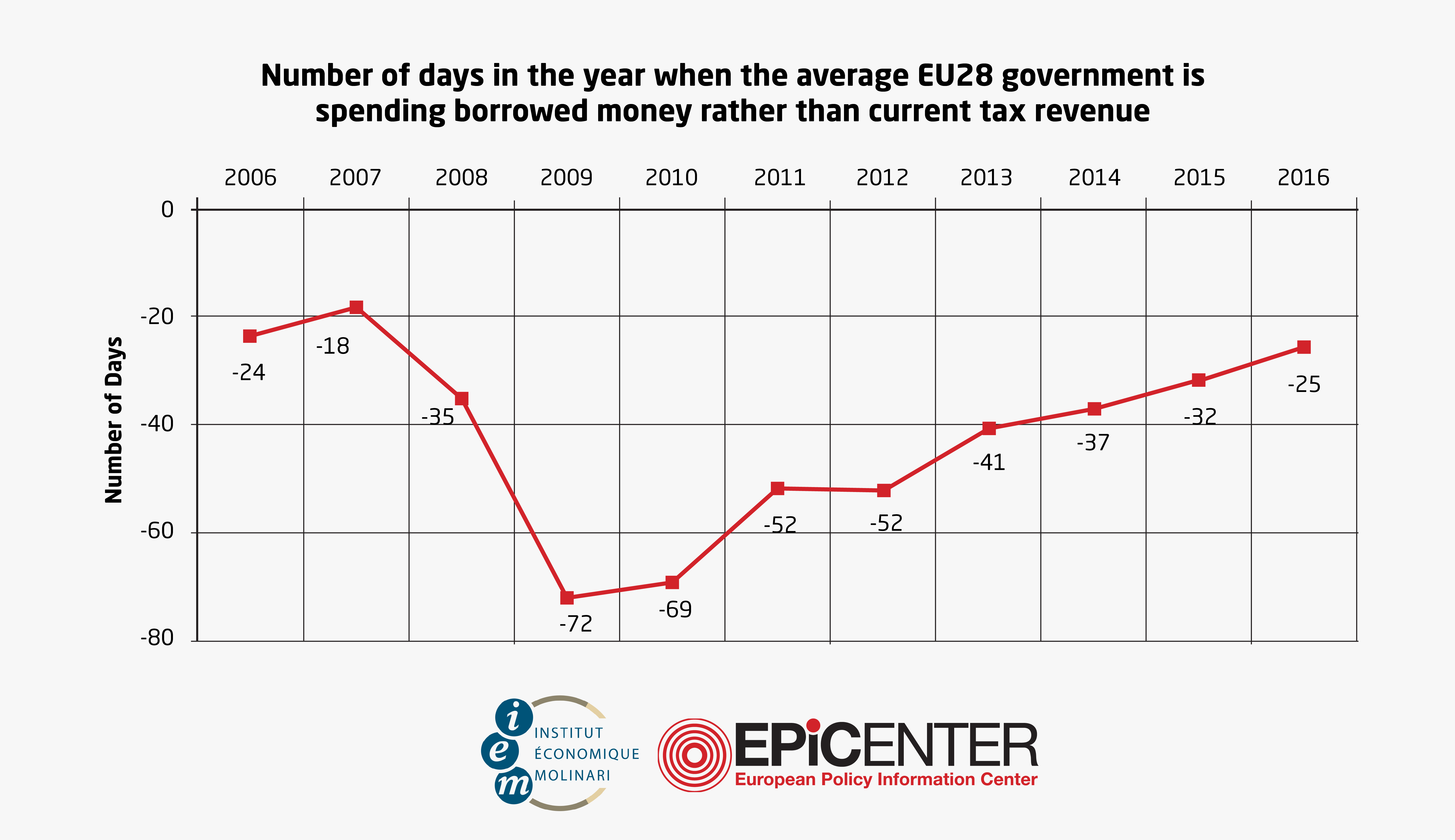

Autorzy pokazują, że Francja miała zbilansowany budżet pod koniec lat 70-tych, ale od tego czasu w każdym kolejnym cyklu gospodarczym „Dni zadłużania państwa” przesuwały się w kalendarzu na coraz wcześniejszą datę. Mieliśmy więc do czynienia z trwałym psuciem finansów publicznych. Po ostatnim kryzysie finansowym, w chwili największego wzrostu deficytu, „Dzień zadłużania państwa” miał miejsce aż 93 dni przed końcem roku, a obecnie jest to 55 dni. W poprzednich okresach zarówno złej jak i dobrej koniunktury „Dni zadłużenia państwa” we Francji wypadały znacznie później, a okresy funkcjonowania państwa na kredyt były krótsze.

To także problem, który obserwujemy obecnie w polskiej gospodarce, gdzie w szczycie dobrej koniunktur rządzący zamiast dążyć do nadwyżki budżetowej zwiększają wydatki państwa, co pomimo wzrostu dochodów, prowadzi do wzrostu długu publicznego. Jak możemy przeczytać w komunikacie FOR „PiS zadłuża Polskę najszybciej w UE” (zob. komunikat na stronie FOR):

„Rząd PiS prowadzi politykę socjalną na kredyt, a stan polskich finansów publicznych coraz bardziej przypomina tykającą bombę. Według prognoz Międzynarodowego Funduszu Walutowego Polska zanotuje w pierwszych dwóch latach rządu PiS najszybszy przyrost długu publicznego spośród wszystkich krajów UE, a według Komisji Europejskiej ustąpi pod tym względem miejsca tylko Łotwie i Grecji”.

„Dzień zadłużania państwa” to kolejny sygnał ostrzegawczy dla rządzących, aby zakończyć z nieodpowiedzialną polityką finansową państwa i rozpocząć naprawę finansów publicznych. Rządzącym w Niemczech czy Szwecji udaje się w okresie dobrej koniunktury osiągać nadwyżki budżetowe. Tą samą drogą powinien podążać polski rząd.

Artykuł „Dzień zadłużania państwa” – 21 listopada w Polsce pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Łzy w Grecji, radość w Hiszpanii i kłopoty w Wenezueli pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Były premier Grecji Alexis Tsipras, źródło: Wikimedia Commons

3 sierpnia giełda w Atenach wznowiła działanie. Kapitał wciąż jest kontrolowany na granicy, przez co nie jest możliwa ani sprzedaż akcji, ani transfer pieniędzy za granicę. Krótka sprzedaż jest nadal zabroniona. Pomimo tego, ateńska giełda (zresztą zgodnie z oczekiwaniami) poszybowała lotem pikującym w dół.

W ciągu kilku dni giełda straciła 20%, a akcje banków doznały jeszcze większego szoku. W ciągu ostatnich pięciu lat Bank Piraeus stracił 97%, a Eurobank (nazwa odpowiednia dla sytuacji w Grecji) aż 99,8% wartości. Ich wartość rynkowa jest obecnie pięć razy mniejsza, niż wartość Ubera. Mimo wszystko, giełda nadal nie sięgnęła jeszcze historycznego dna z 2012 roku.

Grecki premier wyraźnie zaraził się optymizmem (na razie nie wiadomo, od kogo). Negocjacje nad trzecim pakietem pomocowym miały wkroczyć w końcową fazę i powinny zostać sfinalizowane do 20 sierpnia (porozumienie rzeczywiście zostało osiągnięte a premier A.Tsipras podał się do dymisji – przyp. tłum.). Jeśli do tego czasu nie uda się osiągnąć porozumienia, strefa euro będzie zmuszona udzielić kolejnej pożyczki pomostowej, by umożliwić Grecji spłatę zapadających wkrótce długów. Nie brakuje jednak złych wieści.

Pod koniec lipca MFW ogłosił, że nie weźmie udziału w trzecim pakiecie ratunkowym, jeżeli przynajmniej jedna trzecia greckiego długu nie zostanie umorzona. Ta deklaracja tworzy dla Europy dwa problemy. Po pierwsze, bez wkładu MFW suma pakietu pomocowego zmniejszy się o „kilka ładnych” miliardów euro. Co gorsza, kluczowa światowa instytucja gospodarcza jasno stwierdziła, że bez częściowego umorzenia długów, pakiet ratunkowy jest bezsensowny. W tej sytuacji europejskim politykom jeszcze trudniej będzie wyjaśnić swoim wyborcom, dlaczego mają zamiar utopić kolejne dziesiątki miliardów euro w greckim kotle. A trzeba zwrócić uwagę, że jest to optymistyczna wersja skutków decyzji MFW. Nie brakuje analiz mówiących, że by ustabilizować gospodarkę, potrzebne jest umorzenie ponad połowy długów.

Największym szokiem zeszłego tygodnia było ogłoszenie danych dotyczących przemysłu. Kluczowy wskaźnik PMI (Purchasing Managers’ Index) spadł do najniższego poziomu w historii Grecji. Wiele firm i zwykłych ludzi z przygranicznych regionów szuka schronienia w sąsiedniej Bułgarii. Kolejna runda ustalonych reform oznacza też pogorszenie sytuacji rolników. To z kolei zwraca uwagę na ignorowaną do tej pory kwestię ogromnych subsydiów rolnych, które zmarnowano w Grecji. Wielu rolników kupiło całą masę maszyn tylko dlatego, że były one subsydiowane.

Dobre wieści nadchodzą za to z drugiego końca Morza Śródziemnego. Hiszpania spodziewa się bardzo wysokiego – jak na obecne europejskie standardy – tempa wzrostu w trzecim kwartale, bliskiego 1% PKB. W całym roku 2015 wzrost ma osiągnąć 3,3% PKB. Nawet hiszpańskie banki, które wraz z budownictwem znalazły się w centrum kryzysu, powoli się odbudowują. Obroty rosną, trwa też konsolidacja rynku. Z 55 banków istniejących w 2008 roku pozostało jedynie 14, a wkrótce liczba ta może spaść do 10.

Do prognozowania przyszłości hiszpańskiej gospodarki należy podchodzić z dużą ostrożnością. Kryzys zupełnie zmienił standardy, względem których oceniamy stan gospodarki. Liczby, które kiedyś uznawane były za mizerne, obecnie wydają się znakomite. Gigantyczne bezrobocie zmniejsza się w bardzo powolnym tempie, a z każdym miesiącem przybywa osób długotrwale bezrobotnych. Dla nich powrót na rynek pracy będzie bardzo trudnym wyzwaniem.

Sytuacja polityczna stała się równie nieprzewidywalna. Ultralewicowa partia Podemos, której tak boją się kraje strefy euro, zaczęła tracić swoje początkowo silne poparcie. Niemal pewne jest, że rząd utworzony po wyborach jesienią 2015 roku będzie rządem koalicyjnym, choć cztery największe partie nie pałają do siebie miłością.

Nie można też zapominać o gospodarczym wrzącym wulkanie – długu. W 2014 roku deficyt budżetowy wyniósł 6% PKB, a dług publiczny powoli dochodzi do poziomu 100% PKB. To powoduje, że rząd co roku musi pozyskać z rynku ogromne kwoty pieniędzy (w 2016 roku potrzeby pożyczkowe wyniosą około 230 miliardów euro). Zaciągnięcie takich długów będzie łatwiejsze dzięki EBC i jego polityce skrajnie niskich stóp procentowych – obecnie około 2% (najniższy poziom w historii).

Francja również przeżywa ostatnio trudności. Francuscy rolnicy protestowali przeciwko słowackim rolnikom, blokując granicę z Niemcami (cóż, tak naprawdę myśleli, że protestują przeciw niemieckim rolnikom, jednak w rzeczywistości to wschodnioeuropejscy konkurenci zastępują spadającą produkcję francuską).

Prezydent Hollande i francuska policja nie zrobiły w tym czasie nic, by chronić jeden z filarów UE – wolność przemieszczania się. Najwyraźniej dla francuskiego rządu filarami integracji europejskiej są wspólne regulacje, biurokracja i wysokie podatki dla wszystkich. Są to zresztą właśnie powody, dla których pogarsza się sytuacja francuskiego rolnictwa.

Niemniej jednak nie tylko Europa zmaga się jednocześnie z licznymi przeciwnościami i niekończącymi się absurdami. Nie zapominajmy, że w wielu rejonach świata sytuacja jest o wiele gorsza i nie chodzi tu tylko o przerażające wojny w Syrii czy Iraku. Regulacja cen i nieustanne braki żywności w Wenezueli przyniosły już pierwsze ofiary po zamieszkach w supermarketach. Co miesiąc wybucha około stu zamieszek. Kraj przeszedł już całkowicie na system racjonowania (kupujący w sklepach muszą nawet identyfikować się odciskami palców), a sytuacja tylko się pogarsza. Inflacja przekroczyła już 800%, a banknot o najwyższym nominale jest wart około 12 eurocentów. Bankructwo kraju w 2016 roku wydaje się nieuniknione.

Artykuł Łzy w Grecji, radość w Hiszpanii i kłopoty w Wenezueli pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Dlaczego problem realnego globalnego zadłużenia jest większy niż mogłoby się wydawać? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Prognozy są bardzo czytelne – dług publiczny w ciągu najbliższych dekad stanie się problemem numer jeden w świecie ekonomii. Rządy, które już teraz są dramatycznie zadłużone, będą zadłużone jeszcze bardziej, a politycy, tak samo jak w chwili obecnej, nie będą w stanie znaleźć na tę sytuację lekarstwa. Rządzący będą mieli problemy nawet z tym, żeby osiągnąć i utrzymać nadwyżkę budżetową (saldo budżetu przed realizacją wydatków państwa).

Przypuszczam, że w tym momencie czytelnik zgadza się z moją opinią, ale jednocześnie zadaje sobie pytanie: „Co teraz?”. Odpowiedź zależy od tego, o którą część długu publicznego chodzi.

Najnowszy monitor Międzynarodowego Funduszu Walutowego pokazuje, że dług publiczny na poziomie globalnym wzrósł z 60% do 80% PKB pomiędzy 2008 a 2014 rokiem. W tym okresie podniósł się on z 73% do 107% prognozowanego PKB USA oraz z 70% do 95% w Strefie Euro. Prym w tej dziedzinie wiedzie Japonia, która zanotowała wzrost zadłużenia publicznego z 192% na początku ostatniego kryzysu do 242% obecnie. W USA uchwalony przez kongres budżet spowoduje wzrost długu federalnego do ponad 25 bilionów dolarów. Jest to okrągłe $25,000,000,000,000.

Jak można łatwo zauważyć, nie jest to pozytywny rozwój sytuacji. Jednakże nie wszyscy postrzegają go dramatycznie. Często słyszy się teorię, iż powojenny dług publiczny Zjednoczonego Królestwa był o wiele wyższy niż Cesarstwa Japońskiego obecnie, ale wzrost gospodarczy lat 50-tych pozwolił Brytyjczykom wyjść na prostą. W związku z tym liczby przedstawione powyżej są tylko z pozoru ogromne. Długi zostaną w sposób naturalny zredukowane bezpośrednio po zakończeniu kryzysów politycznych czy gospodarczych. Nie zgadzam się z tą opinią.

W wyśmienitym, nowym dokumencie wydanym przez Institute of Economic Affairs, Jagadeesh Gokhale analizuje się zupełnie inne liczby, o które powinniśmy zacząć się martwić. Liczby te skupiają się na niekapitałowych zobowiązaniach sektora publicznego oraz wpływie zjawiska starzenia się społeczeństw na dług publiczny. Dane te są szokujące, bowiem rządy poprzez zaawansowane narzędzia ekonomiczne podejmują wciąż coraz to nowe zobowiązania społeczne wobec setek milionów ludzi. Oczywiście są to zobowiązania bez pokrycia, a ich rezultatem jest zestaw najdroższych kłamstw w historii świata.

Gokhale przedstawia perspektywę opartą na realistycznych przesłankach, w której – przy założeniu uregulowania niepokrytych zobowiązań państwa wobec przyszłych pokoleń ludzi starszych – faktyczne zadłużenie USA okazuje się być siedem razy większe niż w wynika to z oficjalnych danych. Nierównowaga fiskalna USA szacowana jest na 9% przyszłego PKB, tak więc istnieje potrzeba corocznego ustanawiania 9% rezerwy, aby utrzymać równowagę pokoleniową w przyszłości finansów publicznych. W prostych słowach – obciążenie podatkowe pracowników musiałoby wzrosnąć o prawie 20%, aby zapewnić obsługę wszystkich wydatków przez rząd USA, których nie dałoby się pokryć z podatków bieżących. Sytuacja ta wygląda jeszcze gorzej w Unii Europejskiej borykającej się z problemem spadku stosunku pracowników do emerytów, gdzie przeciętna nierównowaga według statystyk wyniesie około 13,5%. W Wielkiej Brytanii, aby wypełnić zobowiązania państwa bez widocznego pogorszenia sytuacji ekonomicznej w kraju, konieczne będzie ucięcie wydatków publicznych.

Na całym świecie przywódcy państw, którzy dziś przyznali, iż kryzys gospodarczy ma miejsce i są gotowi poświęci swoje kariery polityczne, aby go powstrzymać, jutro zostaną bohaterami. Bez nich przyszłe, młode pokolenie będzie nękane przez drakońsko wysoki system podatkowy. Aby sprostać temu wyzwaniu teraz, konieczne jest obcięcie wydatków państw i rezygnacja z niepotrzebnych zobowiązań, gdyż podwyższanie podatków jest zawsze złym rozwiązaniem. Przyszłe pokolenia nie będą dziękować za utrzymanie obecnego, fikcyjnego stanu finansów państw. Gdzie liderzy, którzy powiedzą: „Mamy problem i musimy mu stawić czoła!”?

Politycy wciąż powtarzają, że sprawy są pod kontrolą. Mówią: „Jesteśmy za podniesieniem wieku emerytalnego”, „Jesteśmy za zwiększeniem zatrudnienia”, „Zamierzamy zwiększyć wzrost PKB”, „Wszystko będzie dobrze”. Ale czy rzeczywiście wszystko będzie dobrze?

Rządy państw wciąż zwiększają zadłużenie publiczne, nie biorąc od uwagę problemu starzejącego się społeczeństwa. Pogłębianie się tego stanu rzeczy wpływa na osłabienie konkurencyjności rozwiniętych gospodarek, zwłaszcza po stronie podaży. Przed nami perspektywa coraz słabszego wzrostu gospodarczego w aspekcie długoterminowym. W UE kryzys demograficzny i wyższy poziom wzrostu produktywności spowodują utrzymanie się trendu słabego wzrostu gospodarczego. Dodatkowo podwyższanie podatków będzie kolejnym czynnikiem, który spowoduje spowolnienie gospodarek.

Niezaprzeczalnym faktem pozostaje, że rozwiązanie tych problemów w mniejszym stopniu zależy od umiejętności technicznych ekonomistów, natomiast w większym od odwagi polityków.

—

Tłumaczenie pracy:

Graeme Leach jest dyrektorem badań w ekonomii i dobrobytu Legatum Institute w Londynie.

www.cityam.com/profile/graeme-leach

Artykuł Dlaczego problem realnego globalnego zadłużenia jest większy niż mogłoby się wydawać? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł 7 Konferencja agencji Moody’s na temat ryzyka kredytowego w Polsce pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> W środę 6 listopada w warszawskim hotelu Westin już po raz siódmy odbyła się konferencja agencji ratingowej Moody’s na temat ryzyka kredytowego. Jak podkreślali organizatorzy, tegoroczna edycja jest o tyle szczególna, że niespełna 4 miesiące wcześniej utworzono pierwszy polski oddział Moody’s Investors Sernice Ltd. Celem wydarzenia jest pokazanie zaangażowania firmy w działalność w tej części Europy (drugie biuro Moody’s na obszar Europy Środkowo-Wschodniej znajduje się w Pradze). Spotkanie otworzyli Oliver Beround, dyrektor zarządzający i dyrektor regionalny na Europę, Bliski Wschód i Afrykę, oraz Anna Jełowicka, dyrektor generalny Moody’s Poland, którzy wielokrotnie powtarzali, że otwarcie placówki odzwierciedla rosnącą rolę naszego kraju, jako największej gospodarki regionu.

W środę 6 listopada w warszawskim hotelu Westin już po raz siódmy odbyła się konferencja agencji ratingowej Moody’s na temat ryzyka kredytowego. Jak podkreślali organizatorzy, tegoroczna edycja jest o tyle szczególna, że niespełna 4 miesiące wcześniej utworzono pierwszy polski oddział Moody’s Investors Sernice Ltd. Celem wydarzenia jest pokazanie zaangażowania firmy w działalność w tej części Europy (drugie biuro Moody’s na obszar Europy Środkowo-Wschodniej znajduje się w Pradze). Spotkanie otworzyli Oliver Beround, dyrektor zarządzający i dyrektor regionalny na Europę, Bliski Wschód i Afrykę, oraz Anna Jełowicka, dyrektor generalny Moody’s Poland, którzy wielokrotnie powtarzali, że otwarcie placówki odzwierciedla rosnącą rolę naszego kraju, jako największej gospodarki regionu.

Uczestnicy konferencji mieli szansę wysłuchać wystąpień analityków agencji odpowiedzialnych za ratinigi państw, banków i przedsiębiorstw, którzy na każdym kroku wychwalali polskie dokonania w zakresie wiarygodności kredytowej. Jamie Reusche, odpowiedzialny za ocenę obligacji państwowych, określił nasz kraj mianem „raju bezpieczeństwa”. Wskazywał, że co prawda po akcesji do Unii Europejskiej nasza wiarygodność finansowa nie rosła tak szybko jak w przypadku pozostałych państw regionu, ale też nie załamała się na skutek kryzysu finansowego. W jego ocenie zadecydowała o tym względna odporność naszej gospodarki na wahania koniunktury związana z wysokim poziomem inwestycji publicznych oraz rozsądną polityką makroekonomiczną. Twierdził, utrzymywanie się kosztów zaciągania długu na niskim poziomie sprawia, że w oczach inwestorów Polska mieni się, jako „fajny kumpel”, z którym wszyscy chcą się bawić. Zasugerował również, że już w 2025 roku nasz kraj ma szansę uzyskać rating AA3. Zaznaczył jednak, że taka sytuacja może mieć miejsce jedynie, gdy wzrost gospodarczy osiągnie poziom 4-5proc., bezrobocie spadnie o połowę a deficyt i dług publiczny zostaną znacznie zredukowane. „Fajny kumpel” musi stać się „nową europejską maszyną marzeń”, czyli pracusiem, który porzuca zabawę na rzecz mozolnej i żmudnej pracy, mówił.

Eksperci odnieśli się także, do zmiany statusu perspektywy polskiego systemu bankowego z negatywnego na stabilny. Jak wielokrotnie podkreślał Irakli Pipia, wiceprezes i starszy analityk Moody’s, często mylnie utożsamiania się perspektywę z ratingiem. Perspektywa jest rodzajem prognozy dotyczącej rozwoju warunków działalności i wiarygodności sektora bankowego w średnim okresie. W swoim wystąpieniu przedstawiał jak na tle sąsiadów wypadają polskie banki. Dodał, że Polska jest jedynym krajem w regionie, który uzyskał status stabilny na rok 2014 (perspektywy sektorów bankowych Czech, Słowacji, Słowenii i Węgier pozostają negatywne).

Podczas konferencji poruszony został także temat reformy emerytalnej. Zdaniem przedstawicieli Moody’s proponowane zmiany wpłyną korzystnie na ocenę wiarygodności finansowej Polski. Umorzenie obligacji znajdujących się w posiadaniu Otwartych Funduszy Emerytalnych przyczyni się do spadku zadłużenia, które jest jednym z czynników branych pod uwagę przy wyznaczaniu ratingu. Oczywistym jest, że redukcja obecnych zobowiązań skutkować będzie ich wzrostem w przyszłości. Jednakże, jak podkreślali analitycy perspektywa ta jest tak odległa, że jej znaczenie dla oceny ryzyka kredytowego jest w praktyce znikome (ratingi dotyczą średniego okresu).

Mniej optymistyczne nastroje można było wyczuć podczas panelu dotyczącego rynku polskich obligacji korporacyjnych. W gronie prelegentów znaleźli się Jacek Frontek, prezes Bondspot, Piotr Jastrzębski, dyrektor finansowy grupy TVN, Piotr Kozłowski dyrektor finansowy Jastrzębskiej Spółki Węglowej oraz Maciej Tarnawski, dyrektor biura rynków kapitałowych Banku Pekao. Jak mówili, kredyty stanowią w Polsce główne źródło finansowania działalności przedsiębiorstw. Jedynie około 20 podmiotów to potencjalni emitenci obligacji. Są nimi głównie duże spółki o ugruntowanej pozycji na rynku, których działalność cechuje się wysoką kapitałochłonnością. W ocenie Macieja Tarnawskiego rozwój rynku papierów dłużnych przedsiębiorstw nastąpi dopiero, gdy zmieni się filozofia firm w zakresie finansowania. Jako przykłady udanej dywersyfikacji źródeł pozyskiwania kapitału podano TVN oraz PKN Orlen (obie spółki zdecydowały się na emisję obligacji).

Eksperci podkreślali oczywiście korzyści płynące z korzystania z ratingów. Tłumaczyli, że ocena wiarygodności finansowej emitenta przyspiesza proces plasowania papierów dłużnych i zwiększa pewność obrotu na całym rynku. Nic w tym jednak dziwnego, przecież głównym celem spotkania było przypodobanie się gościom (wśród nich znaleźli się przede wszystkim przedstawiciele banków oraz dużych spółek) oraz zachęcenie ich do korzystania z usług agencji. Stąd ten wszechogarniający optymizm, który jednak nie umniejsza poziomu merytorycznego wydarzenia. Szkoda tylko, że podobne spotkania nie zyskują należnego rozgłosu i nie stanowią zachęty do podjęcia szerszej debaty publicznej na temat rozwoju polskiego sektora finansowego.

Artykuł 7 Konferencja agencji Moody’s na temat ryzyka kredytowego w Polsce pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł A przecież Islandia miała zbankrutować… pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Tuż przed kryzysem, w 2007 r., dług publiczny Islandii wynosił 28,5 proc. PKB, natomiast Grecji 105,4 proc. PKB. Islandia cieszyła się także nadwyżką budżetową w wysokości 5,4 proc. PKB, podczas gdy nadwyżka Irlandii była minimalna, a Grecja miała deficyt budżetowy na poziomie 6,4 proc. PKB (da ne Eurostatu). W czasie kryzysu Islandia nie pompowała ogromnych sum publicznych pieniędzy w ratowanie banków. Rząd i bank centralny pozwoliły im zbankrutować, mając świadomość, że próba ratowania banków, których zadłużenie 10-krotnie przekraczało PKB wyspy, mogłoby zakończyć się katastrofą finansów publicznych. Tymczasem pomoc udzielona sektorowi bankowemu z pieniędzy podatników wyniosła w Irlandii 80 mld euro, a w Grecji 28 mld euro (z wyłączeniem pomocy międzynarodowej). Rozwaga w polityce gospodarczej pozwoliła Islandii uniknąć konieczności bolesnych społecznie cięć budżetowych, do których zmuszone były Grecja i Irlandia. W najnowszym opracowaniu OECD na temat Islandii kraj zbiera pochwały za skuteczną walkę z powstałą w czasie kryzysu dziurą budżetową, a także za działania na rzecz wzrostu zatrudnienia. Na rok 2013 rząd Islandii prognozuje nawet 2,5 proc. PKB nadwyżki budżetowej, a stopa bezrobocia – według OECD – ma spaść z 7,5 proc. w 2010 r. do 5,8 proc. w 2012 r. (dla porównania: w 2012 r. poziom bezrobocia w Irlandii wyniesie 14,6 proc., a w Grecji 16,4 proc.; oba kraje będą także mieć deficyt budżetowy przekraczający dopuszczone przez UE 3 proc. PKB).

Tuż przed kryzysem, w 2007 r., dług publiczny Islandii wynosił 28,5 proc. PKB, natomiast Grecji 105,4 proc. PKB. Islandia cieszyła się także nadwyżką budżetową w wysokości 5,4 proc. PKB, podczas gdy nadwyżka Irlandii była minimalna, a Grecja miała deficyt budżetowy na poziomie 6,4 proc. PKB (da ne Eurostatu). W czasie kryzysu Islandia nie pompowała ogromnych sum publicznych pieniędzy w ratowanie banków. Rząd i bank centralny pozwoliły im zbankrutować, mając świadomość, że próba ratowania banków, których zadłużenie 10-krotnie przekraczało PKB wyspy, mogłoby zakończyć się katastrofą finansów publicznych. Tymczasem pomoc udzielona sektorowi bankowemu z pieniędzy podatników wyniosła w Irlandii 80 mld euro, a w Grecji 28 mld euro (z wyłączeniem pomocy międzynarodowej). Rozwaga w polityce gospodarczej pozwoliła Islandii uniknąć konieczności bolesnych społecznie cięć budżetowych, do których zmuszone były Grecja i Irlandia. W najnowszym opracowaniu OECD na temat Islandii kraj zbiera pochwały za skuteczną walkę z powstałą w czasie kryzysu dziurą budżetową, a także za działania na rzecz wzrostu zatrudnienia. Na rok 2013 rząd Islandii prognozuje nawet 2,5 proc. PKB nadwyżki budżetowej, a stopa bezrobocia – według OECD – ma spaść z 7,5 proc. w 2010 r. do 5,8 proc. w 2012 r. (dla porównania: w 2012 r. poziom bezrobocia w Irlandii wyniesie 14,6 proc., a w Grecji 16,4 proc.; oba kraje będą także mieć deficyt budżetowy przekraczający dopuszczone przez UE 3 proc. PKB).

Kolejne działania Islandii dotyczyły systemu finansowego. Laureat nagrody Nobla z ekonomii Paul Krugman stwierdza, że Islandia swój sukces zawdzięcza możliwości dewaluacji swojej waluty, czego ze względu na obecność w strefie euro nie mogły uczynić Grecja i Irlandia. Osłabienie islandzkiej korony przyczyniło się do wzrostu eksportu w cenach stałych o 30 proc. w latach 2008-2010 (OECD). Jak zauważa komentatorka BBC Stephanie Flanders, Islandia postąpiła zupełnie inaczej niż desperacko zabiegająca o zaufanie rynków Grecja. W 2008 r. władze wyspy wprowadziły ograniczenia w przepływie kapitału, aby zapobiec ryzyku masowego pozbywania się przez zagranicznych inwestorów obligacji wyemitowanych w islandzkich koronach, co mogłoby drogo kosztować mały kraj. OECD zauważa, że zarówno ograniczenia w przepływie kapitału, jak i wysoka stopa procentowa przyczyniły się do zbicia inflacji z 18,6 proc. w styczniu 2009 do 2,8 proc. w kwietniu 2011 r. Warto zauważyć, że w 2010 r. rząd wprowadził także nowe przepisy pozwalające w przyszłości uniknąć przyczyn, które spowodowały zapaść sektora bankowego w 2008 r., m. in. zbyt szybkiego rozrostu banków oraz zjawiska finansowania akcji banków z udzielonych przez nie pożyczek. Rozsądna polityka Islandii przynosi efekty: w tym roku wzrost PKB na północnej wyspie ma wynieść 2,3 proc., czego pozazdrościć mogą Grecja i Irlandia…

Artykuł A przecież Islandia miała zbankrutować… pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>