Artykuł Manipulacja czy mistyfikacja budżetowa Morawieckiego? Wychodzi na to, że to i to pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Premier podczas objazdu po Polsce chwali się naprawą finansów państwa, i to mimo kryzysu. W Radomsku mówił „(…) naprawa finansów publicznych (…) doprowadziła do tego, że po czerwcu, na półrocze, mamy nadwyżkę w budżecie przekraczającą 25 mld zł (…)”.

Premier podczas objazdu po Polsce chwali się naprawą finansów państwa, i to mimo kryzysu. W Radomsku mówił „(…) naprawa finansów publicznych (…) doprowadziła do tego, że po czerwcu, na półrocze, mamy nadwyżkę w budżecie przekraczającą 25 mld zł (…)”.

Słowa premiera to ewidentna manipulacja, bo budżet państwa to tylko część finansów publicznych.

Wszyscy ekonomiści zgodnie podkreślają „saldo budżetu państwa stało się bezużytecznym wskaźnikiem kondycji finansów publicznych”. Co znamienne tak stanowczą ocenę potwierdza również główny ekonomista z rządowego think-tanku, tj. Polskiego Instytutu Ekonomicznego. Również Najwyższa Izba Kontroli (NIK), wypełniająca w Polsce pewne funkcje Rady Fiskalnej stanowczo wskazuje, że „ (…) można wykazać w budżecie państwa dowolny wynik, przez co plan ten przestaje mieć istotne znaczenie dla oceny sytuacji finansowej państwa (…)”. I rządzący skrzętnie to wykorzystują.

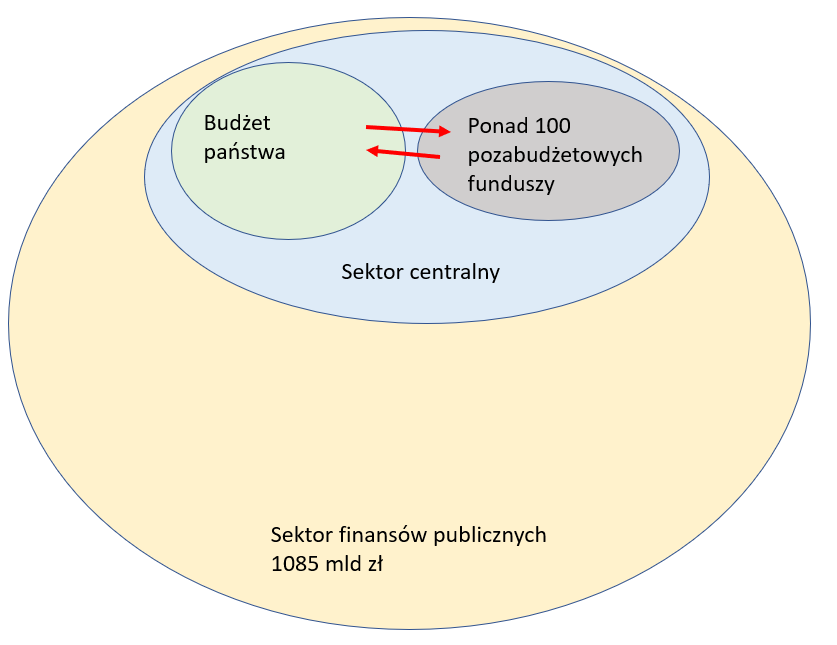

Dlaczego to bezużyteczny wskaźnik? Bo to, co dziś nazywa się powszechnie „budżetem państwa” (BP), jest tak naprawdę „budżetem centralnym” (BC), a w zasadzie „budżetem ministerstw centralnych”. To średnio jedynie 1/3 wydatków skonsolidowanych całego sektora finansów publicznych.

Wykres 1: Sektor finansów publicznych – uproszczony schemat

„Budżet państwa” wymaga dekomunizacji, wymaga zdefiniowania na nowo

Mylnie stosowane pojęcie „budżetu państwa” wywodzi się wprost z PRL! Jak ówczesna „Rada Państwa”. I, jak widać, to pierwsze do dziś ma się świetnie. Przeciętny obywatel nie zna znaczenia i zakresu pojęcia „budżet państwa”. Jestem przekonany, że dla większości Polaków jest to po prostu całość finansów naszego państwa. Tymczasem tak nie jest.

Oprócz „budżetu państwa” funkcjonują dziś bowiem samorządy lokalne z własnymi, lecz publicznymi pieniędzmi, ale te na dzisiaj są niezależne i nie są pod kontrolą rządu. Na szczęście. Zostawmy samorządy na boku. Na finanse państwa składa się też wiele pozabudżetowych funduszy, agencji, instytutów, fundacji, które są zarządzane centralnie, bezpośrednio lub pośrednio przez rząd. Takich podmiotów pod kontrolą rządu jest już przeszło setka. To poprzez te fundusze realizowane są miliardowe wydatki, w tym spora część obietnic wyborczych PIS, jak również transferowane są z wątpliwym uzasadnieniem środki do „krewnych i znajomych królika”. Na przykład Fundusz Solidarnościowy wypłaca 13-tki i 14-tki, Fundusz Sprawiedliwości ministra Ziobry finansuje fundacje ojca Rydzyka, Rządowy Fundusz Inwestycji Lokalnych finansuje czeki wyborcze Morawieckiego dla wybranych według klucza politycznego samorządów. A prawie cała pomoc w czasie kryzysu była realizowana poza budżetem i poza kontrolą parlamentu przez fundusze w Banku Gospodarstwa Krajowego (BGK) i Polski Funduszu Rozwoju (PFR). Co wytknął w swoim raporcie również NIK. Od 2016 utworzono dodatkowo 35 nowych jednostek, a w Polskim Ładzie zapowiedziano kilkanaście kolejnych. Nie produkujemy samochodów elektrycznych ale „przemysł produkcji funduszy” rośnie na potęgę. To taki nowy ład w finansach publicznych.

Manipulacja językowa w celach propagandowych

Manipulacja polega właśnie na tym, że premier zestawia „naprawę finansów publicznych” z „budżetem państwa”. Mówiąc o nadwyżce chce sprawić wrażenie, że całe finanse publiczne mają się dobrze. O tej manipulacji pisałem już kilkanaście miesięcy temu przy okazji rzekomego „zrównoważonego budżetu”, porównując wynik „budżetu państwa” do wyniku meczu po pierwszych 20 minutach, w felietonie (Jaki jest stan finansów publicznych, Rzeczpospolita 04.03.2020 r.). Mimo, że mecz się skończył, rząd prowadzi wiecową dyskusję o wyniku do przerwy, nie mówiąc jaki jest wynik końcowy. Fani sportu od razu by się zorientowali. Ale jeżeli chodzi o finanse już nie. I o to tu chodzi. A to właśnie „ośmiornica funduszowa” generuje deficyt finansów publicznych wielokrotnie większy niż nadwyżka rzekomego „budżetu państwa”. O tym obecnie już premier nie wspomina.

Prawdziwy wynik finansów państwa (wynik meczu) za pierwsze półrocze dowiemy się od europejskiego urzędu statystycznego EUROSTAT dopiero pod koniec października. Do tego czasu rząd może manipulować obrazem finansów publicznych za ten okres. Całe szczęście Komisja Europejska nakazała wszystkim krajom UE wyliczanie statystyk budżetowych według własnej, jednolitej metodologii, która jest odporna na „specyficzne” i „kreatywne” rozwiązania stosowane w poszczególnych krajach. Ale problem manipulacji nie znika, bo jednak w Polsce, w budżecie, w dyskusji parlamentarnej, w debacie publicznej te mierniki nie są stosowane, są co najwyżej „erratą” do budżetu, do tego publikowane są z dużym opóźnieniem i dużą ogólnością. Manipulacja przekazem na krajowym podwórku ma się i będzie się miała dobrze dopóki na nowo nie zdefiniujemy prawidłowo pojęcie „budżet państwa”.

Oprócz tego nadużycia semantycznego jest i drugi problem. Decydenci polityki fiskalnej mogą elastycznie sterować przepływami pomiędzy „budżetem państwa”, a pozostałymi jednostkami sektora finansów publicznych. A co istotne różnica między wynikiem sektora finansów publicznych, a wynikiem „budżetu państwa” urosła do niebotycznych rozmiarów.

Można więc powiedzieć, że dziś w lewej kieszeni mamy ogromny deficyt, a w prawej – nadwyżkę. Możemy dowolnie przekładać z kieszeni do kieszeni, lecz nie zmienia to faktu, że łącznie mamy deficyt.

Spadło, czyli wzrosło … jak jednym ruchem ręki przerzucić dziesiątki mld zł z jednej kieszeni do drugiej …

Przy rozluźnionych zasadach finansów publicznych, przy ogromnej liczbie funduszy, premier z Ministrem Finansów mogą w bardzo łatwy sposób przerzucać miliardy z jednego funduszu do drugiego, z budżetu i do budżetu, a nawet między latami korzystając z wydatków niewygasających czy zasilając fundusze akonto przyszłych zadań. Kompletna wolna amerykanka bez żadnych zasad. Raj wydatkowy z karuzelą funduszy w jednym, jak mafie vatowskie.

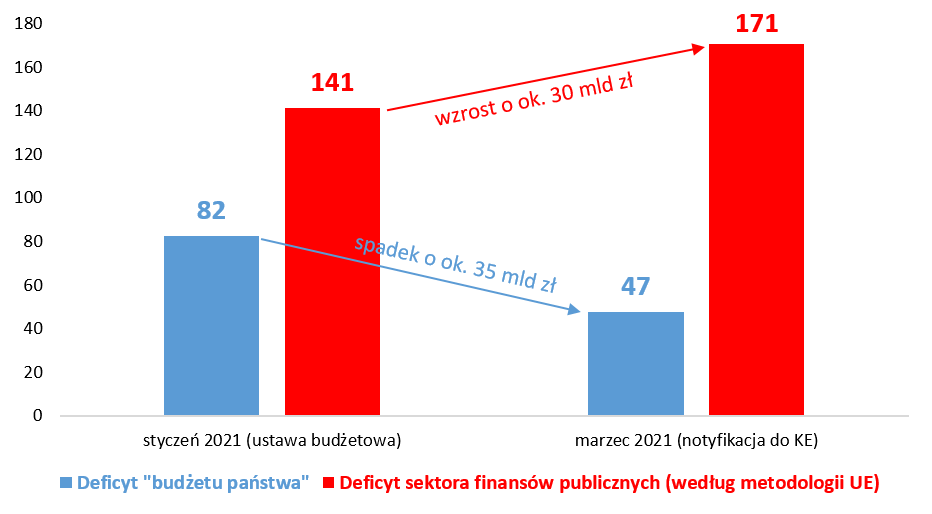

Kreatywność i dowolne kształtowanie „budżetu państwa” można łatwo pokazać na przykładzie budżetu na ten rok. 28 stycznia 2021 r. prezydent podpisał ustawę budżetową, w której rząd założył deficyt „budżetu państwa” na kwotę 82,3 mld zł na 2021 r. Oczywiście jest to fragment finansów publicznych bo deficyt całego sektora finansów publicznych (według metodologii UE) zaplanowano na poziomie ok. 6 proc. PKB, tj. 141 mld zł. To oznacza, że poza budżetem państwa deficyt wyniósł 52 mld zł.

Ale już pod koniec marca rząd wysłał do Brukseli pakiet prognoz fiskalnych, nazywany notyfikacją fiskalną. Nie wszyscy pewnie to zauważyli. Bo te dane nie jest tak łatwo znaleźć, trzeba wiedzieć co i czego szukać, ale jeszcze trudniej te dane zrozumieć. Bo tam nie ma wprost pozycji „budżet państwa”. Z tych danych wynika, że w krótkim czasie po przygotowaniu budżetu, rząd wiedział już, że deficyt „budżetu państwa” będzie mniejszy. Z dokumentów przesłanych do Komisji Europejskiej można wyliczyć, że już w marcu Minister Finansów oczekiwał na ten rok deficytu „budżetu państwa” na poziomie ok. 47 mld zł (sic!), czyli o 35 mld zł mniej niż to co podpisał prezydent. Najprawdopodobniej są to lepsze dochody, bo lepszy był punkt startowy w 2020 r. i wyższa będzie inflacja, która dokłada miliardy podatku inflacyjnego do budżetu.

Ale czy to oznacza lepszą sytuację prawdziwych, pełnych finansów państwa na ten rok. Nie! Wręcz przeciwnie rząd jeszcze dołożył wydatków bez pokrycia, poza „budżetem państwa”, poza kontrolą parlamentu. Bo cały deficyt finansów publicznych zaraportowany do Komisji Europejskiej ma wynieść ponad 170 mld zł, czyli o 29 mld zł więcej niż zakładano w budżecie. Czyli raj wydatkowy Morawieckiego puchnie o ponad 60 mld zł w kilkanaście tygodni od podpisania budżetu, ale to poza budżetem państwa, poza kontrolą parlamentu. A rok się jeszcze nie skończył.

To pokazuje jak przekładając z jednej kieszeni do drugiej łatwo pokazać o 40% niższy deficyt „budżetu państwa” podczas gdy łączny deficyt wzrośnie.

Czyżby wielka zaplanowana mistyfikacja sytuacji „budżetu państwa”?

Ale jest drugie dno tych operacji. Powstaje wątpliwość czy rząd od samego początku nie planował pokazać parlamentowi i społeczeństwu dużego deficytu budżetu państwa w ustawie budżetowej na 2021 r., wiedząc, że wykonanie i tak będzie lepsze. Świadczy o tym fakt, że w krótkim okresie od uchwalenia budżetu rząd pokazał Komisji Europejskiej wynik lepszy o prawie 35 mld zł.

Powstaje pytanie czy od samego początku celem nie była mistyfikacja, polegająca na pokazywaniu lepszej realizacji budżetu państwa w ciągu bieżącego roku. To tak jak z promocjami, dopisujemy wyższą cenę, przekreślamy i sprawiamy wrażenie, że jest taniej. Sprytne.

Mistyfikacji służyły też operacje finansowe w „budżecie państwa” pod koniec ubiegłego roku, kiedy rząd w ciągu miesiąca zwiększył deficyt o dziesiątki miliardów złotych. Jednak nie były to rzeczywiste wydatki, a zasilenia różnego rodzaju funduszy „akonto” wydatków bieżącego roku. Takim przykładem jest fundusz ubezpieczeń społecznych w ZUS, który w ub.r. dostał dodatkowe zasilenie i w tym praktycznie nie dostaje jak na razie dotacji. Do maja „budżet państwa” przelał do ZUS ok. 6 mld zł dotacji, podczas gdy standardowo jest to ok. 18 mld zł. Czyli już mamy sztuczną oszczędność na ok. 12 mld zł. Bo ZUS korzysta z „górki” środków z ubiegłego roku. Do tego mamy niespodziewaną wpłatę zysku NBP na kilka mld zł, a to nie jest trwały dochód i nie jest ujmowany w statystykach europejskich. Ale największe deficyty są w funduszach pozabudżetowych, w BGK może to być nawet ponad 30 mld zł, w NFZ i FRD to może być kolejne 12 mld zł. Łącznie w I półroczu nie ma mowy o żadnej nadwyżce, mamy najprawdopodobniej kilkadziesiąt mld zł deficytu. Tego niestety nie da się dokładnie wyliczyć bo szczegółowe dane ma w swoim posiadaniu Minister Finansów.

Wykres 1: Niższy deficyt budżetu państwa, wyższy deficyt całego sektora.

W tym roku co miesiąc będziemy mieli festiwal propagandowych zachwytów nad wynikiem „budżetu państwa”. Po pierwsze to nic nieznaczący miernik stanu finansów państwa, bo zadłużanie i deficyt są generowane w funduszach pozabudżetowych, w rajach wydatkowych Morawieckiego. A po drugie trzeba mieć na uwadze, że najprawdopodobniej jest to zaplanowana mistyfikacja, scenariusze są już rozpisane na role, przedstawienie trwa.

Mam nadzieję, że dzięki tej analizie mniej społeczeństwa na to się nabierze. Jednak to pokazuje, jak konieczna jest kompleksowa reforma przejrzystości, jawności, czytelności finansów publicznych. Ale nie dla agencji, nie dla rynków finansowych, nie dla Komisji Europejskiej, ale na potrzeby społeczeństwa obywatelskiego, na potrzeby parlamentu.

Artykuł Manipulacja czy mistyfikacja budżetowa Morawieckiego? Wychodzi na to, że to i to pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Zasada in dubio pro fisco, czyli o tym dlaczego stek wołowy nie smakuje z kawą pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Wiosna to naturalny czas porządków oraz wybudzenia z zimowego letargu … Wraz ze zbliżającymi się wyborami zaistniały przesłanki ku temu by na polityczną agendę wróciła kwestia zmian w ordynacji podatkowej. Grudniowa inicjatywa ustawodawcza Bronisława Komorowskiego postulowała odejście od wykładni in dubio pro fisco [w razie wątpliwości, na korzyść organu podatkowego] na rzecz in dubio pro tributario [w razie wątpliwości, na korzyść podatnika] w prawie podatkowym.

Wiosna to naturalny czas porządków oraz wybudzenia z zimowego letargu … Wraz ze zbliżającymi się wyborami zaistniały przesłanki ku temu by na polityczną agendę wróciła kwestia zmian w ordynacji podatkowej. Grudniowa inicjatywa ustawodawcza Bronisława Komorowskiego postulowała odejście od wykładni in dubio pro fisco [w razie wątpliwości, na korzyść organu podatkowego] na rzecz in dubio pro tributario [w razie wątpliwości, na korzyść podatnika] w prawie podatkowym.

W obecnym kształcie wykładni, in dubio pro fisco, mamy do czynienia z założeniem domniemania działania podatnika na niekorzyść Skarbu Państwa. To w rezultacie przekłada się na działania organów podatkowych nacechowane daleko idącą podejrzliwością wobec przedsiębiorcy i nakładaniem nieadekwatnych do szkodliwości popełnionego czynu kar. Warto przytoczyć przykład z 2010 roku, kiedy piekarz z Legnicy przegrał spór z fiskusem w związku z nieopodatkowaniem VAT darowizn pieczywa dla potrzebujących.

Nikt nie podważa faktu naruszenia prawa [ówczesne przepisy nakładały podatek od darowizn, niezależnie od ich celu przyp. red.]. Bulwersuje jednak krótkowzroczność organów administracji podatkowej, które zdecydowały się na pełne wyegzekwowanie zobowiązania. Ze względu na niską szkodliwość społeczną nadużycia być może warto było powołać się na zasady państwa przyjaznego obywatelowi oraz sprawiedliwości społecznej zawarte w Art. 2 Konstytucji RP i np. umorzyć część zobowiązania i/lub odsetek. To w efekcie nie tylko zapobiegłoby upadłości legnickiej piekarni, jednocześnie gwarantując dalsze wpływy do budżetu państwa, ale także stanowiłoby krok w kierunku podniesienia zaufania do organów podatkowych w długim terminie.

Wynikająca z zasady in dubio pro fisco bezkarność i bezrefleksyjność urzędników administracji podatkowej jest niewątpliwie problematyczna. Niepokoją ostatnie doniesienia o zaleceniach przedstawicieli Ministerstwa Finansów, by Izby Skarbowe prowadziły kontrole w sposób ukierunkowany na nakładanie na przedsiębiorców kar finansowych [nawiązanie do marcowego zawiadomienia ZPP do Prokuratury przyp. red.]. Powyższy przypadek pokazuje szkodliwość systemu w jego obecnych ramach, a także imperatyw reformy. Dalszym impulsem do zmiany status quo mogłaby być nowelizacja ustawy o służbie cywilnej wprowadzająca odpowiedzialność prawną urzędnika za podjęte decyzje. System taki działa obecnie sprawnie w Niemczech. Brak ochrony urzędników może być początkowo tematem kontrowersyjnym, lecz wraz z rozwojem ubezpieczeń urzędniczych [produkt obecny na rynku niemieckim przyp. red.] jest szansa na rozwiązanie gwarantujące jednocześnie wolnorynkową ochronę urzędników, a także zrównanie podatnika i fiskusa wobec prawa.

Bezrefleksyjność pogarsza dodatkowo fakt, że organy podatkowe władają szerokimi prerogatywami interpretacyjnymi. Z kolei złożoność i postępująca inflacja przepisów podatkowych dodatkowo eskalują problem. Kuriozum różnicowania opodatkowania VAT w branży gastronomicznej naświetla hipotetyczny przykład obiadu w dowolnej restauracji w Polsce. Przypuszczalnie, wraz z siostrą zamówiliśmy stek wołowy z grilla z mozarellą i truflami [w cenie 50zł bez VAT]. W ramach własnego rachunku zamawiam ponadto kawę [w cenie 10zł bez VAT]. Istniejące prawo traktuje nas jednak różnie, ponieważ posiłek mojej siostry objęty jest stawką VAT w wysokości 8%, natomiast zarówno mój posiłek, jak i kawa opodatkowane są jednakową stawką 23% VAT. Efektywnie, ten sam stek kosztuje mnie 6,5zł drożej. Abstrahując od wątpliwej zasadności takich przepisów oraz niesmaku konsumenckiego, taka skala obostrzeń przepisami branży gastronomicznej ogranicza jej konkurencyjność i rozwój w Polsce. Jednocześnie zmusza ona istniejące firmy do zwiększenia nakładów na kontrole wewnętrznych mechanizmów rozrachunkowych oraz szukania luk interpretacyjnych w prawie podatkowym.

Podsumowując, zamiast przedmiotowego traktowania polskich przedsiębiorców warto zwiększyć środki skierowane na uszczelnienie systemu podatkowego, np. w związku z nadużyciami takimi jak karuzele VAT [problem oceniany przez PwC na ok. 42 mld zł, czyli 2.5% PKB w 2014r. przyp. red.]. Biorąc pod uwagę wielkość planowanego deficytu budżetowego [47.5 mld zł w 2014r. przyp. red.], to tutaj znajduje się zarówno efektywne w sensie Pareto, jak i społecznie pożądane rozwiązanie problemu resortu finansów. Powróćmy jeszcze krótko do oceny prawdopodobieństwa wprowadzenia w życie nowelizacji ordynacji podatkowej. Przykładowo w czasie Sejmu VI kadencji projekt wnioskowany przez Prezydenta RP potrzebował na rozpatrzenie średnio 167 dni. Zważając na powyższe, a także październikowy termin wyborów parlamentarnych oraz zasadę dyskontynuacji prac Sejmu wiele wskazuje na to, że prezydencki projekt ma ograniczone szanse sukcesu. A szkoda, ponieważ w sytuacji, gdy wprowadzenie opodatkowania jednakową stawką VAT jest obecnie mało realne, zasada in dubio pro tributario byłaby zmianą zdecydowanie na lepsze dla polskiego biznesu.

Artykuł Zasada in dubio pro fisco, czyli o tym dlaczego stek wołowy nie smakuje z kawą pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>