Artykuł Wycena banków kontrolowanych przez państwo i banków prywatnych – przykład PKO BP i BOŚ pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Siedziba Giełdy Papierów Wartościowych w Warszawie. Źródło: Wikimedia Commons

Doświadczenia ostatnich kilkunastu lat pozwalają na jednoznaczne porównanie efektywności działania banków pozostających pod kontrolą państwa i banków prywatnych. Miarą umożliwiającą takie porównanie jest wartość rynkowa banków notowanych na giełdzie. Wycena banku to miara, która obejmuje zarówno jego wyniki historyczne, jak również poziom zaufania inwestorów w odniesieniu do oczekiwanego przyszłego poziomu i stabilności generowanych zysków.

Szczególną uwagę w tym względzie warto poświęcić bankom PKO BP (notowany na giełdzie od listopada 2004 roku) i Bankowi Ochrony Środowiska (notowany od marca 1997 roku, dla celów zachowania porównywalności, wykres obejmuje okres od roku 2000). Jako ilustracja przedstawione jest porównanie dynamiki indeksu (zdominowanego przez banki prywatne) z dynamiką wartości wspomnianych banków kontrolowanych przez państwo.

Jako że porównanie obejmuje dynamiki, a nie wartości bezwzględne, punkt wyjściowy dla obydwu walorów i indeksu pozostaje ten sam.

WIG-Banki vs. PKO BP. Źródło: biznes.onet.pl

WIG-Banki vs. BOŚ. Źródło: biznes.onet.pl

Przedstawione wykresy porównawcze wyraźnie wskazują, że co do zasady inwestorzy obdarzają większym zaufaniem banki pozostające pod kontrolą prywatną. Co więcej, biorąc pod uwagę, że zarówno PKO BP jak i BOŚ wchodzą w skład indeksu WIG-Banki i zaniżają jego wartość, można oczekiwać, że po odfiltrowaniu wpływu tych banków na indeks rozbieżności okazałyby się jeszcze większe.

O ile w przedstawianym okresie wartość nominalna akcji PKO BP wzrosła z 24,50 zł do ok. 35 zł za akcję, to już w przypadku akcji BOŚ sytuacja wygląda znacznie gorzej. Przyjmując za punkt odniesienia moment sprzedaży pakietu 47,5% akcji przez SEB na rzecz konsorcjum podmiotów kontrolowanych przez państwo w 2006 roku (92 zł) oraz objęcie nowej emisji przez NFOŚ i Lasy Państwowe w 2016 roku (ok. 15 zł), otrzymujemy sześciokrotny spadek wartości inwestycji w BOŚ. Dodatkowo instytucje państwowe przez cały ten czas sprawowały kontrolę nad Bankiem Ochrony Środowiska, ale jakość tego nadzoru właścicielskiego nie była w stanie spowodować nawet utrzymania wartości nominalnej inwestycji.

Ostateczne uznanie utraty wartości inwestycji przez instytucje państwowe – akcjonariuszy BOŚ oznaczałoby wykazanie straty, a ta z kolei musiałaby zostać pokryta z podatków. W konsekwencji oznaczałoby to, że realne pieniądze wpłacane do budżetu przez obywateli i firmy zostałyby przeznaczone na pokrycie kosztów nieumiejętnego nadzoru właścicielskiego przez kolejne rządy, zamiast na cele, dla których te instytucje zostały powołane.

Autorem tekstu jest Przemysław Hewelt. W 1996 roku obronił doktorat na Nottingham Trent University w Wielkiej Brytanii. Następnie od 1997 roku pracował w agencji ratingowej Fitch Ratings w Londynie, a w późniejszym okresie m.in. w AIB Capital Markets w Dublinie, gdzie zajmował się kwestiami związanymi z zarządzaniem ryzykiem kredytowym banków i krajów.

___________________________________________

Wpisy na Blogu Obywatelskiego Rozwoju przedstawiają stanowisko autorów bloga i nie muszą być zbieżne ze stanowiskiem Forum Obywatelskiego Rozwoju.

Artykuł Wycena banków kontrolowanych przez państwo i banków prywatnych – przykład PKO BP i BOŚ pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Potrzeba mediacji rozwiązań dla kredytów zaciągniętych we frankach szwajcarskich pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

źródło: Wikimedia

Od 15 stycznia 2015 r. kwestia kredytów frankowych budzi wiele emocji. W wyniku decyzji centralnego banku w Szwajcarii, powodującej umocnienie się CHF wobec EUR i PLN właściciele kredytów zaciągniętych we frankach szwajcarskich doświadczyli finansowego tsunami – w złotych polskich ich zadłużenie gwałtownie wzrosło, podobnie jak wysokość rat. W wielu wypadkach wskaźnik LTV w ich kredytach przekroczył 100%, co oznacza, że wartość zabezpieczenia hipotecznego stała się niższa niż wartość niespłaconego jeszcze kredytu. Dotychczasowe spłaty nie zmniejszyły zadłużenia. Emocje wywołały apel o radykalne rozwiązania w skali kraju drogą ustawy (rozwiązanie siłowe) lub poprzez inne grupowe działanie, np. dobrowolną akcję banków albo pozwy zbiorowe (rozwiązanie grupowe).

Każda pomoc dla dłużników – rozwiązanie siłowe albo grupowe – oznacza przewalutowanie kredytów na koszt albo banków, albo podatników. Oba rozwiązania są niekorzystne. Obarczenie banków ciężarem przewalutowania może doprowadzić do zapaści systemu bankowego i w konsekwencji recesji w Polsce[1]. Obciążenie[2] zaś podatników wywołuje opór społeczeństwa jako jawnie niesprawiedliwe wsparcie dla uprzywilejowanych dotąd kredytobiorców. Trudności w znalezieniu rozwiązania siłowego lub grupowego przejawiają się m.in. w tym, że po blisko 18 miesiącach nadal nie widać żadnego dobrego rozwiązania[3].

Prezydent Andrzej Duda ogłosił 2 sierpnia 2016 najnowszy projekt rozwiązania siłowego, a wiec ustawy, która w najnowszym projekcie odchodzi od idei przewalutowania kredytów na PLN, czego domagały się związki frankowiczów, a jedynie zwrot tzw. spreadów walutowych, który obejmie wszystkich kredytobiorców a nie tylko frankowiczów. Ponadto, Narodowy Bank Polski wyraża gotowość wywarcia nacisku na banki w celu nakłonienia ich do „dogadywania” się klientami, co do przewalutowania kredytów hipotecznych. W tym celu NBP jest gotowy zastosować podnoszenie wag ryzyka dla kredytów hipotecznych, nawet ponad dostępny Ministrowi Finansów unijny próg 150%.

Alternatywą, zatem do rozwiązania w pełni siłowego, wydaje się być mogłaby być ugoda zawarta między bankiem i kredytobiorcą, ze wsparciem NBP.[4] Gotowym pomysłem takiego rozwiązania polubownego byłaby mediacja prowadzona przez niezależny ośrodek mediacyjny.

Związek Banków Polskich mógłby zainicjować akcję oferującą mediacje indywidualne pomiędzy bankiem i jego dłużnikiem frankowiczem, oparte na zorganizowanym systemie skarg, których rozwiązanie oddawano by w ręce niezależnej instytucji dysponującej dużą liczbą wykwalifikowanych i kompetentnych mediatorów.

Wzorem takiego rozwiązania mogłyby być instytucja znana w Banku Światowym jako CAO, która znajduje swoje odpowiedniki w EBRD i EIB.

Czy istnieje mechanizm polubownych rozwiązań dużej liczby podobnych konfliktów i czy można go zastosować w Polsce?

Tak, takie mechanizmy istnieją w światowych instytucjach finansowych, np. Banku Światowym, EBRD i EIB. W Banku Światowym taką instytucją jest Compliance Advisor Ombudsman (CAO) ustanowiona w 1999 r. jako niezależne biuro odpowiedzialne tylko przed prezesem grupy Banku Światowego, obejmującej International Finance Corporation oraz Multilateral Investment Guarantee Agency, dla kwestii środowiskowych i społecznościowych.

Zadaniem CAO jest zapewnienie grupom i osobom indywidualnym procesu zaskarżania przedsięwzięć finansowanych bezpośrednio lub pośrednio przez Bank Światowy, mających negatywny wpływ na środowisko, powodujących naruszenia praw człowieka lub w inny sposób negatywnie wpływających na życie grup społecznych.

CAO przeprowadza badanie złożonej skargi w sposób najbardziej transparentny, opierając się na zasadzie słuszności. W wykonywaniu swojej funkcji rozjemcy konfliktów CAO stosuje metodę mediacji, docierając do stron konfliktu w najbardziej odległych zakątkach kuli ziemskiej, ustalając, czy dana skarga jest oparta na faktach, organizując społeczność dotkniętą zaskarżonym działaniem w grupę reprezentacyjną zdolną do podjęcia dialogu z domniemanymi sprawcami zarzucanych krzywd.

CAO stanowi forum rozwiązywania konfliktów na zasadzie polubowności. Zaangażowanie CAO w ten proces jest dobrowolne i wymaga odpowiedniej umowy pomiędzy stronami: stroną skarżącą się i klientem banku, czyli przedsiębiorstwem korzystającym pośrednio lub bezpośrednio z finansowania Banku Światowego. Kiedy strony osiągną porozumienie, CAO udziela im pomocy w monitorowaniu wykonywania zobowiązań umownych. Proces ten jest jawny i CAO publikuje swoje raporty z tego etapu.

Zakres działania CAO wcale nie odbiega daleko od problemu frankowiczów w Polsce. Problem jest natury społecznościowej i wymaga rozwiązania polubownego z zastosowaniem niezależnej i neutralnej instytucji mogącej zaoferować indywidualne mediacje bankom i ich kredytobiorcom.

Mechanizm możliwy w Polsce

System mediacji kredytów frankowych w Polsce powinien się opierać na istniejących niezależnych centrach mediacji. Związek Banków Polskich mógłby zainaugurować podobny do CAO system przyjmowania skarg indywidualnych i kierować je do jednego lub kilku ośrodków w celu przeprowadzenia mediacji.

Centrum Mediacji Lewiatan dysponuje zespołem 35 wykwalifikowanych i doświadczonych mediatorów. Inne centra, np. Centrum Mediacji Gospodarczej przy Krajowej Radzie Radców Prawnych, Centrum Mediacyjne przy Naczelnej Radzie Adwokackiej i inne, grupują kolejne zespoły podobnie wykwalifikowanych mediatorów. Wszystkie te instytucje mają wspólną niebagatelną pozytywną cechę – są niezależne od: banków, zorganizowanych grup frankowiczów, Komisji Nadzoru Finansowego, Narodowego Banku Polskiego i rządu. Mediatorzy nie orzekają kto spór wygrywa, a kto przegrywa, lecz prowadzą spotkania indywidualne ze stronami oraz spotkania plenarne, starając się doprowadzić do polubownego porozumienia i ugody. Ugody zawarte w procesie mediacji dobrowolnej mogą być potwierdzone orzeczeniem sądowym lub wyrokiem arbitrażowym, jeżeli strony tego sobie życzą. Z uwagi na treść art. 183 (4) §1 kpc rokowania prowadzone z udziałem mediatora pozostają poufne. Strony nie mogą się na nie skutecznie powoływać w procesie sądowym ani arbitrażowym, w wypadku gdy mediacja się nie powiodła.

Indywidualne podejście mediacji, a także jej dobrowolność wydają się elementami, które warunkują najbardziej pozytywny sposób załatwienia problemu frankowiczów; bez ustawy i bez rozwiązań grupowych traktujących jednakowo wszystkich posiadaczy kredytów we franku – po stronie zarówno kredytobiorców, jak i banków. Rozwiązania siłowe i grupowe obarczone są wysokim ryzykiem albo kryzysu finansowego, albo pokrzywdzenia dużego segmentu społeczeństwa. Rozwiązania indywidualne natomiast, drogą mediacji, pozwalają na uniknięcie takiego ryzyka.

[1] Właściciele banków BPH i mBank grożą, że pójdą do sądu po odszkodowania za ustawę o przewalutowaniu kredytów frankowych. https://wyborcza.biz/biznes/1,147769,18628792,zagranica-grozi-pozwami-przez-ustawe-o-przewalutowaniu-kredytow.html

[3] Debatę zorganizowaną przez Kancelarię Prezydenta zaplanowano jako ostatnie wystąpienia stron i ekspertów. https://www.rp.pl/Banki/306099913-Kredyty-frankowe-Goraca-debata-o-kredytach-walutowych.html

[4] Domiary kapitałowe muszą być wysokie, by były skuteczne. Parkiet | 4.8.2016 | Rubryka: finanse | Strona: 10 | Autor: Monika Krześniak-Sajewicz

Artykuł Potrzeba mediacji rozwiązań dla kredytów zaciągniętych we frankach szwajcarskich pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Nie jestem chłopem pańszczyźnianym – wyznania frankowicza. pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Józef Chełmoński, Orka, 1896, olej na płótnie, źródło: https://chelmonski.info.pl

Ostatniego dnia każdego miesiąca klnę jak szewc. Przelewam na konto w pewnym banku znaczną sumę pieniędzy. Co miesiąc inną – zależną od kursu franka szwajcarskiego. Potem jednak wracam do mojego mieszkania, które choć spłacać będę jeszcze kolejne dwadzieścia lat, jest przecież tym moim wymarzonym. Przekleństw jednak nie rzucam pod adresem Tajemniczego Kogoś, Kto Zmusił Mnie do Zaciągnięcia Kredytu Frankowego. Zła jestem wyłącznie na siebie, że być może kilka lat temu nie przemyślałam do końca decyzji o zaciągnięciu kredytu w walucie, w której nie zarabiam. Irytują mnie działania rządu, który zamiast zrobić wszystko, co możliwe dla polskiej gospodarki, by umocnić złotówkę, porównuje mnie do chłopa pańszczyźnianego (vide premier Jarosław Gowin 14 czerwca w TVN24BiŚ) i chce mi dawać przywileje kosztem wszystkich obywateli, których podatki mają mnie w mojej niedoli wesprzeć.

Drogi Rządzie, nie, dziękuję za pomoc w spłacie mojego kredytu z pieniędzy moich znajomych, posiadających kredyty w złotówkach, którzy (i całkiem słusznie) będą na mnie krzywo patrzeć. Jeśli Drogi Rządzie chcesz mnie wesprzeć – stwórz mi warunki dla prowadzenia biznesu, dbaj o prawo, które pomoże inwestorom i naszej walucie albo chociaż obniż podatki – niech będzie do poziomu chłopa pańszczyźnianego, któremu zabierano 30 procent. Mi, Drogi Rządzie, zabierasz znacznie więcej.

I jeśli, Drogi Rządzie, będziesz miał następne pomysły na wspieranie mnie kolejnym programem, na który Cię nie stać, to wspomnij słowa Margaret Thatcher, że ‚problem z socjalizmem polega na tym, że ostatecznie kończą ci się cudze pieniądze‚.

Artykuł Nie jestem chłopem pańszczyźnianym – wyznania frankowicza. pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Gdzie konkurencja nie może tam ustawę pośle pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Dobry przykład stanowią rozwiązania zastosowane kilka lat temu w Hiszpanii. W czerwcu 2005r. Trybunał Ochrony Konkurencji w Hiszpanii wydał decyzję, w której odmówił lub uchylił indywidualne zezwolenia dla systemów kart płatniczych oraz ustalił szczegółowe warunki, które muszą spełniać te systemy, aby uzyskać zgodę na stosowanie opłaty interchange. Decyzja spotkała się z protestem ze strony organizacji płatniczych i została zaskarżona do sądu. W grę włączył się rząd hiszpański, a właściwie ministerstwo handlu. Na lata 2006-2008 ustalone zostały maksymalne stawki opłaty interchange zależne od obrotów a od 2009 zostały zobowiązane to przedkładania analizy kosztów związanych z obsługą kart płatniczych. Po tym tzw. okresie przejściowym tj. w 2010 Urząd zezwolił na swobodne ustalanie wysokości opłaty interchange. Te kilka lat pozwoliło bankom i organizacjom płatniczym na dostosowanie się do zmian na rynku bezgotówkowym. A jaki był ich skutek? Podwoiła się liczba kart -36 mln w 1997r. do 74 mln w 2007 r., a w tym samym czasie wzrosła liczba transakcji kartowych – z 294 mln do 1900 mln czyli o prawie 650%! Możliwe, że część tego wzrostu spowodowana była boomem gospodarczym i kartowym jaki miał miejsce w tym czasie w Hiszpani. Warto zauważyć, że takie rozwiązanie wcale nie naruszyło konkurencji. Ustalono maksymalną stawkę a nie stawkę docelową. Instytucje finansowe mogły w dowolny sposób te stawki obniżać, jak i przyciągać klientów dodatkowymi promocjami. Biorąc pod uwagę gwałtowny rozwój rynku bezgotówkowego, nie można powiedzieć, że w wyniku tej umowy zostały poszkodowane.

Harmonogram obniżania opłaty interchange w Polsce wcale nie musi być stały, ale tak jak zostało to przedstawione w „Programie redukcji opłat kartowych w Polsce” może być elastyczny i zależeć od takich czynników jak liczba punktów handlowo usługowych wyposażonych w terminale POS czy wartość i liczba transakcji bezgotówkowych kartami płatniczymi. Pierwsza obniżka byłaby więc jednorazowa, a w późniejszych latach poziom opłaty interchange obniżałby się pod warunkiem, iż nastąpią pozytywne zmiany w wyżej wspomnianych obszarach.

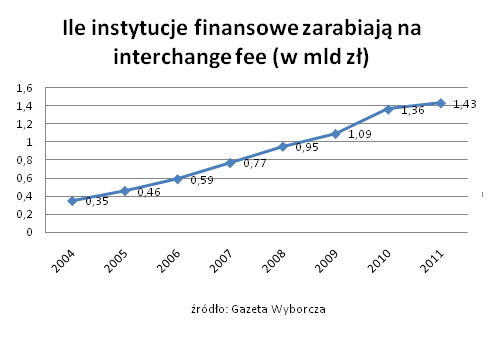

Regulując opłatę interchange drogą ustawową trzeba uważać, żeby nie powtórzyć błędu Australii. Obniżając opłatę interchange zniesiono jednocześnie obowiązujący zakaz opłaty surcharge, kiedy za korzystanie z karty płaci konsument. Dodatkowo była to obniżka gwałtowna, a nie stopniowa jak w przypadku Hiszpani. Zamiary były słuszne, chodziło o podniesienie konkurencji i obniżenie kosztów używania kart, tymczasem efekt był zupełnie odwrotny. Opłaty surcharge okazały się bardziej drastyczne niż opłata interchange – aż 10% akceptantów ustanowiło wysokość tej opłaty na ponad 5%. Przypomnijmy, że średnia opłata interchange w Polsce, mimo iż jest najwyższa w Unii Europejskiej, wynosi 1,7%. Z nadmiernymi opłatami surcharge walczy też rząd Wielkiej Brytanii. Opłata surcharge jest zakazana lub w dużym stopniu ograniaczana aż w 18 krajach Uni Europejskiej. Polska należy do państw, w których brak jest przepisów regulujących obowiązywanie tej opłaty w prawie krajowym.

Miejmy nadzieję, że pomimo, że nie udało się osiągnąć kompromisu w sprawie opłaty interchange na drodze polubownej, zmiany zaproponowane w ustawie nie naruszą znacząco zasad dobrej konkurencji obowiązujących w Polsce oraz Unii Europejskiej. Obniżka opłat interchange przyczyni się przede wszystkim do poprawy sytuacji konsumenta. Zmiany wpłyną też pozytywnie na rozwój rynku bezgotówkowego. Obecnie jest on jednym z najsłabiej rozwiniętych wśród krajów Unii Europejskiej. Powinniśmy więc dążyć do osiągnięcia co najmniej poziomu średniej unijnej, ponieważ obrót bezgotówkowy ma kluczowe znaczenie dla dalszego rozwoju gospodarczego.

Artykuł Gdzie konkurencja nie może tam ustawę pośle pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Jak ratowano niemieckie i francuskie banki pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Nowy plan pomocy dla Grecji (oficjalne komunikaty, komentarz Economist ) zakłada 109 mld euro pomocy publicznej (środki europejskie i MFW) oraz około 37 mld euro wkładu sektora prywatnego, czyli europejskich banków. Banki zobowiązały się także do zrolowania części zadłużenia greckiego. Kto jednak bardziej zyska na tej umowie? Grecja, strefa euro czy europejskie banki?

Oficjalne komunikaty podkreślają zaangażowanie sektora prywatnego, który pokryje część strat. Czy rzeczywiście nowa umowa jest tak korzystna dla europejskich podatników?

Banki europejskie mają darować Grecji ok. 21% wartości jej zadłużenia, albo poprzez bezpośrednią zamianę starych obligacji na nowe, o mniejszej wartości nominalnej albo poprzez wydłużenie okresu spłat i zmniejszenie oprocentowania. Trzeba jednak pamiętać, że przed ogłoszeniem nowego pakietu ratunkowego greckie obligacje były sprzedawane nawet za 50% nominalnej wartości. Można więc zapytać czy nowy pakiet oznacza:

1) 21% wkład europejskich banków, które zamiast odzyskać 100% zobowiązań odzyskają 79% ich wartości

czy

2) 29% transferu od europejskich podatników do banków, skoro dług wyceniany przez rynki na 50% jego wartości nominalnej zostanie zamieniony na równowartość 79% jego wartości nominalnej?

Co więcej, nowy dług grecki zostanie objęty bezpłatną gwarancją udzieloną przez EFSF (czyli podatników ze strefy euro). Uzyskanie takiej gwarancji od prywatnej instytucji kosztowałoby miliardy euro, politycy jednak w imieniu podatników wystawią ją za darmo.

Dalsze problemy Grecji są niemal pewne. Nowy pakiet ratunkowy pozwoli zapewne na stabilizacje greckiego zadłużenia na poziomie ok. 150% PKB. By Grecja znowu mogła zacząć się rozwijać potrzebna jest redukcja zadłużenia do poziomu ok. 90%-100% PKB. Pewnie za jakiś czas doczekamy się kolejnego pakietu dla Grecji, odpowiednio redukującego zadłużenie Grecji. Wtedy jednak Grecja będzie już zadłużona niemal wyłącznie u innych krajów strefy euro i ECB i to oni będą musieli ponieść znacznie większe straty niż prywatne banki dziś.

Artykuł Jak ratowano niemieckie i francuskie banki pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>