Artykuł O jedną akcję za daleko? Zmiany w ustroju rolnym. pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> W cieniu kolejnej afery teczkowej trwają intensywne prace nad projektem ustawy o wstrzymaniu sprzedaży nieruchomości Zasobu Własności Rolnej Skarbu Państwa oraz o zmianie niektórych ustaw. Jeżeli wszystko pójdzie zgodnie z planem (w co nie należy wątpić), wejdzie ona w życie z dnem 30 kwietnia 2016 r. Już dziś warto zwrócić szczególną uwagę na jej art. 7 pkt 6, który m.in. ograniczy swobodę obrotu udziałami oraz akcjami niektórych spółek handlowych. Nie nastąpi to jednak poprzez nowelizację Kodeksu spółek handlowych, lecz ustawy z dnia 11 kwietnia 2003 r. o kształtowaniu ustroju rolnego (dalej: „u.k.u.r.”).

W cieniu kolejnej afery teczkowej trwają intensywne prace nad projektem ustawy o wstrzymaniu sprzedaży nieruchomości Zasobu Własności Rolnej Skarbu Państwa oraz o zmianie niektórych ustaw. Jeżeli wszystko pójdzie zgodnie z planem (w co nie należy wątpić), wejdzie ona w życie z dnem 30 kwietnia 2016 r. Już dziś warto zwrócić szczególną uwagę na jej art. 7 pkt 6, który m.in. ograniczy swobodę obrotu udziałami oraz akcjami niektórych spółek handlowych. Nie nastąpi to jednak poprzez nowelizację Kodeksu spółek handlowych, lecz ustawy z dnia 11 kwietnia 2003 r. o kształtowaniu ustroju rolnego (dalej: „u.k.u.r.”).

„W celu wzmocnienia ochrony i rozwoju gospodarstw rodzinnych, które w myśl Konstytucji Rzeczypospolitej Polskiej stanowią podstawę ustroju rolnego Rzeczypospolitej Polskiej, dla zapewnienia właściwego zagospodarowania ziemi rolnej w Rzeczypospolitej Polskiej, w trosce o zapewnienie bezpieczeństwa żywnościowego obywateli i dla wspierania zrównoważonego rolnictwa prowadzonego w zgodzie z wymogami ochrony środowiska i sprzyjającego rozwojowi obszarów wiejskich”, jak stanowić będzie preambuła u.k.u.r., do ustawy z dnia 11 kwietnia 2003 r. zostanie dodany m.in. art. 3a. Agencji Nieruchomości Rolnych, działającej na rzecz Skarbu Państwa, przysługiwać będzie prawo pierwokupu udziałów i akcji w spółce prawa handlowego, będącej właścicielem nieruchomości rolnej. Przed ich nabyciem Agencja będzie mogła przeglądać księgi i dokumenty spółki.

Zbywca będzie również zobligowany do udzielenia informacji dotyczących obciążeń i zobowiązań w nich nieujętych, jeżeli z takim żądaniem wystąpi ANR. Uzyskane w ten sposób dane będą stanowiły informację niejawną o klauzuli „poufne”. Ograniczeniami i obowiązkami z art. 3a u.k.u.r. nie zostanie objęte zbywanie akcji dopuszczonych do obrotu na rynku giełdowym w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. „Spółki giełdowe” mogą zatem spać spokojnie.

Zmiany obejmą także bezpośrednio spółki osobowe (art. 3b u.k.u.r.). Warto jednak zauważyć, iż przywołanej wcześniej regulacji art. 3a u.k.u.r. podlegać będzie także spółka osobowa – S.K.A.

W przypadku zmiany wspólnika lub przystąpienia nowego wspólnika do spółki: jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej, będącej właścicielem nieruchomości rolnej, Agencja, działająca na rzecz Skarbu Państwa, będzie mogła złożyć oświadczenie o nabyciu tej nieruchomości za zapłatą równowartości pieniężnej odpowiadającej jej wartości rynkowej (określi ją ANR). Podobne uprawnienie przysługiwać będzie Agencji, jeżeli nabycie nieruchomości rolnej nastąpi w wyniku podziału, przekształcenia albo łączenia spółek handlowych (znowelizowany art. 4 ust. 1 pkt 4 lit. b u.k.u.r.). Spółka osobowa będzie zobowiązana powiadomić Agencję Nieruchomości Rolnych o zmianie bądź przystąpieniu do niej nowego wspólnika w terminie miesiąca od dnia dokonania czynności prawnej, w wyniku której nastąpiła zmiana bądź przystąpienie wspólnika. Do powiadomienia będzie musiał zostać dołączony wypis z ewidencji gruntów i budynków każdej nieruchomości rolnej stanowiącej własność spółki.

Wejście w życie tak skonstruowanych art. 3a u.k.u.r. i 3b u.k.u.r. może (co najmniej) naruszyć pewność obrotu. Nie chodzi tu wyłącznie o prawo pierwokupu akcji oraz udziałów, lecz także o budzące wątpliwości uprawnienie ANR do przeglądania ksiąg i dokumentów spółek handlowych. Warto zadać sobie pytanie czemu to właściwie ma służyć? Czy jest to niezbędne dla wprowadzenia w życie wzniosłych haseł preambuły u.k.u.r.? Wszystkie te i inne (niezadane tu) pytania wydają się nie mieć jednoznacznych odpowiedzi. Signum temporis?

Artykuł O jedną akcję za daleko? Zmiany w ustroju rolnym. pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Akcje najlepszą inwestycją w długim terminie? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Kiedy spytamy finansistę o oczekiwaną stopę zwrotu z publicznie notowanych akcji w ciągu najbliższych 10-20 lat, najpewniej usłyszymy liczbę z przedziału 10-12%. Na tak postawione pytanie w stosunku do obligacji o ratingu inwestycyjnym padnie 5-6%, czyli dwukrotnie mniej. Obligacje o ratingu inwestycyjnym to takie, których ryzyko niespłacenia jest bliskie zera, a więc obligacje Niemiec, Francji, Polski i wielkich koncernów działających w stabilnych branżach, ale już nie Grecji, Węgier czy małych spółek. Według powszechnej opinii w okresie dłuższym niż dekada prawdopodobieństwo zarobienia na obligacjach więcej niż na akcjach to tylko kilka procent. Zatem inwestując w akcje, może i po drodze zaliczymy kilka bess i dołków, ale cierpliwość nam się opłaci.

Kiedy spytamy finansistę o oczekiwaną stopę zwrotu z publicznie notowanych akcji w ciągu najbliższych 10-20 lat, najpewniej usłyszymy liczbę z przedziału 10-12%. Na tak postawione pytanie w stosunku do obligacji o ratingu inwestycyjnym padnie 5-6%, czyli dwukrotnie mniej. Obligacje o ratingu inwestycyjnym to takie, których ryzyko niespłacenia jest bliskie zera, a więc obligacje Niemiec, Francji, Polski i wielkich koncernów działających w stabilnych branżach, ale już nie Grecji, Węgier czy małych spółek. Według powszechnej opinii w okresie dłuższym niż dekada prawdopodobieństwo zarobienia na obligacjach więcej niż na akcjach to tylko kilka procent. Zatem inwestując w akcje, może i po drodze zaliczymy kilka bess i dołków, ale cierpliwość nam się opłaci.

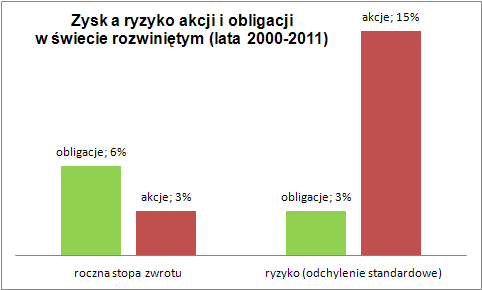

Już pół wieku temu jednak Benjamin Graham, autor biblii inwestowania pod tytułem „Inteligentny Inwestor” i mentor Warrena Buffetta, zwrócił uwagę, że dość często zdarzają się kilkunastoletnie okresy, w których obligacje przewyższają swoimi stopami zwrotu akcje. Obecnie również przeżywamy taki okres w skali całego świata rozwiniętego gospodarczo. Przez ostatnie 12 lat, nawet jeśli uwzględnimy dywidendy i ich reinwestowanie, akcje w krajach rozwiniętych (reprezentowane przez indeks MSCI World Total Return) dawały stopy zwrotu średnio na poziomie 3% w skali roku, które trzeba dodatkowo pomniejszyć o podatki i koszty transakcyjne. W tam samym czasie bezpieczne obligacje w skali świata przyniosłyby nam przeciętnie 6% w skali roku. Obie stopy zwrotu odnoszą się do inwestycji w dolarach.

Zaznaczę tutaj, że obligacje nie są wcale pozbawione ryzyka. Można na nich stracić nie tylko wtedy, kiedy dłużnik nie spłaca obligacji w terminie, ale także wtedy, kiedy stopy procentowo rosną. Jednakże ryzyko mierzone odchyleniem standardowym (najbardziej popularną statystyczną miarą ryzyka) jest 5 razy mniejsze niż w przypadku akcji.

Najbliższe lata mogą być jednak zdecydowanie gorsze dla obligacji. Dlatego też pozostaje aktualną rada, że w okresie powyżej 10 lat warto mieć jedną czwartą lub połowę pieniędzy w akcjach, ale już na pewno nie wszystkie. A to, że doradcy finansowi polecają nam głównie fundusze akcji wynika m.in. z tego, że w nich są 3 razy wyższe opłaty za zarządzanie, a więc i wyższe prowizje dla sprzedawcy.

Artykuł Akcje najlepszą inwestycją w długim terminie? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>