Artykuł Spekulacja, kryzysy i podatek transakcyjny pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>

Jestem wielkim przeciwnikiem podatku Tobina. Idea podobnych podatków wynika z przekonania, że administracja wie, czego rynki potrzebują, lepiej niż one same. Politycy lubią rynki, kiedy to wygodne, a nie lubią, kiedy są przez nie dyscyplinowani. (…) Skoro rząd chce zrefinansować 5,6 bln dol. w ciągu dwu lat i chce, by rynek kupił jego obligacje, a przy tym działa przeciwko rynkowi, życzę powodzenia.

Drugie zdanie będzie tak samo prawdziwe, gdy zamienimy słowo „politycy” na „zarządy”. Kiedy kurs akcji rośnie bez powodu, nie narzekają na spekulantów (choć to oni pchają kurs do góry). Gdy kurs spada, bo coś złego się dzieje ze spółką, to winią spekulację, która nie ma nic z tym wspólnego.

Pomysł podatku Tobina upadł na poziomie UE dzięki oporowi części krajów z Wielką Brytanią na czele. Brytyjski premier Cameron w Davos określił tę propozycję jako „po prostu szaleństwo” (o ironio John Maynard Keynes, który jako pierwszy zaproponował taką formę walki ze spekulacją sam był Brytyjczykiem). Szwecja też była przeciwna, gdyż już wprowadziła taki podatek w latach 1984-1991, co doprowadziło do tego, że niemal wszystkie największe szwedzkie przedsiębiorstwa przeniosły swoje notowania do Londynu, koszty transakcyjne wzrosły znacznie bardziej niż kwota podatku, obrót 5-letnimi obligacjami spadł o 85% w tydzień, obrót kontraktami futures spadł o 98%. Nie muszę chyba pisać, że wpływy z tego podatku były kilkukrotnie niższe od oczekiwanych, a skutki były katastrofalne dla wszystkich, nie tylko spekulantów.

A nad relacją kosztów do wpływów warto się zastanowić. Komisja Europejska szacuje wpływy z podatku Tobina na co najmniej 15-20 mld euro. Wcześniej wspominano nawet o kwocie 60 mld euro. Jednak już pierwsza z tych wartości może być zbyt optymistyczna, jeśli się weźmie pod uwagę rosnącą rolę platform elektronicznych w przypadku akcji i to, że większość transakcji instrumentami pochodnymi odbywa się na tzw. rynkach over-the-counter (OTC). Obie wspomniane grupy rynków nie poddają się granicom państwowym. Największe przedsiębiorstwa europejskie są też zazwyczaj notowane na kilku giełdach, także tych za oceanem. Dlatego też wprowadzenie proponowanego obciążenia doprowadzi do silnego spadku obrotów i zmniejszenia potencjalnych wpływów. Ernst & Young szacuje, że chociaż wpływy z podatku mogą sięgnąć 37 mld euro, to efekt netto dla państwowych budżetów w UE może wynieść od minus 2 do minus 116 mld euro z powodu spadku wpływów z innych podatków i spadku aktywności gospodarczej. Dodajmy do tego koszty społeczne, choćby w postaci niższych stóp zwrotu funduszy emerytalnych i ubezpieczeniowych i mamy receptę na podatek, na którym traci państwo, obywatele i przedsiębiorstwa. Przerażające jest, jak tak szanowana instytucja jak Komisja Europejska może lansować taki pomysł, bez uwzględnienia potencjalnych efektów ubocznych.

Powyższe argumenty nie przekonują widocznie Sarkozy’ego, który w ramach kampanii wyborczej dopiero co zapowiedział jednostronne wprowadzenie podatku Tobina w jednolitej wysokości 0,1% we Francji od 1 sierpnia. Ewentualne efekty można przewidzieć: spora część kapitału odpłynie za granicę, wpływy z podatku mniejsze niż zakładane, pogorszy się płynność rynku (łatwość zawierania transakcji), wzrosną koszty transakcyjne, zmienność wzrośnie zamiast spaść, a rynek instrumentów pochodnych (na którym m,in. przedsiębiorstwa zabezpieczają się od ryzyka walutowego i zmian cen surowców) zamrze. Sarkozy prawdopodobnie zdaje sobie z tego sprawę, ale jest gotów wiele zrobić, by poprawić swoje notowania. Na dowód przytoczę dość rzadko wspominany fakt: na początku 2008 roku jedną z pierwszych decyzji nowo powołanego rządu Sarkozy’ego było zniesienie podatku od akcji w wysokości 0,3%.

Nie dajmy się oszukiwać: spekulacje nie wywołały ostatnich kryzysów, a podatek transakcyjny nie jest żadnym remedium. Wiele kryzysów, a w szczególności kryzys zadłużenia, który opanował teraz Europę, ma swoje źródło właśnie w nierozważnych działaniach polityków, które jak widać są niestrudzenie kontynuowane.

Artykuł Spekulacja, kryzysy i podatek transakcyjny pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>Artykuł Akcje najlepszą inwestycją w długim terminie? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]> Kiedy spytamy finansistę o oczekiwaną stopę zwrotu z publicznie notowanych akcji w ciągu najbliższych 10-20 lat, najpewniej usłyszymy liczbę z przedziału 10-12%. Na tak postawione pytanie w stosunku do obligacji o ratingu inwestycyjnym padnie 5-6%, czyli dwukrotnie mniej. Obligacje o ratingu inwestycyjnym to takie, których ryzyko niespłacenia jest bliskie zera, a więc obligacje Niemiec, Francji, Polski i wielkich koncernów działających w stabilnych branżach, ale już nie Grecji, Węgier czy małych spółek. Według powszechnej opinii w okresie dłuższym niż dekada prawdopodobieństwo zarobienia na obligacjach więcej niż na akcjach to tylko kilka procent. Zatem inwestując w akcje, może i po drodze zaliczymy kilka bess i dołków, ale cierpliwość nam się opłaci.

Kiedy spytamy finansistę o oczekiwaną stopę zwrotu z publicznie notowanych akcji w ciągu najbliższych 10-20 lat, najpewniej usłyszymy liczbę z przedziału 10-12%. Na tak postawione pytanie w stosunku do obligacji o ratingu inwestycyjnym padnie 5-6%, czyli dwukrotnie mniej. Obligacje o ratingu inwestycyjnym to takie, których ryzyko niespłacenia jest bliskie zera, a więc obligacje Niemiec, Francji, Polski i wielkich koncernów działających w stabilnych branżach, ale już nie Grecji, Węgier czy małych spółek. Według powszechnej opinii w okresie dłuższym niż dekada prawdopodobieństwo zarobienia na obligacjach więcej niż na akcjach to tylko kilka procent. Zatem inwestując w akcje, może i po drodze zaliczymy kilka bess i dołków, ale cierpliwość nam się opłaci.

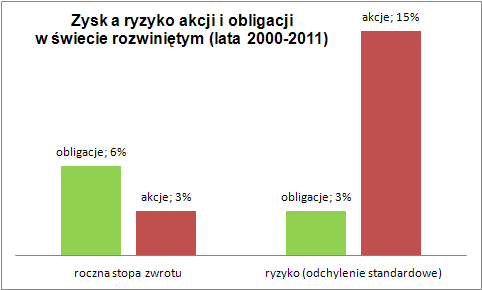

Już pół wieku temu jednak Benjamin Graham, autor biblii inwestowania pod tytułem „Inteligentny Inwestor” i mentor Warrena Buffetta, zwrócił uwagę, że dość często zdarzają się kilkunastoletnie okresy, w których obligacje przewyższają swoimi stopami zwrotu akcje. Obecnie również przeżywamy taki okres w skali całego świata rozwiniętego gospodarczo. Przez ostatnie 12 lat, nawet jeśli uwzględnimy dywidendy i ich reinwestowanie, akcje w krajach rozwiniętych (reprezentowane przez indeks MSCI World Total Return) dawały stopy zwrotu średnio na poziomie 3% w skali roku, które trzeba dodatkowo pomniejszyć o podatki i koszty transakcyjne. W tam samym czasie bezpieczne obligacje w skali świata przyniosłyby nam przeciętnie 6% w skali roku. Obie stopy zwrotu odnoszą się do inwestycji w dolarach.

Zaznaczę tutaj, że obligacje nie są wcale pozbawione ryzyka. Można na nich stracić nie tylko wtedy, kiedy dłużnik nie spłaca obligacji w terminie, ale także wtedy, kiedy stopy procentowo rosną. Jednakże ryzyko mierzone odchyleniem standardowym (najbardziej popularną statystyczną miarą ryzyka) jest 5 razy mniejsze niż w przypadku akcji.

Najbliższe lata mogą być jednak zdecydowanie gorsze dla obligacji. Dlatego też pozostaje aktualną rada, że w okresie powyżej 10 lat warto mieć jedną czwartą lub połowę pieniędzy w akcjach, ale już na pewno nie wszystkie. A to, że doradcy finansowi polecają nam głównie fundusze akcji wynika m.in. z tego, że w nich są 3 razy wyższe opłaty za zarządzanie, a więc i wyższe prowizje dla sprzedawcy.

Artykuł Akcje najlepszą inwestycją w długim terminie? pochodzi z serwisu Blog Obywatelskiego Rozwoju.

]]>